米国の印刷インク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Printing Inks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939074

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

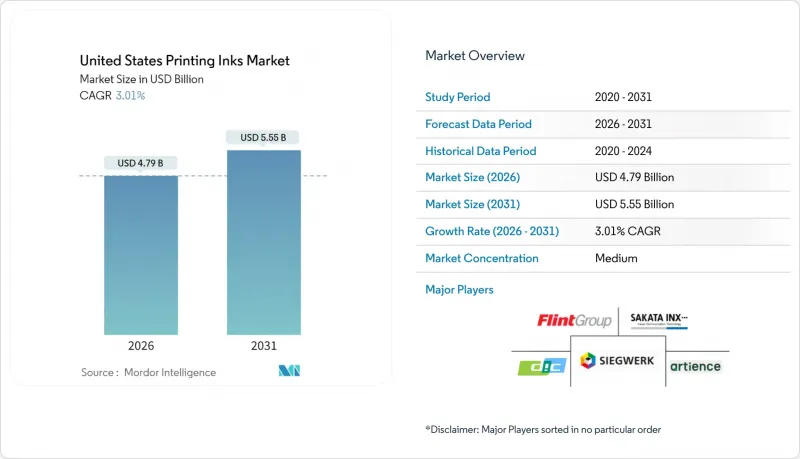

米国の印刷インク市場の2026年における市場規模は47億9,000万米ドルと推定され、2025年の46億5,000万米ドルから成長が見込まれます。

2031年までの予測では55億5,000万米ドルに達し、2026年から2031年にかけてCAGR3.01%で拡大する見通しです。

緩やかな成長率の裏では、包装・デジタル・サステナビリティ関連分野の急成長が、依然として縮小傾向にある商業印刷の需要を上回っています。需要の堅調さは、高利益率の特殊インクを必要とする電子商取引向け段ボール箱、食品飲料ラベル、小ロット販促品に支えられています。また、企業サステナビリティ目標達成を支援する低移行性UV/LEDインク、水性インク、バイオ由来化学品に対し、ブランドオーナーがプレミアム価格を支払うことで、調合メーカーの利益率向上につながっています。供給側の動向は、顔料・樹脂生産能力の国内回帰、関税によるアジア依存からの分散化、中堅サプライヤー間の着実な統合によって形成されています。揮発性有機化合物(VOC)規制や職場安全への圧力により、エネルギー硬化型・水性システムへの移行が加速する一方、デジタル印刷機は版材とセットアップ廃棄物を排除することでコスト曲線を再構築しています。

米国の印刷インク市場の動向と洞察

デジタルラベル・パッケージング印刷機からの需要拡大

インクジェット印刷機は版とそれに伴うセットアップコストを排除し、コンバーターが数万単位ではなく数百単位のSKUが乱立する生産を収益性高く行うことを可能にします。ブランドオーナーは、限定版デザイン、地域言語版、最終段階のパーソナライゼーションといった、従来型オフセット印刷では採算が取れない柔軟性を活用しています。UV硬化型インクジェット化学薬品は瞬時に硬化し、非多孔質フィルム上でも色調の一貫性を維持し、汎用ヒートセットインクの2~3倍の価格帯を実現します。印刷機メーカーは、より広い印刷バーと高速なドロップ配置精度を目指して改良を重ね、レーン総数が減少する中でもインク使用量を増やす好循環を生み出しています。ノズルに優しい粘度、低泡性、安定した分散性を保証できるサプライヤーは、主要コンバーター工場に導入が進むデジタル印刷機群において、複数年にわたる優先サプライヤーとしての地位を確立しています。

国内オンデマンド書籍印刷の復活

かつてオフセット印刷の経済性を活かすため過剰印刷を余儀なくされていた書籍出版社は、現在では売れ残った在庫を運転資金の負担と見なしています。高速インクジェットラインと完全自動製本ラインを組み合わせれば、300ページの小説も数分で完成し、1冊単位での補充が可能となります。教育機関ではカスタム教材パックにこのモデルを採用し、自費出版者はリスクのない物理的流通経路を見出しています。濃密な黒色表現、軽量用紙でのにじみ低減、製本に適した耐摩擦性を実現するインクメーカーは、オンデマンド印刷ネットワークから優先的に採用されています。この分野は、雑誌業界の縮小で空いた生産能力を吸収し、レガシー工場での雇用減少を緩和するため、夜間稼働で旧式商業印刷機を維持しています。

広告費のソーシャルメディア・CTVへの移行

米国マーケターは、接続型テレビのインプレッションがリアルタイムで測定可能・ターゲティング可能となったことで、印刷媒体への予算配分を縮小しました。2024年には雑誌・カタログの発行部数がさらに9%減少し、ウェブオフセット用インクの需要も連動して低下しました。印刷工場の余剰生産能力により中小印刷会社は倒産や投げ売り合併を余儀なくされ、汎用ヒートセットインクの顧客基盤が縮小しています。生き残った印刷会社は包装・看板分野へ転換を図っていますが、オペレーターの再教育や印刷機の改造には多額の資金が必要であり、多くの企業にはその資金調達が困難です。インクメーカーは、従来の商業印刷分野において受注量の縮小と売掛金回収サイクルの長期化を経験しており、全体的な収益成長を鈍化させています。

セグメント分析

2025年時点で、油性製品は米国の印刷インク市場シェアの40.05%を維持しました。これは、企業向けマーケティング資料や高級カタログにおけるオフセット印刷ワークフローの定着によるものです。一方、水性化学製品は、低VOC規制を重視する段ボール・折り畳みカートンラインでシェアを拡大。溶剤系ブレンドは、極度の耐摩耗性が求められるニッチな産業用グラフィック分野で依然として不可欠でした。電子ビーム、スクリーン、導電性インクなど「その他タイプ」の米国の印刷インク市場規模は、5.02%という高いCAGRで拡大しました。

デジタル技術による変革が製品構成の経済性を再構築しています。UVおよびLEDインクは生産量ベースでは依然10%未満ながら、キロ単価が汎用ペーストインクの2倍に達するため、最も高い貢献利益率を生み出しています。ダッシュボードセンサーフィルムやフレキシブルRFID向けに50万米ドル/kg前後の高価格帯で供給される導電性銀フレークペーストは、少量生産ながら収益に多大な影響を与えています。優れたレオロジー制御技術とサブミクロン粒子専門知識を有するサプライヤーは、電子機器OEMメーカーにおけるゲートキーパー的地位を確立し、参入障壁を高く築いています。予測期間中、ブランドオーナーが循環型経済スコアカードを採用して消費者向け製品を差別化する中、バイオベースの媒体や新規金属フリー顔料が石油由来システムからさらにシェアを奪う見込みです。

米国の印刷インク市場レポートは、タイプ別(溶剤系、水性、油性、UV、UV LED、その他)、印刷プロセス別(輪転オフセット印刷、枚葉オフセット印刷、フレキソ印刷、グラビア印刷、その他)、用途別(包装、商業印刷・出版、繊維、その他)に分類されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルラベル・包装印刷機からの需要拡大

- 国内オンデマンド書籍印刷の復活

- 電子商取引による段ボール需要量の増加

- ブランド所有者の低移行性UV/LED硬化樹脂への移行

- バイオベース樹脂の革新による価格差の縮小

- 市場抑制要因

- 広告費のソーシャルメディア及びCTVへの移行

- OSHAおよび州のVOC規制強化による溶剤使用の制限

- 米中貿易摩擦による顔料供給リスク

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測(金額および数量)

- タイプ別

- 溶剤系

- 水性

- 油性

- UV

- UV LED

- その他のタイプ(EBインク、スクリーン印刷インク、導電性インク)

- 印刷プロセス別

- オフセット輪転印刷

- オフセット印刷(枚葉印刷)

- フレキソ印刷

- グラビア印刷

- デジタル印刷

- その他のプロセス

- 用途別

- 包装

- 硬質包装

- 板紙容器

- 段ボール箱

- 硬質プラスチック容器

- 金属缶

- その他

- フレキシブル包装

- ラベル

- その他の包装

- 硬質包装

- 商業印刷・出版物

- 繊維製品

- その他

- 包装

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Altana

- American Inks & Technology

- Avient Corporation

- Central Ink Corporation

- DIC Corporation(Sun Chemical)

- Flint Group

- FUJIFILM Corporation

- Hubergroup Deutschland GmbH

- Marabu GmbH & Co. KG

- Nazdar

- Polymeric Group

- Polytex Environmental Inks

- Precision Ink Corporation

- R. A. Kerley Ink Engineers Inc.

- Sakata Inx Corporation

- SICPA Holding SA

- Siegwerk Druckfarben AG & Co. KGaA

- Spring Coating Systems

- Superior Printing Ink Co.

- Toyo Ink Co. Ltd(artience Co. Ltd)

- Wikoff Color Corporation

- Zeller+Gmelin

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日