スーパーキャパシタ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Supercapacitors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939073

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

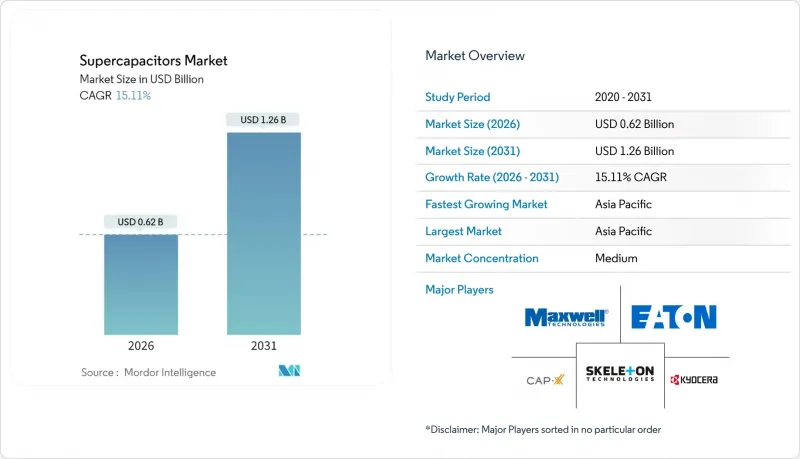

スーパーキャパシタ市場は、2025年の5億4,000万米ドルから2026年には6億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR15.11%で推移し、2031年までに12億6,000万米ドルに達すると予測されています。

この成長は、欧州連合の48ボルトマイルドハイブリッド義務化などの電動化規制、人工知能(AI)需要拡大に伴うデータセンターの無停電電源需要、および迅速な周波数応答を実現するためバッテリーとスーパーキャパシタを組み合わせた送電網近代化プロジェクトによって支えられています。中国は生産と調査の拠点としての地位を維持し続けていますが、韓国メーカーはリチウムイオン電池のシェアが低下する中、エネルギー貯蔵システムへ軸足を移しています。製品革新は、エネルギー密度を電池並みの水準まで高めるハイブリッド設計や、超薄型ウェアラブルを可能にするグラフェン電極に焦点が当てられています。活性炭価格やイオン液体電解質をめぐるサプライチェーンリスクは短期的な利益率を抑制する一方、地域分散化を促進する要因ともなっています。

世界のスーパーキャパシタ市場動向と洞察

電気バス車隊における回生ブレーキ用スーパーキャパシタモジュールの急速な普及

都市交通機関では、バッテリーとスーパーキャパシタを組み合わせた回生ブレーキシステムの導入を拡大しており、バッテリー単独システムと比較して最大85%多くの運動エネルギーを回収しています。メルセデス・ベンツのイントゥーロハイブリッドバスは、劣化することなく数百万回の充放電サイクルに耐える48ボルトのスーパーキャパシタパックを採用し、燃料消費を5%削減しました。中国都市が先駆者として導入を進め、現在ではハイブリッド車基地を電力網に接続し、車両充電と系統安定化サービスの両方に活用しています。システム供給業者は、走行ルートの地形に合わせてスーパーキャパシタとバッテリーの電力シフトを制御するアルゴリズムを統合しており、これにより総所有コストが低減されます。電気バス調達が増加する中、この機能は公共交通機関の電化におけるスーパーキャパシタ市場の競争力を強化しています。

グリッド規模のバッテリー・スーパーキャパシタハイブリッド貯蔵システム

電力会社は瞬時の周波数調整能力からスーパーキャパシタを高く評価しております。実証試験では単独リチウムイオンアレイと比較し周波数低下率が17.43%低減され、バッテリー単独ソリューションの3.2倍の経済的メリットが確認されました。米国エネルギー省は、セル生産の自動化が進むことで、2030年までに電力貯蔵の均等化コストがkWhあたり0.337米ドルに達すると予測しております。また、スーパーキャパシタはコバルトやニッケルを使用しないため、環境面での優位性も事業者に評価されております。これらの要因から、スーパーキャパシタ市場は、再生可能エネルギー比率が高いシナリオにおいて、長時間蓄電バッテリーを補完する重要な系統形成資源としての地位を確立しつつあります。

住宅導入を制限する認証のギャップ(IEC 62391)

IEC 62391試験手順は、特に中小企業において認証取得期間を延長しコストを増加させます。比較研究によれば、同規格はMaxwellおよびQC/T 741-2014プロトコルよりも時間がかかり、製品発売を最大12ヶ月遅延させます。高電流試験への過度な重点は、一般的な家庭用電力プロファイルと適合していません。この管理上の障壁が、簡素化された適合性評価により新たな需要が創出される住宅用エネルギー貯蔵分野へのスーパーキャパシタ市場の浸透を遅らせています。

セグメント分析

電気二重層キャパシタは、確立された生産ラインと産業用電力バッファリングにおける実証済みの耐久性を反映し、2025年のスーパーキャパシタ市場で54.62%のシェアを維持しました。ハイブリッドスーパーキャパシタは、バッテリーのようなエネルギー貯蔵と従来のキャパシタの電力供給を融合させることで、2031年までに17.62%のCAGRを達成する見込みです。このハイブリッド方式は、数秒間の電圧低下を乗り切ると同時に、より長い放電プロファイルを維持できるデバイスを求めるOEMの要望に応えるものです。

リチウムイオンキャパシタのバリエーションを含む急速な研究開発の進展により、エネルギー密度の差が縮まり、動作温度範囲が拡大しています。自動車用インバーターやグリッド形成システムにおけるパイロットプロジェクトでは、100万サイクルを超えるサイクル寿命が実証されています。これらの特性により、ハイブリッド型はスーパーキャパシタ業界における次なる性能基準として位置づけられています。

モジュールアセンブリは、統合されたバランス回路とバス、クレーン、風力タービンへのドロップイン互換性により、2025年にスーパーキャパシタ市場の57.12%を占めました。しかしながら、グリッド事業者やEVメーカーが高電圧スタック(800V超)を選択する傾向から、パック構成は年間16.95%の成長が見込まれます。電力会社がサブセカンド周波数応答向けに導入を進めることで、パックレベル製品のスーパーキャパシタ市場規模は2031年までに倍増する可能性があります。

セル製品は、基板レベルでの統合とコスト重視が依然として重要なウェアラブル機器や産業用コントローラーにおいて、その存在意義を維持しています。ベンダー各社は現在、50ボルト単位でエネルギー容量を拡張可能なモジュラー構造を提供しており、プロジェクト設計サイクルの短縮を実現しています。高度な熱管理機能により、過酷な環境下での採用範囲がさらに拡大しています。

地域別分析

中国は2025年、活性炭処理の規模と高影響力論文の65.4%を発表する深い調査基盤により、世界収益の27.88%を占めました。電気自動車メーカーや国が支援する送電網プロジェクトからの国内需要が数量成長を支えています。国内エネルギー貯蔵コンテンツを優先する国家政策は、スーパーキャパシタ市場のサプライチェーンエコシステムをさらに強化しています。

韓国およびアジア地域全体では、LGエナジーソリューション、サムスンSDI、SKオンによる200億米ドルを超える新規生産能力投資を原動力に、2031年までCAGR15.96%が見込まれます。韓国企業は電極コーティング技術を活用し、北米電力会社向けパックレベル蓄電システムの開発を進めています。日本は高信頼性自動車モジュール向け精密製造技術を提供し、東南アジア諸国は供給基盤の多様化を求める組立工場を誘致しています。

米国はインフレ抑制法の優遇措置を活用し、生産の現地化とハイパースケールデータセンター向けスーパーキャパシタベースのUPSユニット導入を推進しています。欧州は規制主導の姿勢を維持し、ユーロ7規制枠組みが自動車需要を喚起するとともに、送電網近代化基金がハイブリッド貯蔵パイロットプラントを支援しています。ラテンアメリカや中東の新興地域では、マイクログリッド安定化のためのスーパーキャパシタパックが試験導入されており、スーパーキャパシタ市場の長期的な成長可能性を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気バス車隊における回生ブレーキ用スーパーキャパシタモジュールの急速な導入

- グリッド規模のバッテリー・スーパーキャパシタハイブリッド貯蔵システム

- グラフェンベース電極の革新により実現する超薄型ウェアラブルデバイス

- EUの48Vマイルドハイブリッド義務化により、12-48Vモジュールの需要が加速

- データセンター・ハイパースケーラーによるESG目標達成のためのスーパーキャパシタベースUPS導入

- 市場抑制要因

- 活性炭前駆体の価格変動が部品原価を押し上げている

- 認証のギャップ(IEC 62391)が住宅分野での普及を制限

- エネルギー密度の頭打ち(約10 Wh/kg)が長距離EV普及を制限

- イオン液体電解質のサプライチェーンにおけるボトルネックによりリードタイムが長期化

- 規制および技術展望(電極材料、容量定格、電解質、電圧範囲)

- マクロ経済要因と貿易関税の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資と資金調達分析

第5章 市場規模と成長予測

- 構成(タイプ)別

- 電気二重層キャパシタ(EDLC)

- 擬似キャパシタ

- ハイブリッドスーパーキャパシタ

- フォームファクター別

- セル

- モジュール

- パッケージ

- 実装タイプ別(ディスクリートコンポーネント)

- 表面実装

- ラジアルリード

- スナップイン

- ネジ端子

- エンドユーザー業界別

- 民生用電子機器

- ウェアラブル機器

- スマートフォンとタブレット

- SSDおよびメモリバックアップ

- エネルギー・公益事業

- 系統周波数調整

- 再生可能エネルギー統合(風力、太陽光)

- マイクログリッドおよび無停電電源装置(UPS)

- 産業機器

- ロボティクスとオートメーション

- 電動工具

- 重機・クレーン

- 自動車・輸送機器

- 乗用車

- 48Vマイルドハイブリッド

- スタート・ストップマイクロハイブリッド

- 商用車

- バス

- トラック

- 鉄道・路面電車

- 航空・宇宙産業

- 乗用車

- データセンターと通信

- 防衛・宇宙

- その他(医療機器、農業用ドローン)

- 民生用電子機器

- 地域別

- 米国

- 欧州

- 中国

- 日本

- 韓国およびその他アジア太平洋地域

- 世界のその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Maxwell Technologies Inc.(Tesla)

- Skeleton Technologies SA

- CAP-XX Ltd.

- Eaton Corporation plc

- Panasonic Holdings Corp.

- LS Mtron Ltd.

- Kyocera Corp.

- Nippon Chemi-Con Corp.

- Supreme Power Solutions Co.

- Shanghai Aowei Technology Development Co.

- Samwha capacitor Group

- Nanoramic Laboratories(FastCAP)

- Nawa Technologies SAS

- Cornell Dubilier Electronics Inc.

- Toyo capacitor Co.

- Shenzhen Topmay Electronic Co.

- Liaoning Brother Electronics Technology Co.

- Chengdu ZT-Energy Tech Co.

- Loxus Inc.

- Nantong Jianghai capacitor Co. Ltd

- Beijing HCC Energy

- Jinzhou Kaimei Power Co. Ltd(KAM)

- Shanghai Green Tech Co. Ltd(GTCAP)

- Shenzhen Topmay Electronic Co. Ltd

- SEMG(Seattle Electronics Manufacturing Group(HK)Co. Ltd)

- Shanghai Pluspark Electronics Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日