ドイツのプラスチック包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Plastic Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939072

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

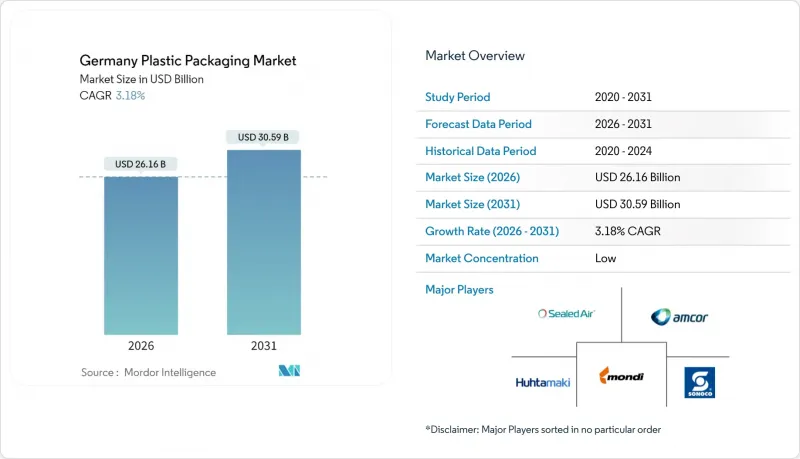

ドイツのプラスチック包装市場は、2025年の253億5,000万米ドルから2026年には261億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR3.18%で推移し、2031年までに305億9,000万米ドルに達すると予測されております。

この拡大は、エネルギーコストの上昇や厳しい規制要件に対応しつつ、循環型経済の設計原則への移行が進んでいることを反映しています。食品包装は2024年の収益の39.32%を占め、依然として主要分野ですが、化粧品・パーソナルケア分野が2030年までCAGR5.58%で成長を牽引しています。柔軟な包装形態は、電子商取引の拡大、軽量物流の推進、単一素材採用の強化により主導的地位を固めています。硬質包装分野では、PETがドイツのデポジット制度と高いリサイクル率の恩恵を受ける一方、ポリプロピレン複合材は自動車軽量化プログラムで存在感を増しています。2024年に国内コンバーター売上高が4.3%減少したにもかかわらず、ドイツのプラスチック包装市場は高い回収率、迅速な素材革新、深い産業統合を通じて回復力を示し続けています。

ドイツプラスチック包装市場の動向と分析

拡大生産者責任制度がリサイクル可能な単一素材需要を牽引

ドイツ包装法がリサイクル可能性に関する規制を強化したことで、ブランドオーナーは複雑な積層構造から単一ポリマー構造への移行を迫られています。中央包装登録機関(ZSVR)は2024年に最低基準を改定し、多層包装に対してより高いコンプライアンス費用を課すことで、投資を単一素材のポリエチレンおよびポリプロピレンバリアソリューションへ誘導しています。モンディ社とフレスナップ社のリサイクル可能な単一素材ペットフード用パウチは、規制圧力が大規模な商業展開へと結びつく好例です。このアプローチは調達部門が小売業者のサステナビリティ評価で高得点を獲得する助けとなり、コンプライアンスを市場における差別化要因へと転換しています。

ドイツにおけるEコマースの急成長が軽量フレキシブル小包用封筒を牽引

オンライン小売は数量の変動はあるもの成長を続けており、小包事業者は梱包重量の削減を迫られています。DSスミス社の推計によれば、2024年にドイツのファッション物流分野で使用されたプラスチック製配送袋は7億9,100万枚に上り、2030年までに42%増加すると予測されています。柔軟な配送袋は容積重量料金と二酸化炭素排出量を削減するため、アパレルや小型電子機器の標準的な選択肢となっています。アマゾンが自社物流拠点でのプラスチック使用段階的廃止を公約したことで、第三者販売業者にも同様の対応が求められ、単一素材の再生可能素材への移行が加速しています。

提案されているドイツのプラスチック税(0.80ユーロ/kg)がバージン樹脂価格を押し上げる

2025年1月に施行された「使い捨てプラスチック基金法」では、非再生プラスチック包装1キログラムあたり0.80ユーロの課税が実施されます。連邦環境庁の試算では年間約14億ユーロの税収が見込まれ、バージンポリマーを扱う加工業者に直接的な打撃を与えています(umweltbundesamt.de)。この措置は再生プラスチック使用の経済的メリットを高める一方、食品グレードの再生ポリエチレン(rPET)や再生ポリプロピレン(rPP)の供給が逼迫している分野では利益率を圧迫しています。2022年以降の産業用電力料金265%上昇と相まって、複数の中堅押出メーカーが拡張計画を一時停止しています。

セグメント分析

ポリエチレンは、コスト効率性、高いシール性、成熟したリサイクルフローを背景に、2025年のフレキシブル包装市場で44.12%のシェアを維持しました。ドイツのポリエチレン包装市場規模は2025年に112億6,000万米ドルに達し、EVOHフリーの酸素バリアを備えた単一素材パウチの展開により、引き続き緩やかな上昇傾向にあります。再生可能なポリオレフィン系ペーパータッチラミネートフィルムなどの新興フィルムは6.55%のCAGRで拡大しており、生産者責任費用の還元を可能にする軽量・高バリア構造への持続的な研究開発投資が示されています。

その他の硬質樹脂も同様の傾向を示しています。デポジット返還制度によりPETは硬質樹脂売上高の33.05%を占め、ポリプロピレンは2031年までCAGR5.49%で他の硬質基材を上回る成長が見込まれます。ポリプロピレンの寸法安定性と耐熱性は、レディミール用トレイやEVバッテリー筐体に適しており、消費者向け・産業向け双方の需要を強化しています。一方、PVC(塩化ビニル樹脂)とポリスチレンは、リサイクル関連の政策的な逆風により、引き続き勢いを失っています。

フレキシブル包装は2025年の売上高で53.62%のシェアを占め、ドイツプラスチック包装市場における主力としての役割を証明しております。スタンドアップパウチ、プレジップ袋、フォーム・フィル・シールウェブは、硬質容器と比較して最大70%の材料節約を実現し、変動する環境対策費を負担するブランドオーナーにとって決定的な優位性となっております。2031年までの同セグメントのCAGR4.58%は、硬質容器を凌駕しています。これは、フレキシブルラインがより少ない資本で稼働し、より速い切り替え速度を実現するため、コンバーターが電子商取引に伴う変動する生産量に対応できることを意味します。

炭酸飲料、化粧品ジャー、寸法安定性が求められる医薬品用途では、依然として硬質容器が不可欠です。PETボトルは93%の回収率と高い光学透明性を実現し、食品グレードrPETループの汚染を防止します。一方、SCHOTT Pharma社の段ボール製注射器ウォレットは、高付加価値医療機器でさえ、病院の廃棄物分別プロトコルに適合するため、繊維とプラスチックのハイブリッド素材を試験導入している実例を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 拡大生産者責任(包装法)の義務化が単一素材リサイクル材の需要を牽引

- ドイツにおける電子商取引の急成長が軽量で柔軟な小包用封筒の需要を牽引

- ドイツ自動車・産業分野における軽量化:金属から硬質プラスチックへの移行

- リフィル用PET容器の割当量増加がrPETプリフォーム及びボトル使用を加速

- 電子レンジ対応プラスチックトレイ需要を後押しする、手軽な調理済み食品文化の普及

- コールドチェーン生物製剤パイプラインの拡大が医療用プラスチックバイアル・ブリスター需要を牽引

- 市場抑制要因

- 提案されているドイツのプラスチック税(0.80ユーロ/kg)がバージン樹脂価格を押し上げ

- 小売主導の繊維転換(アルディ、レーヴェ、リドル)プラスチック棚シェアの縮小

- ドイツの高電力コストがコンバーターの転換マージンを押し上げる

- 食品グレード再生プラスチック(rPCR)の供給制限が再生材含有率目標を阻害

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- 貿易シナリオ(関連HSコード別)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- リサイクルとサステナビリティの現状

第5章 市場規模と成長予測

- 素材タイプ別

- 硬質プラスチック

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)および発泡ポリスチレン(EPS)

- その他の硬質プラスチック

- フレキシブルプラスチック

- ポリエチレン(PE)

- 二軸延伸ポリプロピレン(BOPP)

- キャスティングポリプロピレン(CPP)

- ポリ塩化ビニル(PVC)

- エチレン・ビニルアルコール(EVOH)

- その他の軟質プラスチック

- 硬質プラスチック

- パッケージングタイプ別

- 硬質プラスチック包装

- 瓶・ジャー

- トレイおよびクラムシェル容器

- パレットおよび木箱

- その他の硬質プラスチック包装

- フレキシブルプラスチック包装

- パウチ

- 袋・サック

- フィルムおよびラップ

- その他の軟質プラスチック包装

- 硬質プラスチック包装

- 最終用途産業別

- 食品

- 菓子・スナック

- パン・シリアル類

- 生鮮食品

- 乳製品

- その他の食品製品

- 飲料

- ボトル入り飲料水

- ジュース及びネクター

- 乳飲料

- 炭酸飲料

- その他の飲料

- 医薬品

- 化粧品・パーソナルケア

- 工業用

- ペットフードおよび動物ケア

- その他の最終用途産業

- 食品

- 流通チャネル別

- 直接販売チャネル

- 間接販売チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Constantia Flexibles Group

- Alpla Werke Alwin Lehner GmbH

- Sudpack Verpackungen GmbH & Co. KG

- Gerresheimer AG

- Klockner Pentaplast GmbH

- Paccor Packaging GmbH

- Mondi Group(Germany)

- Huhtamaki Oyj(Germany)

- Schur Flexibles Holding GmbH

- Bischof+Klein SE & Co. KG

- Greiner Packaging GmbH

- Sealed Air Corporation

- Sonoco Products Company

- Coveris Holding SA

- Wipak Walsrode GmbH & Co. KG

- Tetra Laval Group

- Silgan Holdings Inc.

- Plastipak Holdings Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日