プリントラベル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Print Label - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939065

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

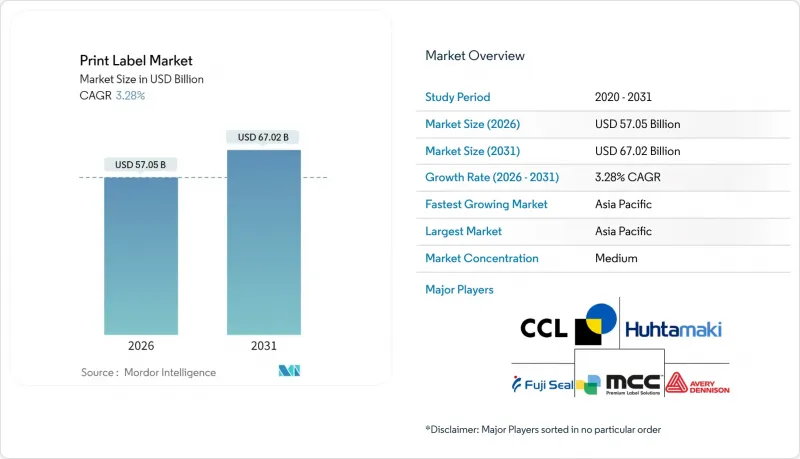

2026年のプリントラベル市場規模は570億5,000万米ドルと推定され、2025年の552億4,000万米ドルから成長が見込まれます。

2031年までの予測では670億2,000万米ドルに達し、2026年から2031年にかけてCAGR3.28%で拡大する見通しです。

この着実な拡大は、業界が純粋なアナログ工程から、デジタル技術を活用した持続可能性に焦点を当てた生産体制へと移行していることを反映しています。これにより、最小発注数量の削減、リードタイムの短縮、材料廃棄物の削減が実現されています。フレキソ印刷は依然として設置設備容量の最大シェアを占めていますが、インクジェットシステムは急速に拡大しており、コンバーターが急増するSKUや電子商取引向けラベルの需要に対応しようとしているためです。ブランドオーナーによるライナーレス形式やインテリジェント識別子の選好、さらに医薬品シリアル化や食品トレーサビリティの義務化が、コンバーターの投資優先順位を再構築しています。基材や接着剤の価格変動によるコスト圧力は継続しますが、利益率の回復力はハイブリッドなデジタル・フレキソワークフロー、サプライチェーン統合、循環型経済に適合した材料に依存しています。

世界のプリントラベル市場の動向と洞察

小ロット生産向け高速デジタル印刷機の導入加速

デジタルインクジェットプラットフォームは、フレキソ印刷の従来1万単位という閾値とは対照的に、わずか500枚という小ロットでも採算が取れるため、消費財ブランドにとって新たなSKU戦略の可能性を開いています。R.R.ドネリー社のジョージア工場における2,500万米ドル規模の設備更新など、コンバーターがスループットと可変データ対応の柔軟性を獲得するために投じる資本支出の規模が示されています。インクジェットとフレキソタワーを統合したハイブリッドラインは段取り替えを効率化しますが、オペレーターのスキルギャップを生むため、フレキソグラフィック技術協会などの業界団体はFIRST 5.0カリキュラムを通じて対応しています。高速デジタルの生産性とアナログの経済性が融合するにつれ、プリントラベル市場はリードタイムと在庫を圧縮する混合技術生産セルへと移行していくでしょう。

廃棄物削減に向けたブランドオーナーのライナーレスラベルへの移行

剥離ライナーを排除することでラベル廃棄物を最大30%削減し、ロール密度を向上させます。これにより物流コスト削減が実現し、サステナビリティ評価指標にも貢献します。市場リーダー企業は二桁のライナーレス売上成長を報告しており、特に食品小売分野では拡大生産者責任(EPR)制度の費用が導入を促進しています。移行障壁としては、湿度変動下でも性能を発揮する特殊な貼付装置や接着剤配合が挙げられますが、サプライヤーは生産能力を拡大中です。UPMラフラタック社は2025年第1四半期に前四半期比13%の成長を報告しており、欧州におけるライナーレス需要が一部寄与しています。コンバーターの競合力は、従来の感圧接着剤ワークフローとは異なる新たなコーティング技術やスリッティング技術の習得にかかっています。

原材料価格の変動がコンバーターの利益率を圧迫

紙パルプ、PET、アクリル系接着剤の指数は2024年以降二桁変動を続けており、売上原価の最大75%を占める原材料費の影響でコンバーターは脆弱な立場に置かれています。世界の企業はヘッジや規模の経済を活用する一方、エイブリィ・デニソンは売上高0.1%減を報告したものコスト管理によりEBITを維持。中小企業コンバーターは年間契約下でブランドオーナーへの追加料金転嫁に苦慮しています。ソノコなどの統合企業は、供給確保と原材料価格変動の影響緩和を目的に、3,000万米ドルを接着剤生産能力の拡張に投入しています。基材市場が安定するまでは、利益率の圧縮により、プリントラベル市場における中小企業の投資意欲は抑制される見込みです。

セグメント分析

インクジェット技術のCAGR5.3%は、プリントラベル市場の再編におけるその役割を浮き彫りにしています。フレキソ印刷は成熟した製版エコシステムにより、依然として大量生産SKUの大半を担っていますが、インクジェットの基材適応性とワンクリックでの切り替え機能により、コンバーターはプロモーションキャンペーン向けの高利益率マイクロロットを確保できます。インクジェット印刷機に関連するプリントラベル市場規模は、装置コストの低下と白インクの不透明度がスクリーン印刷品質に匹敵する水準に達するにつれ、着実な成長が見込まれます。コンバーター全体では、フレキソラインにインクジェットバーを追加するハイブリッド構造が設備投資計画の主流となっており、実績あるアナログ型抜きワークフローを維持しつつ可変データ対応を実現しています。

アストロノバ社のトロイアンラベルプラットフォーム(Drupa 2024で発表)は、最小限のセットアップでオフセット並みの見当精度を求めるクラフト飲料・化粧品コンバーター向け中幅カテゴリーを体現しています。グラビア印刷の超長尺生産におけるニッチは大型飲料コパッカー向けに堅調ですが、UVインクジェットが同等のパントンカバレッジを実現するにつれ、オフセットリソグラフィーのシェアは縮小傾向にあります。スクリーン技術は、フィルムの厚さが重要な電子機器の耐久部品分野では存続しますが、プリントラベル市場におけるシェアは引き続き低下していくでしょう。

地域別分析

2025年時点でアジア太平洋地域はプリントラベル市場を35.86%のシェアで主導し、2031年までCAGR4.63%という最高水準の伸びが予測されています。中国の広範な製造基盤と、2025年に2,048億1,000万米ドル規模と評価されるインドの包装拡大が、この地域の成長を牽引しています。現地のコンバーターは、急増する消費者ブランドに対応するため中幅デジタル印刷機への投資を進めています。一方、日本と韓国における政府のリサイクル義務化は、再生可能な基材や洗浄可能インクの採用を促進しています。東南アジア諸国は電子商取引のフルフィルメント拠点へと転換しており、熱転写式配送ラベルやQRコード付き返品タグの需要を刺激しています。

北米は技術面での指標地域であり、大型小売業の義務化によりクラウド接続型RFIDラベルの急速な普及が進んでいます。樹脂価格下落による利益率圧迫が2024年の収益を圧迫しましたが、コンバーターは自動化と高付加価値用途で逆風を相殺しました。2024年11月の医薬品シリアル化期限を控え、米国工場ではハードウェア更新が加速し、プリントラベル市場におけるスマートラベルの浸透が強化されています。

欧州では、成熟した需要と厳格な循環経済ルールが組み合わされています。フランスとドイツでは、生産者責任拡大制度(EPR)により、ライナーレスおよび単一素材構造が好まれています。英国の必須要件規制は、薄肉化とリサイクル性を指導し、無溶剤接着剤の研究開発を刺激しています。東欧のコンバーターは、規制順守を犠牲にすることなくコスト効率を求めるEU全体のブランドからの委託製造を引き付けています。

ラテンアメリカ、中東・アフリカは、規模は小さいもの、貢献度は高まっています。ブラジルとメキシコは飲料用シュリンクスリーブの生産能力を拡大し、湾岸協力会議(GCC)加盟国は、資本設備とともに技術的ノウハウを輸入し、包装食品分野へと多角化を進めています。アフリカ市場は、貿易障壁やインフラの制約に直面していますが、モバイルコマースの成長は、可変データラベルソリューションの長期的な可能性を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 短納期・SKU多様化に対応した高速デジタル(インクジェット)印刷機の導入加速

- ブランドオーナーは、廃棄物と物流コスト削減のため、裏紙なし感圧接着ラベルへの移行を進めております

- 電子商取引の急成長が可変データ配送ラベルおよび返品ラベルの需要を牽引

- エンドツーエンドのトレーサビリティを可能にするスマート/バーコードラベルへの規制推進(例:EU医薬品偽造防止指令、米国医薬品安全追跡法)

- プレミアムで装飾性の高いラベルを必要とするクラフト飲料および高級食品の成長

- コールドチェーン物流における食品安全のための新興抗菌ラベルコーティング

- 市場抑制要因

- 紙・フィルム・接着剤の価格変動がコンバーターの利益率を圧迫

- 中小コンバーターにおけるハイブリッドデジタルフレキソ印刷機の操作スキル不足

- ブランドオーナーによるパッケージ直接デジタル印刷(ラベル不要)への選好の高まり

- 循環型経済市場における多層シュリンクラベルおよびインモールドラベルのリサイクル難

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 印刷プロセス別

- オフセット印刷

- グラビア印刷

- フレキソ印刷

- スクリーン

- 活版印刷

- 電子写真法

- インクジェット

- ラベル形式別

- 湿式接着ラベル

- 感圧ラベル

- ライナーレスラベル

- 複数部追跡ラベル

- インモールドラベル

- シュリンク・ストレッチスリーブ

- エンドユーザー業界別

- 食品

- 飲料

- 医療・医薬品

- 化粧品・パーソナルケア

- 家庭用清掃用品

- 産業用および自動車向け

- 物流と電子商取引

- 電子機器・家電製品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CCL Industries Inc.

- Avery Dennison Corporation

- Multi-Color Corporation

- Fuji Seal International, Inc.

- Mondi plc

- Huhtamaki Oyj

- 3M Company

- Brady Corporation

- Ahlstrom-Munksjo Oyj

- Autajon Group

- Taghleef Industries LLC

- Ravenwood Packaging Ltd.

- SATO Holdings Corporation

- Taylor Corporation

- Weber Packaging Solutions, Inc.

- Resource Label Group, LLC

- Advanced Labelworx, Inc.

- Alliance Prints USA, Inc.

- Clarion Safety Systems, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日