|

市場調査レポート

商品コード

1939059

東南アジアの接着剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Southeast Asia Adhesive - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 東南アジアの接着剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

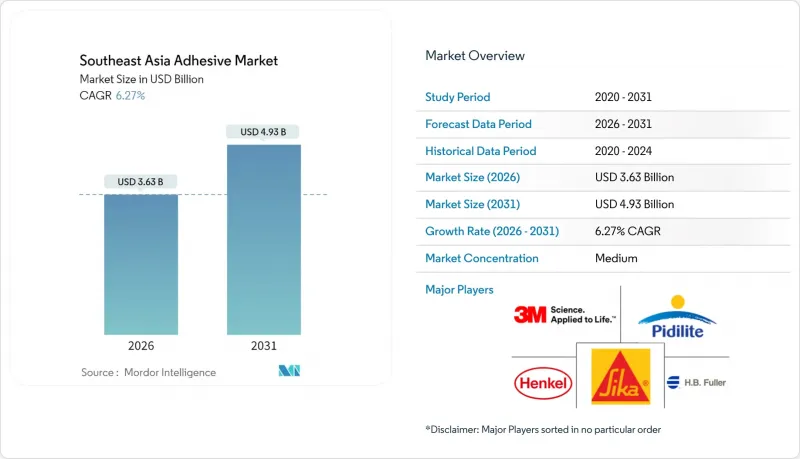

東南アジアの接着剤市場規模は、2026年に36億3,000万米ドルに達すると予測されております。

これは2025年の34億2,000万米ドルから成長した数値であり、2031年には49億3,000万米ドルに達すると見込まれております。2026年から2031年にかけての年間平均成長率(CAGR)は6.27%と予測されております。

インドネシアとベトナムにおける建設支出の増加、タイとインドネシアにおけるEV用バッテリー投資の加速、低VOC水性化学薬品への移行が、この成長の勢いを支えています。電子機器、靴、医療用使い捨て製品製造分野への外国直接投資は、地域の顧客基盤を拡大し、樹脂および配合資産のダウンストリームにおける現地化を促進します。ベトナムの化学物質法(65/2025/QH15)やシンガポールのNEA VOC規制などの規制枠組みは、技術選択を再定義し、循環型経済の目標に沿った水性、反応性、UV硬化システムへの需要を導いています。石油化学原料の価格変動は短期的な利益率の圧迫要因となりますが、安定供給契約や垂直統合を実現した生産者は収益を保護し、シカ社のブカシ工場における生産ライン倍増のような増産投資が可能です。現地生産体制、規制適合化学品、応用技術トレーニングを組み合わせた接着剤サプライヤーは、インフラ、包装、EVサプライチェーンプロジェクトからの新規受注獲得において優位な立場にあります。

東南アジア接着剤市場の動向と洞察

インドネシアとベトナムにおけるインフラ主導の建設ブーム

インドネシアとベトナムにおける政府の巨額予算により、ホーチミン市環状道路3号線などのメガプロジェクトへ、セメント、鉄鋼、エンジニアリングパネルが過去最大規模で投入されています。タイル施工、断熱材、カーテンウォール、モジュラープレキャスト部材において、接着剤が機械式締結材に取って代わり、現場作業時間を短縮し気密性を向上させています。建設業者は、ASEANグリーンビルディングのVOC上限値50g/Lに準拠した水性アクリル系および反応性ポリウレタン系グレードを好んで採用しています。ジャカルタおよびホーチミン市近郊のプレファブ工場では、高温多湿の熱帯気候下でオーブンを必要とせずに硬化可能な二液性エポキシ樹脂を利用しており、ファサードモジュールの24時間以内の納品を実現しています。

Eコマース主導による柔軟で持続可能な包装の急増

東南アジア全域のオンライン小売では、ホットメルト接着剤や水性接着剤を使用した段ボール製メール便袋、パウチ、剥離容易ラベルが求められています。エイブリィ・デニソンの「CleanFlake」のような感圧接着剤製品は、洗浄工程で完全に剥離するためPETのリサイクル率を向上させ、ブランドオーナーがASEAN循環型経済枠組みにおけるリサイクル目標を達成することを可能にします。ヘンケル社のテクノメルト・スプラ115を使用する段ボール加工業者は、1分間に最大120個の段ボール箱を密封でき、溶剤タイプに必要なエネルギーを節約します。消費者が環境に優しい包装に対してプレミアム価格を支払う意思があるため、バイオベースまたは溶剤フリーのラインを認証する加工業者の利益率は向上します。これらの動向が相まって、東南アジアの接着剤市場における持続可能なグレードの潜在的な需要層が拡大しています。

厳格なVOCおよび有害化学物質規制

中規模メーカーは現在、製品ラインごとに再配合、安全性試験、再登録に多額の投資を求められており、これらはすべて新たなVOC閾値規制への対応策です。シンガポールの排出量報告義務は年間管理費を増加させ、一部中小企業は生産の外部委託や高規制セグメントからの撤退を余儀なくされています。水性システムはVOC課題を解決しますが、乾燥サイクルが延長されるため、除湿設備を導入しない限り生産時間が増加します。これはコスト重視の工場にとって障壁となります。APEC(アジア太平洋経済協力)による規制調和は越境貿易を促進しますが、段階的導入期間の差異が一時的な裁定取引を生み、サプライチェーン計画を複雑化させています。

セグメント分析

ポリウレタンは6.57%のCAGRを達成し、樹脂の中で最速の成長を示しました。これはEVバッテリーや無溶剤靴製造ラインにおいて、VOC排出を排除する片面PU接着剤が指定されたためです。アクリル樹脂は柔軟包装用ラミネートやタイル用モルタルにおいて、コストと性能のバランスから31.18%のシェアを維持し、依然として支配的な地位にあります。エポキシ樹脂はバッテリーパック組立などの構造的ニッチ市場に対応。SikaPower-4720は室温硬化で25MPaの引張強度を達成。医療機器向けシリコーン樹脂は、ISO 10993規格に適合するワッカー社のアジア新生産能力により需要が増加。

持続可能性への圧力の高まりを受け、ヒマシ油由来のバイオベースポリウレタン開発が推進される一方、BASF社のブチルアクリレート供給契約は原料確保の重要性を浮き彫りにしました。ポリウレタンによるアルミニウムと炭素繊維の接合は、OEMメーカーの軽量化目標を達成し、車両重量の削減を可能にすることで、東南アジアの接着剤市場における役割をさらに拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インドネシアおよびベトナムにおけるインフラ主導の建設ブーム

- 電子商取引による柔軟で持続可能な包装の需要急増

- 衛生・医療用ディスポーザブル製品の製造拡大

- 低VOC水性塗料および反応性塗料システムへの規制推進

- タイおよびインドネシアにおけるEVバッテリー製造への投資

- 市場抑制要因

- 厳格なVOCおよび有害化学物質規制

- 変動しやすい石油化学原料価格

- 高度な化学技術に対応できる熟練施工者の不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 樹脂別

- ポリウレタン

- エポキシ樹脂

- アクリル

- シリコーン

- シアノアクリレート

- VAE/EVA

- その他の樹脂

- 技術別

- 水性

- 溶剤系

- 反応性

- ホットメルト

- UV硬化型

- エンドユーザー業界別

- 航空宇宙産業

- 自動車

- 建築・建設

- 靴・皮革産業

- ヘルスケア

- 包装

- 木工・建具

- その他のエンドユーザー産業

- 地域別

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- 東南アジアその他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- 3M

- ADB Sealant Co., Ltd

- Arkema

- Ashland

- Avery Dennison Corporation

- Beardow Adams

- Dow

- DuPont

- Dymax Corporation

- Franklin International

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International LLC

- ITW Performance Polymers

- Jowat SE

- Mapei S.p.A

- Permabond LLC

- Pidilite Industries Ltd.

- Shin-Etsu Chemical Co., Ltd

- Sika AG

- Soudal NV

- Wacker Chemie AG