米国の再生可能エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Renewable Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939035

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

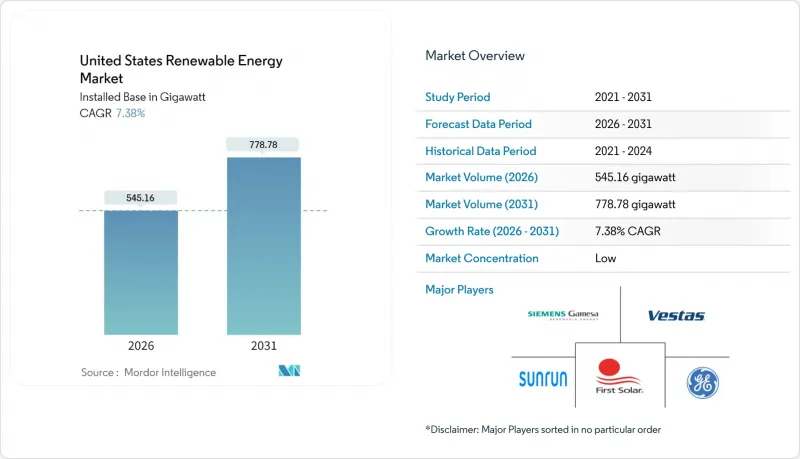

米国再生可能エネルギー市場は、2025年に507.67ギガワットと評価され、2026年の545.16ギガワットから2031年までに778.78ギガワットに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは7.38%と推定されております。

インフレ抑制法に基づく連邦政府の優遇措置、太陽光発電および風力設備の急激なコスト低下、そして過去最高水準の企業のクリーン電力導入目標が、もはや補助金のみに依存しない投資サイクルを牽引しております。送電網改革、蓄電池と再生可能エネルギーを組み合わせたプロジェクト構造、国内製造の拡大が、米国再生可能エネルギー市場の経済性をさらに強化しています。太陽光発電が41.2%の技術シェアで首位を占め、風力発電は基盤資源としての地位を維持し、蓄電ソリューションが送電網の柔軟性を加速させています。電力会社による設備容量の支配は依然として続きますが、家庭や企業における分散型資源が急速に成長し、収益モデルを再構築するとともに、米国再生可能エネルギー市場全体でサービス革新を促進しています。

米国再生可能エネルギー市場の動向と洞察

連邦投資税額控除及び生産税額控除の延長

太陽光発電に対する30%の投資税額控除と風力発電に対する1MWhあたり26米ドルの生産税額控除が2032年まで長期的に確実化されたことで、米国再生可能エネルギー市場は安定した建設スケジュールを維持し、過去の急成長と急減速を繰り返すパターンを回避しています。国内調達要件によるボーナスにより実質的な税額控除率が10%ポイント上昇し、2024年には米国における太陽光パネル生産量が既に40%増加しています。太陽電池セルに対して最大0.07米ドル/ワットの多層的製造税額控除は、プロジェクトの経済性をさらに向上させるとともに、伝統的な工業州への新工場誘致を促進し、米国再生可能エネルギー市場の税収基盤拡大に寄与しております。

太陽光・風力発電のLCOE(平均発電コスト)の急激な低下

2024年には、大規模太陽光発電のLCOEが0.048米ドル/kWh、陸上風力発電が0.033米ドル/kWhに達し、いずれも補助金なしで複合サイクルガス発電の価格を下回りました。大型タービン、高密度セル構造、サプライチェーンの最適化により資本コストが圧縮される一方、エネルギー貯蔵装置の追加により変動する出力が調整可能な電力に変換されます。企業バイヤーは、こうした価格下落を化石燃料の価格変動に対するヘッジと捉え、米国再生可能エネルギー市場のプロジェクトパイプラインに勢いを加え、投資家にとって予測可能な収益源を創出しています。

送電網のボトルネックと相互接続待ち行列

2024年までに系統連系待ちのバックログは2.6TWに達し、2020年比で4倍に膨れ上がり、プロジェクトを4~5年遅延させています。FERC指令2023によりクラスター調査規則と商業的実現性審査が導入されたもの、未処理申請の大半は依然としてMW当たり100万米ドル超のネットワーク増強を必要としています。風力資源が豊富なグレートプレーンズ地域では、負荷センターへの送電路が整備されないため開発が阻害され、米国再生可能エネルギー市場における短期的な新規導入量の縮小につながっています。

セグメント分析

太陽光技術は2025年に米国再生可能エネルギー市場シェアの40.80%を占め、2031年までCAGR12.05%で最速の成長が見込まれています。蓄電池との組み合わせにより、新規大規模太陽光発電設備の85%に蓄電システムが導入され、昼間発電をピーク電力供給能力に変換し収益確実性を高めています。アグリボルタイクスは農作物生産と太陽光発電を融合させ、土地制約を緩和しつつ農家の収益性を向上させます。風力発電は依然として多くのポートフォリオの基盤であり、より高いタワーと大型ローターによる設置可能地域の拡大が利点です。洋上風力は連邦リース入札と州の公募により合計15GW規模で勢いを増しています。水力発電と地熱エネルギーは信頼性の高い容量を提供しますが、資源制約と初期コストの高さが相対的な進展を遅らせています。技術ミックスの決定は、キロワット時単価に加え系統サービス価値も反映するようになり、米国再生可能エネルギー市場における投資論理を再構築しています。

米国における太陽光発電のみの再生可能エネルギー市場規模は、2031年までに326.4ギガワットに達すると予測されています。一方、陸上風力発電は地域送電網の強化に伴い、253.1ギガワットまで拡大が見込まれています。強化地熱システムや海洋エネルギーなどの新興資源は、現時点では基盤が小規模ですが、パイロットプロジェクトではコスト最適化後の拡張性が示されています。全体として、技術多様化は天候に起因する出力変動を緩和し、主要州で普及率が50%を超えるにつれ信頼性を強化します。

米国再生可能エネルギー市場レポートは、技術別(太陽光、風力、水力、バイオエネルギー、地熱、海洋エネルギー)およびエンドユーザー別(公益事業、商業・産業、住宅)に分類されています。市場規模と予測は、設置容量(GW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 連邦投資税額控除及び生産税額控除の延長

- 太陽光発電・風力発電のLCOE(レベル化発電コスト)の急激な低下

- 企業のネットゼロ及びRE100調達目標

- インフレ抑制法に関連する製造業の回復傾向

- 再生可能エネルギーの普及率向上を可能とする送電網強化技術

- 市場抑制要因

- 送電網のボトルネックと系統連系待ち行列

- タービン及びパネルの原材料価格の変動性

- 大規模発電プロジェクトに対する地域住民の反対

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- 技術別

- 太陽光エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、PSH)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮流・波力)

- エンドユーザー別

- 電力会社

- 商業・産業用

- 住宅用

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- NextEra Energy, Inc.

- Invenergy LLC

- Orsted US Offshore Wind

- General Electric Company

- Vestas Wind Systems A/S

- First Solar, Inc.

- Canadian Solar Inc.

- Sunrun Inc.

- Enphase Energy, Inc.

- Siemens Gamesa Renewable Energy S.A.

- Brookfield Renewable Partners L.P.

- Pattern Energy Group LP

- AES Clean Energy

- Dominion Energy, Inc.

- Duke Energy Renewables

- EDF Renewables North America

- EDP Renewables North America LLC

- Clearway Energy Group LLC

- Mitsubishi Power Americas, Inc.

- Trina Solar Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日