輸送用コンテナ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Shipping Containers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939026

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

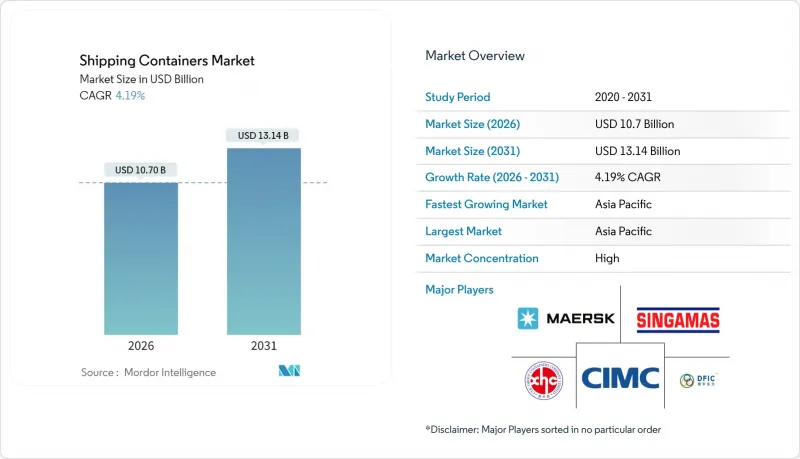

2026年の輸送用コンテナ市場規模は107億米ドルと推定され、2025年の102億7,000万米ドルから成長し、2031年には131億4,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR4.19%で成長する見込みです。

電子商取引のフルフィルメント、医薬品コールドチェーンの拡大、およびインターモーダル輸送の効率性向上により、安定した構造的な需要が生まれています。世界の貿易量の90%を扱うコンテナ輸送の役割がこの成長を支えており、デジタル追跡ツールやスマートな設計により、オペレーターは港湾滞留時間の短縮と資産回転率の向上を図っています。持続可能性目標は、より軽量な複合材料への素材革新を推進しており、運送会社間の提携再編は、より大規模で技術を活用した船隊を重視した輸送能力配置戦略を再構築しています。地政学的な混乱は短期的な変動要因となる一方、多様な貿易ルートの重要性と動的なルート設定の必要性をさらに強めています。

世界の輸送コンテナ市場の動向と洞察

爆発的に成長する越境ECが24時間ターンアラウンドを要求

電子商取引の拡大により、より頻繁で小口な貨物の輸送が増加し、船舶の積載能力よりも港湾の処理速度が重視されるようになりました。海運会社は高頻度航路に追加設備を投入し、港湾は1シフト内で船舶の荷役を完了できる自動クレーンに投資しています。スマート追跡技術により、荷主は入港前に通関手続きを事前完了し、鉄道スロットを予約することが可能となりました。こうした業務効率化の進展は在庫サイクルを短縮し、標準的なドライコンテナへの選好を強化。貿易量が変動しても高い稼働率を維持しています。オンラインマーケットプレースが新興経済国に浸透する中、輸送コンテナ市場は多様な貿易ルートにおいて持続的な基盤需要を享受しています。

世界のコールドチェーン普及が加速、先進的なリーファーコンテナの受注増加

製薬メーカーは、温度管理を損なうことなくコストと排出量を削減するため、長距離輸送を航空便から海上輸送へ移行しています。現代のリーファーコンテナは±0.5℃の精度を維持し、リアルタイムで偏差を検知するテレメトリーを統合しているため、航海途中で是正措置を講じることが可能です。生鮮食品輸出業者も同様の技術を採用し、腐敗を最小限に抑えながら遠方の消費者へ届けます。デュアル燃料冷凍ユニットを提供するメーカーは、エネルギー消費を削減し低GWP規制に対応することで、コンテナあたりの高価格化を実現しています。食品ECが新市場へ拡大する中、先進的な冷凍コンテナの需要は一般貨物成長率を上回り続けています。

パンデミック後のコンテナ供給過剰が稼働率を低下させる

2021年から2023年にかけての記録的な新規建造により一時的な供給過剰が生じ、リース料率を押し下げ、オペレーターは新規発注を遅らせています。貿易が軟化するとゲートウェイ港で遊休在庫が蓄積し、デポは保管料を引き下げてリポジショニング業務を誘致せざるを得ません。メーカーは生産シフトを削減し、需要が安定した特殊設計への生産能力転換で対応しています。この調整は、老朽化した船隊の廃棄が進み、貿易が正常化すれば解消される見込みです。

セグメント分析

ハイキューブコンテナは、13%の追加ヘッドルームによりEC小包や軽量家電製品などの容積積載量を最大化できるため、増加需要を獲得しています。2025年には40フィート規格が収益の52.21%を占め、海上輸送における根強い人気を示しましたが、40フィートハイキューブユニットは2031年までCAGR5.43%で拡大すると予測されています。ハイキューブコンテナの市場規模は、重量制限を超えずに容量拡大を求める荷主のニーズを反映しています。

港湾インフラの改良により積載高の増加が可能となり、ターミナル運営会社はこれらのユニットを効率的に扱うため、リフト高を延長したリーチスタッカーを導入しています。物流統合企業は、鉄道貨車の割り当てとデポ間の相互運用を効率化するため、40フィート規格の標準化を推進しています。トリトン・コンテナーズ社は、再配置コスト削減のため柔軟なピックアップオプション付きハイキューブリースを提供し、採用を促進しています。全体として、荷主が容積効率と包装の集約化に注力していることから、主要貿易回廊全体でハイキューブコンテナの需要が持続的に高まっています。

2025年の輸送量に占めるドライコンテナの割合は72.32%に達し、世界の商品流通の基幹としての地位を裏付けています。一方、冷蔵コンテナは生鮮食品輸出業者や製薬企業の海上輸送拡大に伴い、2031年までにCAGR6.18%を記録する見込みです。冷蔵コンテナは現在、輸送コンテナ市場におけるプレミアムセグメントを占め、ドライコンテナの2~3倍のレンタル料金を設定しています。

技術革新としては、可変速コンプレッサーや太陽光補助電源モジュールが導入され、待機時のエネルギー消費を削減しています。医薬品輸送業者からは、温度プローブやドアセンサーの冗長化が求められており、異常発生から数秒以内に警報を発する仕様がメーカー間の差別化要因となっています。また、温度管理が必要な貨物を航空輸送から海上輸送へ移行することで、関連排出量の最大80%を削減できるため、リーファーコンテナは脱炭素化の恩恵も受けています。

地域別分析

アジア太平洋地域は2025年に59.88%の収益でコンテナ市場を牽引し、2031年までCAGR5.46%で拡大が見込まれます。中国は製造拠点としての優位性を維持する一方、東南アジアでは企業の調達先多様化に伴い需要が増加しています。マレーシアとインドのメガ港湾プロジェクトにより年間2,500万TEU以上の処理能力が追加され、地域の貨物取扱量を支え、フィーダーネットワーク全体のコンテナ需要を刺激しています。通貨の安定性と支援的な貿易協定も、地域のリースプールによる船隊拡大を後押ししています。

北米では、電子機器や自動車組立を消費市場に近い地域へ移すニアショアリングの恩恵を受けています。米国港湾当局は数十億米ドル規模の浚渫およびバース電化計画を承認し、メキシコやカナダのゲートウェイとの競合力を強化しています。中西部全域での鉄道インターモーダル網の整備により、大西洋と太平洋の流域を8日未満で結ぶコスト効率の高い陸上輸送ルートが開通し、積み重ね可能なコンテナ設計の採用を促進しています。

欧州のコンテナ輸送市場は地政学的緊張によりアジア~欧州航路がアフリカ周回に転換したため、輸送時間は延長されるもの地中海ハブへの寄港が増加し、成長は二極化しています。ロンドン・ゲートウェイ港やロッテルダム・マースフラクテ港における自動化投資によりクレーン時間当たりの取扱量が増加し、コンテナ単価の押し上げ効果が生じています。厳格な環境規制により、古い重量コンテナの退役が加速し、再生鋼材を使用したユニットへの移行が進んでいます。これにより、貿易量増加が鈍化しているにもかかわらず、コンテナの買い替え需要が支えられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国境を越えた電子商取引の爆発的成長により、標準ドライコンテナに対する24時間以内の納品期待が生じております。

- 生鮮食品やミールキット配送における世界のコールドチェーン普及が、高度な冷蔵ボックスの受注を加速させております。

- ダイレクト・トゥ・コンシューマー(D2C)ブランドは、移動式ポップアップストア兼フルフィルメント拠点として機能する、ロゴ印刷済みの特注コンテナを要求しています。

- 企業のESG方針により、荷主は使い捨てパレット包装よりも再利用可能なマルチモーダルコンテナを優先する傾向にあり、代替需要が高まっています。

- IoT対応の「スマートボックス」の採用により、リアルタイムの位置情報と状態データが提供され、荷主様のプレミアムユニットに対する支払い意欲が高まっております。

- サブスクリプション型およびモジュラー住宅コンセプトが、使用済み輸送コンテナの第二の人生としての転用を促進しています。

- 市場抑制要因

- パンデミック後の箱の供給過剰が稼働率を低下させ、新規建造投資を抑制しています。

- 熱間圧延コイル鋼材価格の変動が、コンテナ購入者の予算計画に不確実性をもたらしております。

- 製造から廃棄までの規制強化および拡大生産者責任(EPR)規則により、製品ライフサイクル全体の所有コストが増加しています。

- 折り畳み式および圧縮可能な代替容器の急速な台頭により、従来型の硬質ボックスへの需要が奪われています。

- バリュー/サプライチェーン分析

- 規制・技術動向

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析- 標準コンテナと特殊コンテナの比較

- 特集:インターモーダル輸送と鉄道輸送の普及

- 世界コンテナリース市場概況

- 地政学的イベントが市場に与える影響

第5章 市場規模と成長予測

- サイズ別

- 20フィート(TEU)

- 40フィート(FEU)

- 40フィートハイキューブコンテナ

- その他(45フィート以上など)

- コンテナタイプ別

- ドライストレージ(標準)

- 冷蔵(リーファー)

- タンク(ISOタンク、極低温タンク)

- フラットラック&オープントップ

- 特殊用途(サイドドア、トンネル、断熱、折り畳み式)

- 素材別

- コルテン鋼

- ステンレス鋼

- アルミニウム合金

- FRPおよび複合材料

- その他

- 最終用途産業別

- 消費財・小売業

- 食品・飲料

- 産業機械・自動車

- 化学品・石油製品

- 医薬品・ヘルスケア

- その他

- 輸送手段別

- 海洋・深海

- 近海・沿岸航路

- 鉄道コンテナ輸送

- 陸上輸送及びオフサイト保管

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、生産能力拡大、リース契約)

- 市場シェア分析

- 企業プロファイル

- China International Marine Containers(CIMC)

- Dong Fang International Containers

- CXIC Group(CSSC)

- Maersk Container Industry A/S

- Singamas Container Holdings

- W&K Container

- Sea Box Inc.

- TLS Offshore Containers

- Storstac Inc.

- CARU Containers B.V.

- China Eastern Containers

- Valisons & Co.

- YMC Container Solutions

- American Intermodal Container Manufacturing

- Triton International

- Textainer Group Holdings

- Florens Container Services

- CAI International

- Touax Group

- UES International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日