米国の農業機械:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Agricultural Machinery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 105 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939002

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

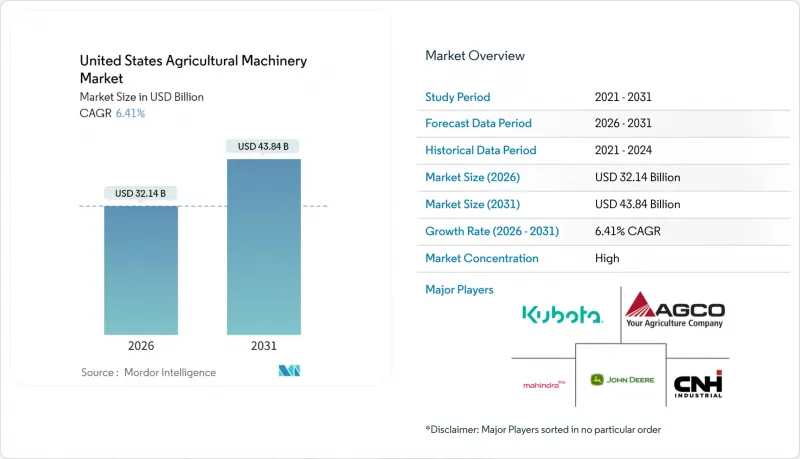

米国の農業機械市場は2025年に302億米ドルと評価され、2026年の321億4,000万米ドルから2031年までに438億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.41%と見込まれます。

気候変動対策に配慮した実践、精密技術への改造、電気化投資に対する連邦政府の優遇措置は、周期的な市場変動を相殺するのに役立ちます。機器所有者は運用コスト削減と持続可能性目標の達成に向け、機能向上に注力しており、テレマティクス、予知保全、自律運転対応システムの需要が増加しています。販売店の統合によりアフターサービスネットワークが改善される一方、リースやサブスクリプションオプションは金利上昇の影響緩和に寄与します。水不足の深刻化と排出規制の強化を背景に、米国の農業機械市場では灌漑セグメントの高い成長率が顕著です。

米国の農業機械市場の動向と洞察

精密農業用レトロフィットキットの普及拡大

レトロフィットソリューションにより、農家は既存の農機群の寿命を延長できると同時に、データ駆動型の改善を通じて肥料や農薬の使用量を最大30%削減できます。トラクター1台あたり5万米ドルのレトロフィット投資は、自律運転対応の新規設備に必要な40万米ドルよりも大幅に低く、通常3年以内に投資回収が見込まれます。中規模の畑作農場では、負債を増やさずにコスト競争力を維持するため、こうしたソリューションの導入が拡大しています。機器販売業者は、改造キットの設置や調整による追加サービス収益を得られるため、顧客関係の強化と収益性の向上につながります。モジュール式アップグレードの普及により機器の交換サイクルが延長されるため、OEMメーカーは販売台数からソフトウェアや統合サービスへと注力先を移行しています。

主要OEMメーカー別電動化ロードマップ

ジョンディア社は2026年に初の完全電動・自律運転対応トラクターを発売予定であり、バッテリー供給のためクライゼル・エレクトリック社に出資しています。AGCO社は2024年にFendt e100 Varioを試験導入し、電動パワートレインに重点を置いた研究開発費を60%増額しています。現在のバッテリー密度では、電動トラクターは120馬力未満の用途に限定されますが、これは果樹園、野菜農場、酪農場の要件に合致します。天然資源保全局(NRCS)は購入費用の50%以上をカバーする費用分担プログラムを提供しており、小規模農場の財務的障壁を軽減しています。メーカーは将来のバッテリー技術向上により高馬力用途が可能になると見込んでいますが、現在の進展を受けて部品サプライヤーは米国におけるバッテリーおよびインバーターの生産拡大を進めています。

ディーラー技術者の不足

農業機械サービス業界は深刻な労働力不足に直面しております。サービス拠点の統合により実店舗数が減少したため、重要な作付け期や収穫期における対応時間が延びております。現代の精密農業機械は高度な診断能力を必要とし、地方労働市場で確保可能な技能を超えているため、メーカー(OEM)は遠隔サポートサービスの拡充やモジュール式部品交換システムの導入を迫られております。こうした労働力制約により、農家の農業機械購入が抑制される傾向にあります。

セグメント分析

トラクターは2025年時点で米国の農業機械市場の50.62%のシェアを維持しており、耕起・播種・マテリアルハンドリングにおける不可欠な役割を示しています。このセグメントの収益成長は高出力モデルに起因する一方、特殊農業用途向けにコンパクトトラクターへの電動駆動システムの採用が拡大しています。灌漑設備は規模こそ小さいもの、2031年までにCAGR9.26%という最高成長率を達成すると予測されています。センターピボット、点滴灌漑ライン、センサー制御バルブを含む現代的な灌漑システムは、リアルタイムの土壌水分データを統合し、水消費量を最大25%削減します。この成長は、西部諸州の地下水規制や連邦政府のWaterSMARTプログラムによるインセンティブと一致しています。

耕起・耕作システムでは、メーカー各社が可変深耕技術を採用し土壌擾乱を低減。不耕起農法の拡大にもかかわらず着実な成長を維持しています。先進的な播種・植付け機器は単粒播種を可能にし、発芽率向上と精密施肥を実現。収穫機械の需要は作物の価格に連動しますが、予測走行速度自動化機能を備えた新型コンバインは燃料効率と処理能力を向上させ、更新需要を牽引しています。農家は新規機械購入よりも、自律走行ガイダンスや可変率制御装置による既存設備のアップグレードを選択する傾向が強まっており、その結果、部品およびデジタルサービス収益が設備販売額を上回っています。あらゆる設備カテゴリーにおいて、センサーシステムとISOBUS互換コントローラーがブランドに依存しないエコシステムを構築し、メーカーのロックインを軽減しています。これにより、従来のメーカーはトラクター市場での地位を維持するため、オープンAPIの提供が求められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 精密農業用レトロフィットキットの広範な普及

- 主要OEMメーカー別電動化ロードマップ

- テレマティクスを活用した予知保全の導入拡大

- 気候変動対策助成金インセンティブ

- 特注設備リースモデルの急増

- ベンチャー資本によるロボットスタートアップが特殊作物を対象に展開

- 市場抑制要因

- ディーラー技術者の不足

- コネクテッド機械向け地方部における5G通信の不安定なカバー率

- 農機具の資本支出を抑制する商品価格の変動性

- 環境保護庁(EPA)Tier 5排出規制への対応に要する長いリードタイム

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- トラクター

- 耕起・耕うん機械

- プラウ

- ハロー

- 耕うん機

- その他の耕起・耕うん機械

- 植栽機械

- 種まき機

- プランター

- 散布機

- その他の植栽機械

- 収穫機械

- コンバイン

- 飼料収穫機

- その他の収穫機械

- 干し草・飼料用機械

- 草刈機

- ベーラー

- その他の牧草・飼料用機械

- 灌漑機械

- スプリンクラー灌漑

- 点滴灌漑

- その他の灌漑機械

- その他の農業機械

- 農場規模別

- 500エーカー未満

- 500~2,000エーカー

- 2,000エーカー以上

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deere & Company

- CNH Industrial NV

- AGCO Corporation

- Kubota Corporation

- Mahindra & Mahindra Ltd.

- CLAAS KGaA mbH

- KUHN SAS

- Same Deutz-Fahr S.P.A.

- Kinze Manufacturing

- Horsch, LLC

- Ploeger Oxbo Group B.V.

- Argo Tractors S.p.A.

- Netafim Limited(An Orbia Business)

- Valmont Industries, Inc.

- Yanmar Holdings Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 105 Pages

- 納期

- 2~3営業日