米国のLED照明:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

US LED Lighting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1938979

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

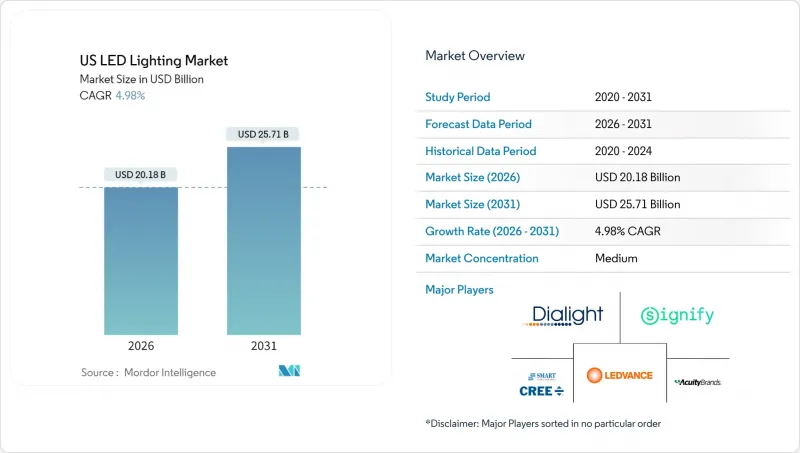

2026年の米国LED照明市場規模は201億8,000万米ドルと推定され、2025年の192億2,000万米ドルから成長し、2031年には257億1,000万米ドルに達すると予測されています。

2026年から2031年にかけてCAGR4.98%で拡大する見込みです。

2023年に白熱灯およびハロゲンランプを廃止した連邦規制、それに続くカリフォルニア州、バーモント州、ワシントン州における大半の蛍光灯管の禁止措置が、代替需要を生み出し、販売数量を押し上げ続けております。現在、自治体の建築基準では、単純な効率向上よりも制御可能な照明器具に対してより多くの評価が与えられており、建築家の方々がセンサーやネットワーク対応ドライバーを備えた照明器具を指定するよう促しております。フォーチュン500企業は、投資回収計算が不利な場合でも、炭素排出目標達成のために従来型照明の交換を加速させており、調達優先順位を実証済みの排出削減効果へと転換しています。同時に、カナダ・メキシコからの輸入品に対する25%の関税、および中国製サブコンポーネントへの追加10%課徴金が、メーカーにサプライヤーの多様化やサブアセンブリの国内回帰を促し、競合情勢を再構築しつつあります。

米国LED照明市場の動向と洞察

従来型照明基準の加速的な廃止

ワット当たり45ルーメン未満のランプを禁止する連邦規則により、消費者と企業はワット当たり80~100ルーメンを実現するLEDへの移行を促進しています。2024年に施行されるカリフォルニア州の蛍光灯管禁止令は、オフィスや小売店舗での早期交換を促し、米国LED照明市場における改修需要の優位性を強化しました。器具の経年に関わらず遵守が義務付けられるため、この規則はアップグレードのタイミングを減価償却スケジュールから切り離しています。関税により輸入ランプのコストが上昇したことで、供給ラインが短い国内メーカーは価格面での優位性を獲得しました。

エネルギー効率化に向けた連邦・州のインセンティブプログラム

インフレ抑制法では、住宅エネルギー補助金に88億米ドルが割り当てられており、対象となるLED製品については1世帯あたり最大200米ドルが支給されます。商業施設所有者は、設置システムが基準で義務付けられた効率を上回る場合、セクション179Dに基づき平方フィートあたり最大5米ドルを控除できます。この規定はネットワーク対応照明器具に有利です。カリフォルニア州のタイトル24 2025では、デイライトハーベスティング(自然光利用)と高度な制御が義務付けられ、センサーやワイヤレスドライバーを内蔵した照明器具の導入が加速します。

重要基板のサプライチェーン変動

2025年3月に導入された関税により、カナダおよびメキシコからの輸入品に対する関税が25%に引き上げられ、国境を越えたマキラドーラ経済の基盤が損なわれました。同時に、中国製LEDドライバに対する追加関税が20%に増加したため、米国組立メーカーの部品コストは10~15%上昇しました。各社は現在、ベトナムやインドのサプライヤーの認定を急いでいますが、通常18ヶ月かかる移転スケジュールのため、価格変動や在庫不足の影響を受けやすい状況です。

セグメント分析

2025年、米国LED照明市場において照明器具カテゴリーが62.95%という圧倒的なシェアを占めました。これは建築家や技術者が、占有検知や自然採光規制に対応する内蔵センサー付き器具を指定したためです。統合システムが試運転と保証を簡素化するため、成長は着実に続いています。一方、白熱電球や蛍光灯の禁止に伴う即時需要を満たすランプは、6.72%というより高いCAGRを示しています。米国LED照明市場は改修需要が中心であるため、平均販売価格は下落傾向にあるもの、ランプの販売数量は堅調に推移しています。

チップオンボードアレイや無線制御モジュールの革新により、建物所有者が詳細なエネルギーデータを求める中、照明器具は付加価値を獲得する立場にあります。ランプベンダーは、学校や医療施設をターゲットに、ユニバーサル調光互換性や耐衝撃コーティングで市場シェアを守っています。両サブセグメントを通じて、米国LED照明市場規模は、効率向上の余地が次第に小さくなる一方で、栽培用照明や人間中心照明などの特殊分野での採用が拡大するにつれて拡大する見込みです。

2025年時点では卸売小売が売上高の54.85%を占めておりますが、請負業者が直送モデルを採用する中、電子商取引はCAGR5.21%で拡大しております。この変化は、標準化されたSKUが小口配送網に適した住宅DIY市場と小規模商業施設で顕著です。測光設計や補助金申請書類が必要な大規模プロジェクトでは直接販売が依然重要ですが、メンテナンス用在庫の定期発注はウェブポータル経由が増加傾向にあります。堅牢なオンライン構成ツールとリアルタイム在庫データを備えたメーカーが、米国LED照明市場でより大きなシェアを獲得しています。

これに対し、従来型流通業者は設計支援、補助金申請代行、現地起動サービスなどをパッケージ化して対応しています。資産台帳管理や予知保全を扱うソフトウェア企業を買収し、物理的・デジタル的価値を融合したハイブリッド型提案を構築する動きも見られます。関税コストが変動する中、オンラインプラットフォームは透明性のある価格提示により、複雑な施工では依然として現地サービスを重視する市場において、購買行動に影響を与えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 従来型照明規格の加速的な廃止

- 省エネルギーに関する連邦および州のインセンティブプログラム

- LED価格の低下と発光効率の向上

- 企業のESG主導による改修義務化

- マイクロLEDのパイロット生産における技術的進展

- 自治体レベルにおける建築物エネルギー基準の厳格化

- 市場抑制要因

- 重要基板のサプライチェーン変動性

- 特殊用途における初期費用の高さ

- 中国製LED部品に対する関税の不確実性

- 過剰照明への懸念が「ダークスカイ」条例を推進

- 業界バリューチェーン分析

- マクロ経済要因の影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ランプ

- 照明器具/照明装置

- 流通チャネル別

- 直接販売

- 卸売・小売

- Eコマース

- 設置タイプ別

- 新規設置

- 改修設置

- 用途別

- 商業オフィス

- 小売店舗

- ホスピタリティ

- 産業用

- 高速道路・一般道路

- 建築用

- 公共施設

- 病院

- 園芸・庭園

- 住宅用

- 自動車

- その他(化学、石油・ガス、農業)

- エンドユーザー別

- 屋内

- 屋外

- 自動車

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Acuity Brands Lighting Inc.

- Signify North America Corp.

- Cree LED Inc.

- GE Current, a Daintree company

- Hubbell Lighting Inc.

- Cooper Lighting Solutions LLC

- LSI Industries Inc.

- RAB Lighting Inc.

- MaxLite Inc.

- LEDVANCE LLC

- Revolution Lighting Technologies Inc.

- Dialight PLC(U.S. operations)

- Orion Energy Systems Inc.

- Energy Focus Inc.

- Musco Sports Lighting LLC

- Lithonia Lighting(Acuity Brands)

- NICOR Inc.

- Gillux Lighting LLC

- Lighting Science Group Corp.

- Growlite(Barron Lighting Group)

- Albeo Technologies Inc.

- Flex Lighting Solutions Inc.

- Sunoptics(Signify)

- Nora Lighting LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日