欧州の医薬品コールドチェーン物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Pharmaceutical Cold Chain Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937422

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

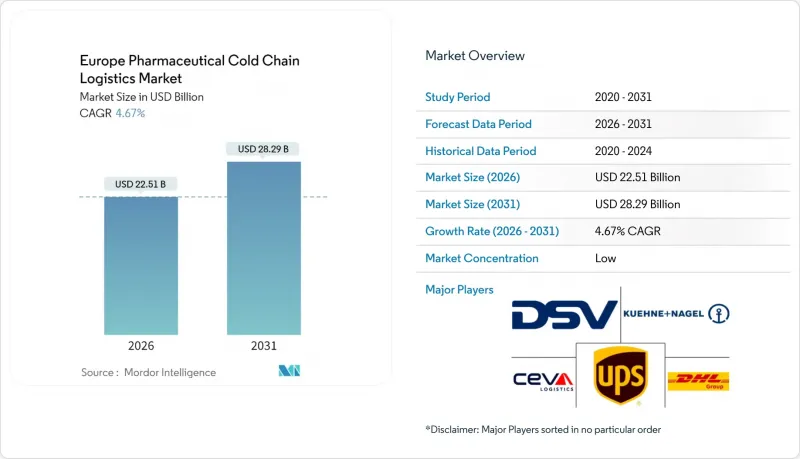

欧州の医薬品コールドチェーン物流市場は、2025年に215億米ドルと評価され、2026年の225億1,000万米ドルから2031年までに282億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.67%と見込まれています。

特に細胞・遺伝子治療向けの-120℃以下の超低温サービス需要が、この拡大における最も重要な促進要因であり続けております。これにより物流企業は、従来の2~8℃ソリューションをはるかに超える極低温冷凍庫、ドライシッパー、冗長電源システムを導入せざるを得ない状況です。欧州の医薬品コールドチェーン物流市場は、バイオ医薬品需要の持続的拡大、EUのGDP(医薬品流通適正管理)およびシリアル化義務化の強化、ならびにHERA(欧州医薬品緊急対応法)に基づく大規模なパンデミック対策予算(国家備蓄への長期的な供給量増加要因)の恩恵を受け続けております。しかしながら、エネルギー価格の変動、ドライバー不足、GMP(医薬品適正製造規範)対応人材の不足が運営コストを押し上げ、欧州の医薬品コールドチェーン物流市場全体で自動化投資を加速させております。UPS、DHL、DSVなどの世界の統合企業が、国境を越えたリアルタイムのバッチレベル温度保証を約束する買収やデジタル可視化ツールに積極的に投資しているため、競合の激化が進んでいます。

欧州の医薬品コールドチェーン物流市場の動向と洞察

バイオ医薬品および温度管理医薬品需要の増加

モノクローナル抗体、mRNAワクチン、自家細胞製品の開発パイプラインの拡大により、欧州で新規承認される医薬品の半数がコールドチェーン対象品目となっています。これらの多くは、有効性を維持するために0~5℃または-120℃までの厳密な環境管理を必要とします。このため欧州の医薬品コールドチェーン物流市場では、継続的な電源バックアップ、液体窒素室、IoTセンサーを備えたGDP認証倉庫への持続的な資本流入が見られます。EMA(欧州医薬品庁)への品質リスク評価申請において、リアルタイムの輸送経路適格性評価とエンドツーエンドの監査証跡は、今やスポンサー企業にとって基本要件となっております。従来2~8℃ワクチン輸送を専門としていた物流事業者は、現在では極低温輸送車両の保有能力、±2℃以内の温度逸脱のデジタル検証、21 CFR Part 11準拠データの即時生成といった点で差別化を図っております。

Eコマースと患者直送によるラストマイルの成長

パンデミック後の消費者行動は処方生物製剤の宅配を好む傾向にあり、北欧諸国の薬局や遠隔医療プラットフォームは、配送業者を問わないAPIを統合し、リアルタイムの温度検証済み容量に基づいて配送業者に荷物を割り当てるよう促されています。この動向により、欧州の医薬品コールドチェーン物流市場では、病院倉庫への大型パレット輸送に代わり、2~8℃の安定性を維持しながら24時間の自律性を実現する相変化材料(PCM)を内蔵した小型断熱配送容器の導入が求められています。また、患者レベルでの配送に関する各国GDPライセンシング規則の差異を調整し、デジタルラベル、配達証明写真、自動化された返品物流を単一のコンプライアンス対応ワークフローに統合する必要があります。

高騰するエネルギーコストと複雑化するインフラ

主要産業クラスター全域において、電気料金は2022年以前の平均値より30~60%高い水準が継続しており、冷蔵設備の運用コスト(OPEX)を押し上げ、新規GDP施設の投資回収期間(ROI)を長期化させています。同時に、EUグリーンディール指令によるカーボンフットプリント報告義務が課され、事業者には断熱パネルのアップグレード、低GWP冷媒への切り替え、屋上太陽光パネルの設置が求められています。こうした資本集約的な改修は、コンプライアンス基準が強化される中で、欧州の医薬品コールドチェーン物流市場の利益率を圧迫しています。

セグメント分析

2025年時点で、欧州の医薬品コールドチェーン物流市場シェアの61.40%を輸送部門が占めました。これは、調和された厳格なGDP規制のもとで200以上の国境横断回廊を結ぶ、大陸の密な道路網に支えられています。道路貨物輸送が主流である理由は、パレット単位の追跡、検証済み冷凍ユニット、空港での荷受けを省略する店舗直送モデルをサポートするためです。航空貨物輸送は高価値・超低温輸送品には依然不可欠ですが、収益管理により安定性要件が厳しい高付加価値治療薬への限定的な利用が進んでいます。並行して、鉄道事業者はスペインとドイツ間で冷蔵貨車の試験運用を開始しており、炭素削減を目的とした輸送モードの多様化が示唆されています。

付加価値サービスはCAGR4.03%と最も高い伸びを示し、シリアル化、GDP監査、輸送ルート適格性コンサルティングへの需要増を反映しています。医薬品荷主は現在、欧州の医薬品コールドチェーン物流市場において参入障壁を高め、手数料ベースの収益源を生み出す、標準作業手順(SOP)設計、温度マップ包装、リアルタイムダッシュボード機能を統合できるワンストップパートナーを求めています。この分野はまた、データ完全性について物流事業者に共同責任を課す規制条項の恩恵を受けており、数秒で管理連鎖(CoC)コンプライアンスを証明できるブロックチェーン対応プラットフォームへの投資を促進しています。

冷蔵貨物(0~5℃)は、2025年の欧州の医薬品コールドチェーン物流市場規模の40.55%を占め、ワクチン、インスリン、モノクローナル抗体などを含みます。これらの貨物は年間を通じて安定した流通量があり、倉庫稼働率の安定化に寄与しています。事業者様は、+15℃、2-8℃、-20℃の温度帯を保持可能なマルチチャンバートラックを導入し、配送の集約化を図っています。これにより配送密度が向上し、キロメートル当たりのコスト削減が実現しています。

超低温セグメントは2031年まで4.48%という最高CAGRを記録しています。細胞治療のスポンサー企業は、ドライアイスパレットを回避し、外部電源なしで10日間-150℃を維持できる液体窒素ドライシッパーを採用しています。これにより、大陸間での自家移植が可能となります。このニッチ市場は、物流企業に対し、内部圧力や傾斜イベントを監視するドロップレットデジタル追跡システムへの投資を促し、欧州の医薬品コールドチェーン物流市場全体でのリスク軽減を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品および温度管理が必要な医薬品の需要増加

- 電子商取引および患者向け直接配送におけるラストマイル成長

- 季節性変異株対応mRNAブースター接種キャンペーン

- HERA主導のパンデミック備蓄購入

- EUのGDP規制及びシリアル化対応の強化

- 細胞・遺伝子治療の商業化ブーム/超低温物流を必要とするATMP製品

- 市場抑制要因

- 高エネルギーコストとインフラの複雑性

- 偽造リスクおよびDSCSA/EU-FMDのギャップ

- ジェネリック医薬品のベースロード量の減少

- GMP熟練労働者の不足

- バリュー/サプライチェーン分析

- 技術展望(IoT、リアルタイムセンシング、ブロックチェーン)

- 規制状況(EU GDP、Annex 21、MDR重複)

- 投資シナリオ

- COVID-19および地政学的イベントの影響

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービス別

- 輸送機関

- 道路

- 航空

- 海路

- 鉄道

- 倉庫保管および流通

- 付加価値サービスおよびその他

- 輸送機関

- 温度タイプ別

- 冷蔵(0~5℃)

- 冷凍(-18~0℃)

- 常温

- 超低温(-20℃未満)

- 製品別

- ジェネリック医薬品

- ブランド医薬品

- 専門医薬品/希少疾病用医薬品

- エンドユーザー別

- 製薬メーカー

- バイオテクノロジー・バイオシミラーメーカー

- 病院・小売薬局

- 医療品流通業者・卸売業者

- その他

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ベルギー

- ポーランド

- スウェーデン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的施策(M&A、モーダルシフト、デジタルツイン)

- 市場シェア分析

- 企業プロファイル

- DHL Supply Chain

- Kuehne+Nagel International AG

- United Parcel Service

- DSV

- CEVA Logistics

- C.H. Robinson Worldwide Inc.

- EuroTrans Pharma

- Trans-o-flex GmbH

- PostNL Pharma & Care

- Astra Logistic Ltd.

- Yusen Logistics(Part of NYK Line)

- Hellmann Worldwide Logistics

- Geodis

- Movianto

- VTS Transport & Logistics

- Frigo-Trans

- Girtekagroup

- B+S logistics

- EPCourier GmbH

- Loxxess Pharma GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日