|

市場調査レポート

商品コード

1937419

キャピタルエクスチェンジエコシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Capital Exchange Ecosystem - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| キャピタルエクスチェンジエコシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

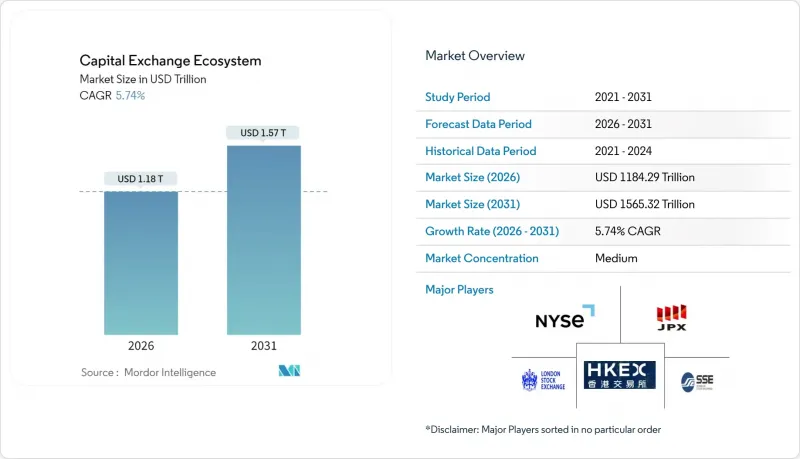

キャピタルエクスチェンジエコシステム市場は、2025年に1兆1,200億米ドルと評価され、2026年の1兆1,842億9,000万米ドルから2031年までに1兆5,653億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.74%と見込まれます。

これは、世界の価格発見インフラの構造的再構築を示しています。市場データフィード、規制コンプライアンスプラットフォーム、越境決済サービスなどの技術を活用した収益源が、従来のマッチング手数料を上回り、あらゆる取引場所レベルにおける価値獲得の在り方を再構築しています。機関投資家は引き続き高ボリューム取引を牽引していますが、モバイルインターフェースを通じた個人投資家の急速な参入は、複数の収益源を生み出し、景気循環の影響を軽減しています。電子債券取引の成長、拡張可能なETFエコシステム、ESG中心の上場枠組みは、防御可能な拡大手段を確保すると同時に、小規模取引所の複雑性基準を引き上げます。サイバーセキュリティ支出の増加と非同期的な規制要件が利益率拡大を抑制するもの、資本形成と流動性最適化に対する世界の需要が全体的な機会を支え続けています。競合の激しさは、純粋な取引量規模から、マイクロ秒単位の執行、統合分析、モジュール式コンプライアンスツールキットを提供する差別化されたクラウドネイティブプラットフォームへと移行しており、持続的な研究開発資金を調達できる事業者にとって長期的な回復力を支える基盤となります。

世界のキャピタルエクスチェンジエコシステム市場の動向と洞察

デジタル証券取引プラットフォームを通じた個人投資家の参加増加

手数料無料アプリによる個人投資家の参入は、収益基盤を従来の席数ベースの料金体系から、データ使用量倍率の高い高頻度・低額取引へと移行させています。注文フローの内部化は取引所に安定した流動性を供給し、MiFID IIIなどの規制で義務付けられたリアルタイム最良執行監査は、取引所が独自にキュレーションするプレミアム分析フィードへの需要を高めています。インド、インドネシア、ベトナムにおけるスマートフォンの普及が、初めての資本市場アクセスを促進しており、取引所は支店網のコストを伴わずに規模の経済を収益化できます。端株取引機能は、購入障壁を取り除くことで対象顧客層を拡大すると同時に取引件数を増加させ、中核となるマッチングエンジンの処理要求を高めます。個人投資家層は短期オプションやレバレッジ型ETFへの顕著な需要を示しており、デリバティブ収益源の多様化を促進しています。これらの現象が相まって、機関投資家による不規則な大口取引サイクルを相殺する、取引量に連動した持続的な収益基盤を構築しています。

指数連動型パッシブ投資商品(ETF)の成長

パッシブ戦略は、深い流通市場流動性を必要とする商品へ資金を誘導し、取引所に対し堅牢なマーケットメイキングインセンティブ構造と日中における発行・償還システムの構築を促します。ナスダックの事例では、ETF取引の1取引あたりの収益性が従来型株式レーンを40%上回っており、商品特化型インフラ投資と独自指数ライセンシングの有効性を実証しています。欧州連合(EU)のUCITS枠組みは複数市場への上場を促進し、取引所が継続的な上場維持手数料を確保すると同時に、国境を越えた投資家層へのリーチ拡大を可能にしております。固定利回りETFの普及は、透明性の高い債券価格設定の需要を高め、取引所が断片化したディーラーの気配値を集約した複合ベンチマークを標準化されたティックに統合することを促しています。こうしたアップグレードは、一時的な取引急増ではなく運用資産に手数料体系を連動させることで、収益の変動性を抑制します。パッシブ投資の導入は、資産運用会社が受託者責任を果たすために分単位の指示的純資産価値(NAV)やコンプライアンスダッシュボードを必要とするため、継続的なデータ購読の成長も促進します。

管轄区域間の規制の断片化

開示規則やデータ現地化法の相違により、取引所は重複システムと法的ワークフローを運用せざるを得ず、国境を越えた業務における間接費を推定15~20%増加させています。MiFID IIIとブレグジット後の英国枠組みは既に取引報告の細かさにおいて乖離しており、並行したコンプライアンスコード基盤を必要としています。アジア太平洋地域におけるT+1への段階的な移行はさらなる複雑さを加え、日中担保の流動性を分断し、決済ネッティングの効率性を弱めています。相互承認協定が欠如しているため、発行体は目論見書の審査を重複して行わなければならず、市場投入までの時間を延長し、取引所の競争力を鈍らせています。データ共有の制限は統合分析サービスの提供を妨げ、複数取引所間の注文フローに関する知見の収益化を制限しています。これらの摩擦が相まって、収益を生み出さないコンプライアンス維持にリソースを吸い上げ、キャピタルエクスチェンジエコシステムから成長を削り取っています。

セグメント分析

新規上場件数はCAGR11.21%で増加しており、発行体がアドバイザリー、ESG開示、IRモジュールを一つの取引所傘下に統合した資金調達経路を強く求める姿勢を示しています。取引所は、目論見書審査、上場後分析、継続的なガバナンスコンプライアンスまでをカバーするエンドツーエンドサービスにより、二次取引と比較してIPO1件あたりの収益を3~4倍に拡大しています。直接上場やSPAC構造は、従来の引受層を迂回しながらも取引所内での流動性開発を集中化することで、手数料プールをさらに拡大します。しかしながら、二次市場は2025年の取引価値の71.92%を占めており、持続的な流動性が収益予測可能性の基盤であることを裏付けています。アルゴリズムルーティング、ETFバスケット調整、複数市場間アービトラージにより、新規上場パイプラインが停滞しても取引量は高水準を維持します。これら二つの流れが相まって、キャピタルエクスチェンジエコシステムを循環的なショックから守る防御的なフライホイールを形成しています。

流動性豊富な二次市場では、競合するダークプールや手数料無料の小売ブローカーがスプレッドを圧迫し手数料圧縮に直面していますが、リアルタイム分析やスマートオーダールーターのライセンシングといった技術主導の付加価値が収益化の余地を守っています。取引所は監視APIや取引コスト分析をクロスセルし、買い手側のワークフロースタックに深く組み込まれています。ESG連動型リバランスイベントや企業行動の自動化は安定した注文フローを生み出し、季節的な出来高減少を緩和します。店頭清算システムとの相互運用性は、アクセス可能な市場を拡大すると同時にカウンターパーティリスクを低減します。結果として、プライマリーとセカンダリーの両レーンにまたがる包括的なポジショニングにより、高マージンの一時的収益と低マージンの継続的収益の両方へのバランスの取れたエクスポージャーが確保されます。

2025年時点で株式はキャピタルエクスチェンジエコシステムシェアの66.79%を占め、個人投資家の定着した親和性と機関投資家の成熟したパイプラインを反映しています。しかしながら、ディーラーから顧客へのプロトコルによる価格発見の透明性格差が縮小する中、電子債券取引収益はCAGR7.95%で拡大中です。クラウド提供の注文管理ツールと自動気配提示エンジンは参入障壁を低下させ、小規模な資産運用会社も従来は音声ベースだったワークフローを内部化できるようになりました。取引所はこの変化を、プレミアム接続バンドルや複合ベンチマークライセンシングを通じて収益化しています。さらに、ETFバスケット取引のデータは債券評価モデルにフィードバックされ、好循環的な分析サイクルを強化しています。

社債の電子化は国債セグメントよりも急速に進展しており、義務化された最善執行監査と流動性集約アルゴリズムに関連してCAGR9.92%を記録しています。政府債務の入札は取引量は多いもの利ざやが薄いため、取引所は担保適格性スコアリングや自動レポマッチングといった付加価値サービスの提供を強化しています。転換社債のような株式と債務のハイブリッド商品は資産クラスの境界を曖昧にし、マルチアセット決済ソリューションのクロスセリング機会を創出します。全体として、統合された債券・株式プラットフォームは分断を軽減し、大規模資産保有者がますます求める統合リスクダッシュボードを支えます。

地域別分析

2025年時点で北米はキャピタルエクスチェンジエコシステム規模の37.57%を占め、深い流動性、確立されたETFエコシステム、取引所間裁定取引の摩擦を低減する統一的な規制環境がこれを支えています。同地域の取引所は量子耐性暗号化の導入を主導し、サイバー侵害を懸念する世界の資産所有者間の信頼を強化しています。SECの安定性は、新興市場からのテックユニコーン企業をはじめとする外国発行体が、より広範な投資家基盤を開拓する二重上場を推進する後押しとなりました。ハイパースケーラーとのクラウド提携により遅延が最大50%削減され、アルゴリズムトレーダーの忠誠心を維持しています。手数料無料ブローカーが最善執行コンプライアンスで義務付けられたリアルタイムの正確な気配値を活用する中、個人投資家の参加が取引高の高水準を維持しています。これらの要因が相まって、地域の優位性を保ちつつ、競合他社に対するパフォーマンスのベンチマークを設定しています。

アジア太平洋地域はCAGR9.45%で最速の成長を記録し、スマートフォンを活用した個人投資家のアクセス拡大、年金資金の増加、中国・インドにおける規制緩和の恩恵を受けています。香港は人民元ゲートウェイとしての地位を活用し、シンガポールはデリバティブ拠点としての地位により商品・外国為替ヘッジ取引者を惹きつけています。地域取引所はブロックチェーンを導入し、預託情報のリアルタイム更新を実現。これにより取引後コストを削減し、国際資本の誘致を図っています。日本・オーストラリア・ASEAN間の越境ETFパスポート制度は複数上場収益を拡大。政府によるグリーンファイナンス枠組みの支援は、ESGラベル付き商品の発行パイプラインを大幅に増加させます。デジタルIDソリューションの拡大はKYCを効率化し、口座開設と取引開始を加速させます。

欧州ではMiFID IIIの複雑な対応が求められる一方、単一市場構想とESG分野での主導権が相まって、サステナブルファイナンス分野で差別化された収益源が創出されています。ロンドンはブレグジット後も英国法への親和性を活かし、世界の預託証券(GDR)市場としての魅力を維持しています。欧州大陸のプラットフォームは清算機関間の相互運用性を重視し、資産運用会社クライアントの証拠金重複負担を軽減します。フランクフルトとパリにおけるトークン化資産の試験運用は、イノベーション主導権の回復と証券貸借サイクルの短縮を目指します。北欧取引所は投資家保護を損なうことなく、小売ブローカー業務のゲーミフィケーション動向を活用します。これらの取り組みが相まって、同地域の構造的分断を相殺する一助となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタル証券取引プラットフォームを通じた個人投資家の参加増加

- 指数連動型パッシブ投資商品(ETF)の成長

- 国境を越えた上場と資本流動の増加

- 電子取引・アルゴリズム取引インフラの拡充

- 実物資産のトークン化による分割取引の実現

- ESGデータ分析の統合による取引所商品の差別化強化

- 市場抑制要因

- 管轄区域間の規制の断片化

- 市場の変動性とシステミックリスクへの懸念

- サイバーセキュリティ脅威による取引所運営コストの増加

- 決済近代化の遅れによる日中流動性活用の制約

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 市場構成別

- 一次市場

- 二次市場

- 資本市場別

- 株式

- 債権

- 株式タイプ別

- 普通株式および優先株式

- 成長株

- バリュー株

- ディフェンシブ株

- 債券の種類別

- 国債

- 社債

- 地方債

- 住宅ローン担保証券

- その他の債券タイプ

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CME Group Inc.

- Intercontinental Exchange Inc.

- Nasdaq Inc.

- London Stock Exchange Group plc

- Hong Kong Exchanges & Clearing Ltd.

- Deutsche Borse AG

- Japan Exchange Group Inc.

- Euronext N.V.

- Shanghai Stock Exchange

- Shenzhen Stock Exchange

- B3 S.A.-Brasil Bolsa Balcao

- TMX Group Ltd.

- Singapore Exchange Ltd.

- Australian Securities Exchange Ltd.

- SIX Group AG(SIX Swiss Exchange)

- Korea Exchange

- National Stock Exchange of India Ltd.

- Bolsa Mexicana de Valores

- Johannesburg Stock Exchange

- Saudi Tadawul Group