建設管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Construction Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937407

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

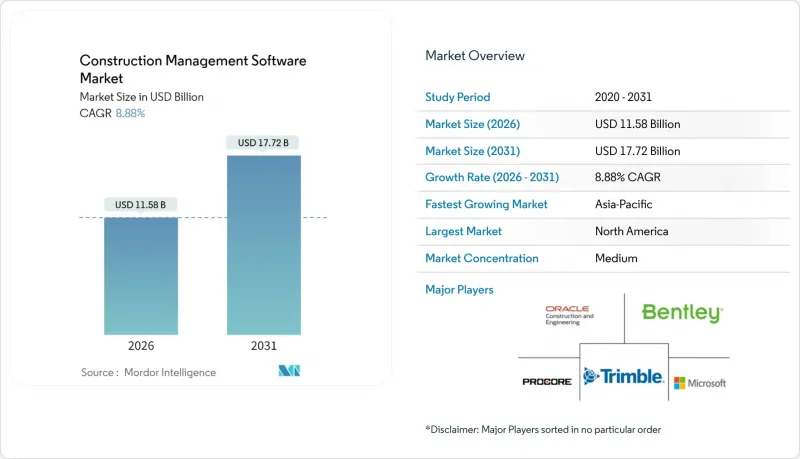

建設管理ソフトウェア市場は、2025年の106億4,000万米ドルから2026年には115億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR8.88%で推移し、2031年までに177億2,000万米ドルに達すると予測されています。

企業は、労働力不足、利益率の圧力、プロジェクトの複雑化に対処するため、統合型クラウドベースプラットフォームへの資本シフトを進めています。パンデミック中に定着したリモートワークの習慣は引き続き影響力を持ち、リアルタイムコラボレーションツールが不可欠となっています。米国防総省の要件が厳格化する中、サブスクリプション価格設定と堅牢なサイバーセキュリティ管理を提供するベンダーが勢力を拡大しています。一方、スケジューリングとコスト予測を自動化する人工知能モジュールは、請負業者と公共事業主双方の関心を引き続け、地域を問わず持続的な需要を牽引しています。

世界の建設管理ソフトウェア市場の動向と洞察

パンデミック後、クラウド優先のデジタル変革予算が拡大

パンデミックによる混乱がリモートアクセスの価値を浮き彫りにしたことで、建設会社は資本をクラウドソリューションへ再配分しました。CMiCの報告によれば、クラウドプラットフォームは分散チームのスケジュール可視性を向上させ、意思決定を迅速化しました。従来は様々な単機能ツールに依存していた中堅建設業者は、データ重複を削減する統合型スイートを好むようになりました。サブスクリプション方式の価格設定により初期費用が抑えられ、自動更新により社内ITスタッフを必要とせずにシステムのセキュリティが維持されます。その結果、建設管理ソフトウェア市場はオンプレミス型ホスティングから、拡張性のあるパブリッククラウド環境へと着実に移行しています。

リスクフリーな事前建設シミュレーションのためのデジタルツイン導入

デジタルツインにより、建設業者は現場作業開始前に仮想空間で施工順序をテストし、衝突を事前に特定することが可能となります。『ビルディングス・ジャーナル』誌の2024年調査によれば、デジタルツインモデルは施工可能性レビューを効率化し、運用段階では予知保全を支援することが確認されています。レイトン・アジア社は香港空港拡張工事においてこの手法を採用し、リアルタイムセンサーデータを統合することで手戻りを最小限に抑え、文書化業務を効率化しました。データ管理とサイバーセキュリティは依然課題ではありますが、特に複雑な交通・エネルギープロジェクトにおいて、リスク軽減への貢献度が極めて高く、長期的な導入が持続する見込みです。

請負業者の利益率圧迫がIT設備投資を遅延

インフレと金利変動が利益率を圧迫し続ける中、一部企業はソフトウェア購入を延期しています。『Construction Business Owner』誌の2025年展望では、GDP回復にもかかわらず集合住宅セグメントで資金調達コストが高止まりし、任意のIT支出を抑制していると指摘。小規模専門請負業者は、サブスクリプションプランが利用可能な場合でも大規模導入をリスクと見なしています。しかしながら、従量課金制の普及とクラウド導入による実質的なコスト削減が、この導入格差を縮めつつあります。

セグメント分析

2025年時点で、クラウド導入は建設管理ソフトウェア市場の62.35%のシェアを占め、収益はプロジェクトデータへの場所を選ばないアクセス需要に牽引されました。このセグメントは12.08%のCAGRで成長しており、オンプレミス型を凌駕し、リモートコラボレーションが恒常化した見解を裏付けています。請負業者は、ベンダー評価において、特に北米地域において決定的な利点として、保守コストの低減と自動セキュリティ更新を挙げています。同地域では現在、連邦政府の業務にサイバーセキュリティ成熟度モデル認証(CMMC)要件が適用されています。

オンプレミス型ソリューションは、データ管理の現地管理が必須となる厳格な規制下にある防衛・公益事業プロジェクトで引き続き採用されています。とはいえ、大半の大企業では、中核的な財務データをローカルに保持しつつ、日常的な現場文書をクラウドに保存するハイブリッドアーキテクチャの試験運用が進められています。2025年1月に発表されたTrimbleの階層型サブスクリプションバンドルは、ハードウェアリースとクラウドサービス利用権を連動させることで、ベンダーが顧客の移行プロセスを促進する手法の一例を示しています。

プロジェクト管理・スケジュール管理は、ガントチャート、コスト追跡、RFI(設計照会)に対する普遍的な需要に支えられ、2025年の建設管理ソフトウェア市場規模の38.05%を占めました。最も成長が著しいAI駆動型進捗分析アプリケーションは、2031年までCAGR14.12%の軌道に乗っています。早期導入企業は、現場状況をBIMモデルと照合する画像認識エンジン導入後、手戻り関連費用が二桁減少したと報告しています。

コスト会計・見積もりツールは入札精度維持に不可欠であり、モバイル優先の現場サービスモジュールは専門工事業者間で普及が進んでいます。保険会社がデジタル安全監査導入時に保険料割引を提供するため、安全・品質アプリケーションが再興しています。ベンダーはこれらのモジュールを単一インターフェースで統合する傾向が強まっており、2024年にTrimbleが発表した「LiveCount」自動シンボル検出機能はAIを構造詳細設計領域に拡張し、従来のアプリケーション境界をさらに曖昧にしました。

地域別分析

北米は2025年、建設管理ソフトウェア市場収益の32.10%を占めました。これは成熟したデジタルインフラと、セクション179控除などの有利な税制優遇策を反映しています。高速道路やエネルギー設備更新向けの連邦資金パッケージではデジタル納品要件が明記され、プラットフォーム利用がさらに定着しています。米国運輸省の助成プログラムにより、従来スプレッドシートに依存していた州機関における技術導入が加速しています。

欧州では、炭素削減義務化がBIMモジュールの導入を促進し、着実な成長を記録しています。同地域の厳格なプライバシー法によりハイブリッド展開が好まれる傾向にありますが、大規模な建設会社は国境を越えた協業のため、依然としてクラウドシステムを優先しています。2025年に施行される企業のサステナビリティ報告規則は、躊躇していた建設業者でさえ、組み込み炭素メトリクスを捕捉するデータ豊富なソフトウェアの導入を促す可能性が高いでしょう。

アジア太平洋地域は10.98%のCAGRで最も急速に成長している地域です。オーストラリア、シンガポール、日本の政府はデジタル建設ツールの研修を助成しており、都市化の進展に伴い、工期と予算内でのプロジェクト遂行をめぐる建設業者間の競合が激化しています。サウジアラビアのNEOMやカタールの鉄道拡張計画は、中東地域における先進的なプロジェクト管理手法への需要の高さを示しています。2024年にはネメツェックとネスマ・インフラストラクチャーが湾岸地域におけるオープンプラットフォーム標準の推進で合意し、地域全体の広がりを見せる動きの先駆けとなりました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウド優先のデジタル変革予算は、COVID-19以降に拡大しています

- リスクのない事前建設シミュレーションのためのデジタルツイン導入

- AIを活用した進捗分析による手戻りコスト削減

- 政府による「建設技術」税制優遇措置(米国179号法+EU CCUS)

- 熟練労働者の不足が生産性ソフトウェアの導入を促進

- サステナビリティとカーボン・インプリント規制がBIMモジュールを推進

- 市場抑制要因

- 請負業者の利益率圧迫がIT設備投資を遅延させている

- レガシーな個別ソリューション間におけるデータサイロ化と相互運用性の課題

- マルチテナント型クラウドにおけるサイバーセキュリティとデータ主権に関する懸念

- 小規模・零細請負業者(従業員20名未満)のデジタル対応力の低さ

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開別

- オンプレミス

- クラウド

- 用途別

- プロジェクト管理およびスケジュール管理

- 原価計算および見積もり

- フィールドサービスおよびサイトオペレーション

- 安全、品質、および報告

- 設計/BIM統合

- エンドユーザー別

- 総合建設業者

- 所有者および開発者

- 建築家およびエンジニア

- 下請け業者および専門工事業者

- 政府およびインフラ機関

- プロジェクト規模別

- 小規模(5,000万米ドル未満)

- 中規模企業(5,000万~5億米ドル)

- 大規模企業(5億米ドル超)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Oracle Corporation(Construction & Engineering GBU)

- Bentley Systems Incorporated

- Procore Technologies Inc.

- Microsoft Corporation

- Trimble Inc.

- Autodesk Inc.

- Constellation Software Inc.

- Intuit Inc.

- Nemetschek SE

- Roper Technologies Inc.(Viewpoint)

- Jonas Software USA LLC(Jonas Construction)

- Buildertrend Solutions Inc.

- CMiC Inc.

- The Sage Group plc(Sage CRE)

- STACK Construction Technologies Inc.

- CoConstruct LLC

- Fieldwire Ltd.(Hilti Group)

- e-Builder Inc.(Trimble)

- PlanGrid Inc.(Autodesk)

- Bluebeam Inc.(Nemetschek)

- Aconex Limited(Oracle)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日