アジア太平洋地域のインスリンシリンジ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Insulin Syringe - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937395

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

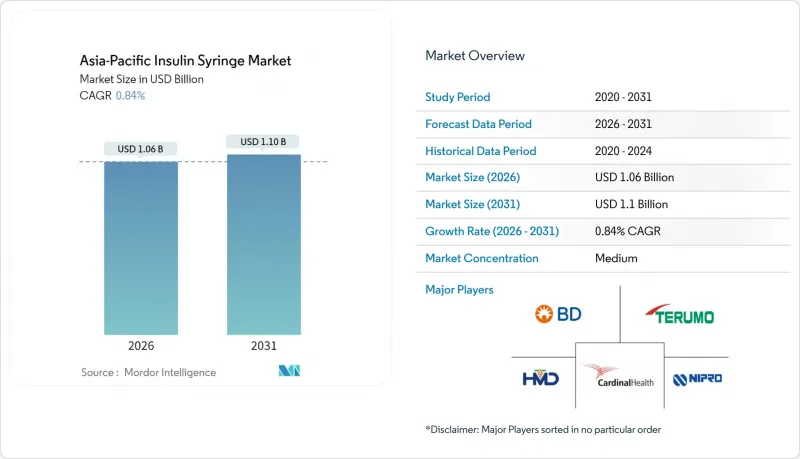

アジア太平洋地域のインスリンシリンジ市場規模は、2026年に10億6,000万米ドルと推定されております。

これは2025年の10億5,000万米ドルから成長した数値であり、2031年には11億米ドルに達すると予測されております。2026年から2031年にかけての年間平均成長率(CAGR)は0.84%と見込まれております。

糖尿病患者の増加、ペン型注射器を敬遠する患者への保険適用拡大、CGM(持続血糖モニタリング)に基づく基礎・追加インスリン投与プロトコル、安全性を重視した技術革新が需要を支える一方、ペン型デバイスとの競合、使い捨てプラスチック規制、価格据え置きが全体的な成長を抑制しています。ベクトン・ディッキンソン、ノボノルディスク、テルモが、低デッドスペースや針刺し事故防止機能に注力するコスト競争力のある地域企業とのシェア争いを展開する中、競合の激しさは中程度に留まっています。地方都市(第2・第3級都市)ではデジタル薬局が急増し、在庫切れの解消と物流コスト削減による患者への直接配送を実現しています。環境規制の強化により、再生可能または生分解性樹脂ブレンドの研究開発が加速。コンプライアンスコストは増加するもの、環境配慮型ブランドのプレミアム化を促進しています。

アジア太平洋地域のインスリンシリンジ市場の動向と洞察

糖尿病有病率の増加とインスリン依存患者

2025年、インドにおける1型糖尿病の罹患率は10万人あたり4.9症例に達しました。一方、肥満に関連する2型糖尿病は増加を続けており、ペン型注射器が普及する中でも注射器の需要は持続しています。日本やオーストラリアでは高齢層が1日複数回の注射を必要とし、新興国では新規診断患者への保険適用が拡大しているため、従来型注射器の需要は持続します。混合インスリン療法における精密投与には0.3mLおよび0.5mL容量が不可欠です。医療提供者は、使い捨てペンでは微細な目盛りが不足する複雑な投与量調整に注射器を好みます。そのため、表面上の成長率は低いが、長期的な需要は持続します。

注射器を敬遠する患者層への保険適用拡大

中国の国家薬価基準(NVBP)はインスリン価格の中央値を42.08%引き下げ、手頃な価格の基準を1.63日分の賃金から0.68日分に低下させ、コストに敏感なユーザー層における従来型注射器へのアクセスを拡大しました。インドと日本も中央集中型入札を模倣し、節約分を柔軟な投与量を必要とする小児・高齢者層へ振り向けています。特に一時的な治療を必要とする妊娠糖尿病症例が恩恵を受けています。2027年までの政策推進により、低所得層の自己負担費用が軽減され、アジア太平洋地域のインスリンシリンジ市場が支えられます。地域貿易協定を通じたASEANへの波及効果により、販売量の伸びがさらに拡大します。

注射器販売数量に対するペン型デバイスの代替効果

インド国内メーカーは、2025年に前年比13%成長した手頃な価格のペン型注射器を推進し、国内インスリン収益の25%を獲得しました。これは注射器からの恒久的なシェア移行を示しています。日本の内分泌専門医は投与量の正確性と社会的偏見の低さから、現在ペン型を第一選択として推奨しており、これにより病院における30G注射針の再発注頻度が抑制されています。GLP-1製剤がヒトインスリンを凌駕する中、ペン型最適化カートリッジは規制面およびマーケティング面で支援を得ており、2020年代後半までにアジア太平洋地域の都市部において従来型製品の売上をさらに食いつぶす見込みです。

セグメント分析

0.5mLフォーマットは、成人向け基礎・追加療法における汎用性を反映し、2025年のアジア太平洋地域のインスリンシリンジ市場シェアの45.67%を占めました。アジア太平洋地域の0.5mL単位インスリンシリンジ市場規模は、2026年の4億8,400万米ドルから2031年までに4億9,100万米ドルへ微増し、年率0.28%の成長が見込まれます。一方、0.3mL需要は妊娠期・小児用投与ニーズを背景に年率1.22%のCAGRで拡大します。

メーカー各社は、低容量でも±1IUの精度を維持するため、より厳密な公差成形とシリコーン処理ストッパーへの投資を進めております。これはインドやタイの新生児クリニックにおける重要な要件です。産科病院を通じた啓発活動により小型シリンジの普及が進み、コスト重視の地域でも浸透が促進されております。インスリン抵抗性のある2型糖尿病患者には1mLシリンジが依然必要ですが、ペン型への代替が進む中でそのシェアは頭打ち状態です。特殊用途の「その他」フォーマットは希釈インスリン調査に活用され、ニッチな需要を維持しております。

30Gセグメントは2025年に38.35%の市場シェアを占め、アジア太平洋地域のインスリンシリンジ市場規模に4億700万米ドルを貢献しましたが、31G以上のバリエーションは2031年までにCAGR1.39%で上昇すると予測されています。消費者調査では、韓国において針が細いほど12ヶ月後の追跡調査で12%高い服薬遵守率と関連性が確認されています。

マイクロテーパ研削および電解研磨への投資により、穿刺圧力が15%低減され、ペン針の快適性基準に匹敵する水準を達成しました。サプライチェーンはより高ゲージのステンレス鋼線へ移行しており、主に粘性インスリンアナログに使用される28G-29Gラインの需要が逼迫しています。より細いゲージが皮下組織の完全性に関する規制承認を得るにつれ、病院では患者様の拒否を減らし退院処理を加速させるため、バルク契約への移行を進めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病有病率の増加及びインスリン依存性患者数の増加

- ペン型注射器を敬遠する患者様向け全国的な保険適用範囲の拡大

- CGM(持続血糖モニタリング)に基づく基礎・追加インスリン療法の処方箋が急増

- 病院向け低デッドスペース安全注射器の需要急増

- 地域における契約滅菌処理能力の拡充

- 細径化・疼痛軽減設計への世代交代

- 市場抑制要因

- 注射器販売量のペンデバイスによる代替現象

- 地方都市の薬局における頻繁な品切れ

- 使い捨てプラスチックに関する環境規制

- BD「マイクロファイン+」設計の特許切れによる平均販売価格(ASP)の低下

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 製品タイプ別

- 0.3 mL

- 0.5 mL

- 1 mL

- その他の製品タイプ

- 針ゲージ別

- 28G

- 29G

- 30G

- 31G以上

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠糖尿病

- エンドユーザー別

- 病院・診療所

- 在宅医療

- 外来手術センター

- その他のエンドユーザー

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Becton, Dickinson and Company(BD)

- Novo Nordisk A/S

- Terumo Corporation

- Nipro Corporation

- Owen Mumford Ltd

- Hindustan Syringes & Medical Devices Ltd(HMD)

- Retractable Technologies Inc.

- UltiMed Inc.

- Allison Medical Inc.

- Smiths Medical(Tr-K Smiths Group)

- Ypsomed Holding AG

- B. Braun Melsungen AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日