自動丸薬ディスペンサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automatic Pill Dispenser - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937369

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

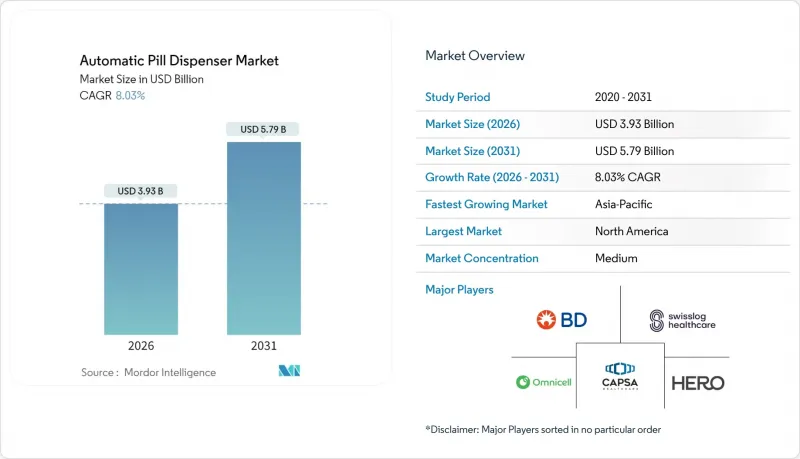

自動丸薬ディスペンサー市場は、2025年に36億4,000万米ドルと評価され、予測期間(2026-2031年)においてCAGR8.03%で成長し、2026年の39億3,000万米ドルから2031年までに57億9,000万米ドルに達すると推定されています。

慢性疾患の有病率上昇、服薬不順守による経済的損失、通信環境の急速な高度化が、病院や家庭における自動調剤ソリューションの導入を促進しております。医療提供者は、高コストな救急受診を回避する予防ツールとして接続型デバイスを評価し、保険者は価値に基づく医療モデルのもとでその費用を償還し始めております。一方、IoT、人工知能、クローズドループ検証技術の融合により、薬剤管理は事後的な補充から予測的な監視へと移行しつつあります。既存企業が病院向けアカウントの防衛に注力する一方、データ中心のスタートアップ企業が拡大する在宅ケア利用者層をターゲットとし、地域規制当局がサイバーセキュリティ要件を強化する中で、競合の激化が進んでおります。

世界の自動丸薬ディスペンサー市場の動向と洞察

高齢化社会の進展が専用ディスペンサー開発を促進

世界の高齢化により、自動丸薬ディスペンサー市場は再構築されつつあります。ベンダー各社は、記憶障害や手指の器用さが低下したユーザー向けにインターフェースを再設計しています。日本では65歳以上の人口が既に29%を超え、ヘルスケア技術企業は大文字表示、音声案内、簡素化された薬品カセットの装填を優先せざるを得ません。TabTime Medelertなどの機器に搭載された施錠式コンパートメントや複数アラーム機能は、認知症患者の服薬混乱を軽減するのに役立ちます。病院ではこれらの高齢者向け機器を退院計画に組み込み、地域薬局では服薬指導サービスとセットで提供し、在宅での服薬継続を支援しています。こうした設計上の変化が相まって、認知機能をサポートする調剤に特化した大きなサブセグメントが形成されつつあります。

服薬不遵守によるコスト増大が投資を促進

患者が服薬を怠った場合、保険者は予防可能な入院により数十億米ドルの損失を被ります。服薬タイミングを自動化する介入策は、もはや任意の選択肢ではなく、コスト削減策として位置付けられています。米国疾病予防管理センター(CDC)は、自動調剤ツールを実証済みの心血管疾患軽減法の一つとして挙げています。病院は再入院減少による3年間の投資回収期間を算出し、保険会社は高リスク慢性疾患患者群を対象に機器償還の試験運用を開始しています。この経済的計算により、統合医療ネットワークは集団健康管理ダッシュボード内に調剤分析機能を組み込み、処方箋補充リマインダーと予測入院リスクを連動させるようになりました。

高額な初期投資と維持費が導入障壁に

本格的な集中調剤ロボットの導入には、サービス契約やソフトウェアライセンスを除き、初期費用だけで10万米ドルを超える場合があります。小規模な地域病院や独立系薬局では、この投資を相殺する償還メカニズムが不足していることが多く、手作業によるプロセスが継続され、資源豊富な環境と資源制約のある環境との間の安全性の格差が広がっています。設備リースや成果連動型サービス料などの資金調達モデルが登場しつつありますが、北米以外では依然として希少です。

セグメント分析

2025年時点で自動調剤システムの市場規模の58.87%を集中管理型システムが占めており、ロボットアーム、回転式薬品棚、バーコードリーダーを中核とした調剤業務を支えています。これらは数千種類の品目を単回投与単位で管理します。その優位性は、誤差削減効果と在庫削減効果の実績が証明されており、薬剤部長の関心を集めていることに起因します。しかしながら、分散型キャビネットも着実に地歩を固めております。看護ステーションでは、24時間365日のアクセスが可能で、薬剤の取り出し移動距離を短縮し、ベッドサイドでの確認作業と連動できる点が評価されております。2031年までCAGRCAGR9.61%が見込まれるこのサブセグメントは、既存の薬剤室に後付け可能なモジュール設計、ユーザーアクセスを追跡する生体認証ロック、電子薬剤投与記録システムとの統合といった要素によって推進されております。病院が人員不足に直面する中、自動調剤機市場では、集中ロボットと診療現場ユニットを単一のデータ基盤に統合するハイブリッド構造の価値が高まっています。

この変化は戦略的な意味合いを持ちます。従来は高処理能力の設置に注力してきたベンダー各社は、将来の複数年サービス契約を確保するため、設置面積の小さいキオスク型端末の開発を進めています。一方、新興企業はハブとスポークの両デバイスからのデータを統合するクラウドダッシュボードを提供し、分析収益を獲得しています。こうした製品ロードマップの収束は、分散型成長が集中型基盤を食いつぶすのではなく、プラットフォームエコシステムを拡張し、薬剤管理回路全体でのブランド定着性を確保することを示しています。

2025年にはプログラム可能な電子調剤器が収益の38.12%を占め、ネットワーク依存のない確定的な運用を重視する病院における既存ベンダーの確固たる地位を反映しています。しかしながら、IoT対応ユニットは12.24%のCAGRで成長を牽引すると予測されており、購入者の優先順位がリアルタイムデータへと移行していることを示しています。これらのスマートデバイスは患者へのリマインダー機能に加え、詳細な服薬遵守記録を生成します。これにより予測分析が可能となり、臨床的イベントに発展する前に服薬漏れを検知できます。最近の技術研究では、SPEC 2.0プロトタイプがWi-Fi、RFID、クラウドAIを統合し、予定と実際の薬物取得を比較することで過剰投与を防止しました。

このデータ中心の変革により、自動調剤器市場はハードウェアの枠を超え、サブスクリプション型ダッシュボード、APIライセンシング、遠隔治療管理サービスといった新たな収益源が生まれています。メーカーは通信キャリアと提携し、eSIM接続をプリロードすることで、消費者の設定なしに世界のローミングを保証。サイバー強化型ファームウェア更新、ブロックチェーン監査証跡、AI駆動型補充予測が、製品差別化をさらに推進しています。エアギャップ構造が必須の高セキュリティ病棟では、従来型のプログラム可能ユニットが引き続き使用されますが、接続性の臨床的価値により、外来診療や在宅医療の分野ではIoTデバイスが標準的な選択肢となりつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化人口の増加と疾病負担の増大

- 医療システムにおける服薬不遵守のコスト増大

- ワークフロー効率化と薬剤誤投与削減に対する病院の需要

- 在宅医療および遠隔患者管理モデルの拡大

- 医療分野における技術的進歩

- 規制面での支援と保険償還

- 市場抑制要因

- 自動調剤インフラの高額な資本コストと維持管理費

- 接続型調剤器におけるデータセキュリティと患者プライバシーへの懸念

- 既存の病院ITシステムおよび薬局システムとの統合の複雑さ

- 訓練を受けた人材の不足

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 集中型自動調剤機

- カルーセル

- ロボティック

- 分散型自動調剤機

- 病棟設置型自動調剤システム

- 薬局ベースの自動調剤システム

- 自動ユニットドーズ調剤システム

- 集中型自動調剤機

- 技術別

- 機械式タイマーベース

- プログラマブル電子機器

- IoT接続(Bluetooth/Wi-Fi/セルラー)

- その他の技術

- 適応症別

- 身体障害

- 神経変性疾患および認知症

- 慢性疾患管理

- その他の適応症

- エンドユーザー別

- 病院

- 薬局および薬局給付管理会社

- 在宅医療

- 長期療養施設および介護施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Becton Dickinson & Company

- Omnicell Inc.

- Swisslog Healthcare

- Capsa Healthcare

- Hero Health Inc.

- YUYAMA Co.,Ltd

- Medminder Systems, Inc.

- PharmaCell

- Koninklijke Philips N.V.

- PharmAdva, LLC

- e-pill Medication Reminder

- Livi Automated Dispenser(PharmRight)

- Reizen, Inc.

- MedControl Systems GmbH

- Berkshire Biomedical.

- Accu-Chart Plus Healthcare Systems, Inc.

- Cerner Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日