Wi-Fi:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wi-Fi - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937368

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

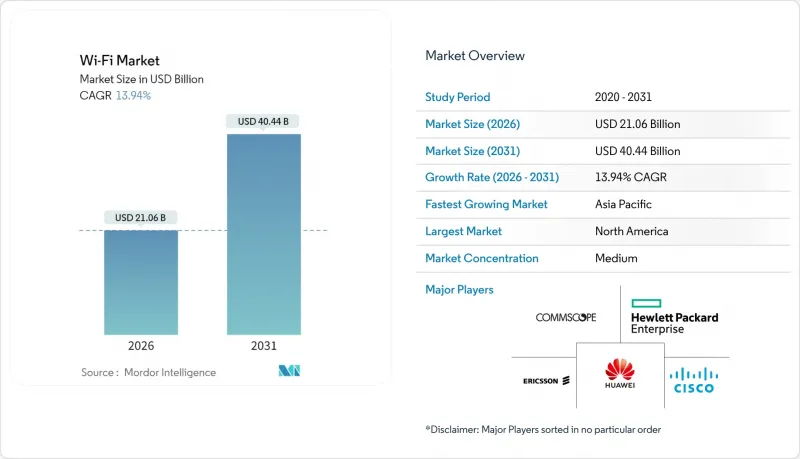

Wi-Fi市場は2025年に184億8,000万米ドルと評価され、2026年の210億6,000万米ドルから2031年までに404億4,000万米ドルに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは13.94%と見込まれております。

この加速を推進する主な要因は、企業におけるワイヤレスファーストアーキテクチャへの選好の高まり、Wi-Fi 7の商用化、およびOpenRoaming規格の採用です。企業は、ハイブリッドワークの実現、エッジホスト型人工知能、リアルタイム産業オートメーションにおいて、高容量WLANが極めて重要であると認識しており、これにより更新サイクルが8年から5年に短縮されています。住宅環境や小規模オフィス環境におけるメッシュネットワークの急速な普及は、対象市場をさらに拡大させています。一方、北米における連邦政府のブロードバンドプログラムは、公共セクターにおけるビジネスチャンスを促進しています。6GHz帯の周波数割り当ては一時的な混雑緩和をもたらす一方、ロボット工学、遠隔医療、没入型現実サービス向けに確定的な遅延を保証できるトライバンドアクセスポイントの需要も喚起しています。相互運用性の要件がベンダーロックインを防ぎ、サービス中心の新規参入者が既存のハードウェアベンダーに課題できるため、競合情勢は依然としてオープンな状態です。

世界のWi-Fi市場の動向と洞察

IoTおよびスマートデバイスの普及

企業は高密度センサーネットワークを展開しており、アクセスポイントあたり100を超える接続エンドポイントが一般的です。このプロファイルは、Wi-Fi 6EのOFDMAスケジューリングとマルチユーザーMIMO機能によってのみ経済的にサービス提供が可能です。スマートビル運営者は、Wi-Fiメッシュを介してHVAC、照明、監視システムを統合し、構造化配線コストを40%削減するとともに、予知保全分析を実現しています。エッジ推論ワークフローにおける10ミリ秒未満の応答時間への需要は、負荷下でもジッターのないトラフィックを維持するWi-Fi 7のマルチリンク運用を魅力的にしています。産業オートメーションのパイロット運用では、専用6GHzチャネルで99.9%の稼働率を達成したのに対し、混雑した5GHzリンクでは97.8%にとどまり、ミッションクリティカルなロボティクス分野における新規スペクトル移行の有効性が実証されました。こうした成果により、組織は長期的な生産性向上の見返りとして、より高い初期投資を吸収する意欲が高まっています。

スマートシティ構想と公共Wi-Fiの展開

地方自治体のブロードバンド計画では、広大な農村地域において光ファイバーよりも設置が迅速で資本集約度が低いことから、デジタルインクルージョンの主要媒体としてWi-Fiがますます重視されています。フィリピンは2028年までに17,000のバランガイ(行政区)に10万以上の公共ホットスポットを展開するため12億米ドルを投入しており、このモデルは複数の新興経済国でも採用されています。欧州の「デジタル・デケイド」は2030年までのギガビット網整備を目標とし、山岳地帯や島嶼地域における低コストなラストマイル代替手段としてWi-Fi 7メッシュを位置付けています。都市部では、交通・大気質・緊急対応システム向けのセンサーバックホールをインフラに重ねることで収益化を図り、効率化による利益で自己資金調達を実現しています。オープンローミング協定のもとWi-Fiと5G無線を融合したニュートラルホスト展開は、ローミング料金として新たな収益を生み出しつつ、シームレスな市民接続を実現します。

免許不要帯域におけるスペクトラムの混雑と干渉

マンハッタンなどの高密度都市部では、Wi-Fi 6E対応機器が導入されていても、ピーク時間帯にスループットが60%近く低下します。これは2.4GHz帯域を旧式デバイスが占有するためです。電子レンジ、Bluetooth端末、旧型ルーターが重なるノイズを発生させ、適応アルゴリズムでも完全には回避できません。企業では、広大なキャンパスにおいて5万~20万米ドルの費用がかかるスペクトラムコンサルタントを雇用し、サービスレベル目標を満たすチャネル計画を設計するケースが増加しています。規制当局は、重要なIoTトラフィックが消費者からの干渉を受けずに動作できるよう、CBRSに類似した準免許制を検討しています。6GHz帯の割り当てにより一時的に圧力は緩和されますが、IoTエンドポイントが指数関数的に増加するため、5年以内に飽和状態に達すると予測されています。

セグメント分析

2025年時点で、アクセスポイントはWi-Fi市場シェアの35.92%を占めており、収益構成が変化する中でもハードウェアの重要性が持続していることを示しています。一方、サービスセグメントは2031年までにCAGR15.98%で拡大すると予測されており、初期投資を継続的な運用コストに変換する「Network-as-a-Service」フレームワークへの移行を反映しています。コスト圧力によりスタンドアロンルーターやレンジエクステンダーはコモディティ化が進み、従来オンプレミスコントローラーが担っていたポリシー設定や分析機能はクラウドネイティブのオーケストレーションプラットフォームが引き継ぎます。マネージドサービスプロバイダーは人工知能を活用し、チャネル割り当て・負荷分散・異常検知を自動化。これにより顧客自身で運用するネットワークと比較し、計画外停止時間が75%削減されます。2031年までに、成熟経済圏では組織が資産所有よりもライフサイクルの柔軟性を優先するため、ソフトウェアおよびサービスに起因するWi-Fi市場規模がハードウェアの貢献度を上回ると予想されます。

この変化は、所有権よりも成果を重視する広範なIT調達動向を反映しています。従量課金制によりWLANコストは稼働率に連動し、予算の急増を抑えつつCFOの可視性を向上させます。ベンダーはハードウェア以外の差別化として、予防保守・セキュリティコンプライアンス・リアルタイム体験評価をパッケージ化します。エッジゲートウェイと耐環境型IoTブリッジは小規模ながら急成長するカテゴリーであり、振動・粉塵・極端な温度が一般向け機器を無効化する過酷な産業環境において、確実な接続性を提供します。AIチップがアクセスポイントに内蔵されることで、汎用ハードウェアであっても、複雑性を抽象化し生産性達成までの時間を短縮する管理型サービスとして提供されることで付加価値が生まれます。

地域別分析

北米は2025年時点でWi-Fi市場の40.55%を占めます。これは650億米ドル規模のブロードバンド奨励策と、企業の迅速なリフレッシュサイクルによるものです。6GHz帯域への早期アクセスにより、同地域ではトライバンド展開の先駆けとなり、規制認可待ちの地域との性能差が生まれています。フォーチュン500企業はハイブリッドワーク対応のスマートオフィス構築のため、WLANを5年ごとに更新しており、これは世界平均より2年早いペースです。医療・教育分野は堅調な成長拠点であり、遠隔医療や遠隔教育には企業レベルの信頼性が求められます。

アジア太平洋地域は2031年までCAGR15.12%という最速の軌道を記録しており、無線を補完的ではなく主要なインフラと位置付ける国家デジタル戦略がこれを可能にしています。中国の工場自動化ブームは、国内チップセット能力育成政策によって増幅され、産業用グレードのWi-Fi 6E機器への大量発注につながっています。インドの「デジタル・インディア」構想では60万の村落をWi-Fiメッシュで接続し、無線技術を農村部包摂の要と位置付けております。東南アジア諸国では観光拠点や輸出志向型工業団地にWLANを統合し、政府補助金が投資回収期間を短縮して導入を加速させております。ジャカルタ、バンコク、ホーチミン市におけるスマートシティ資金調達ラウンドが地域需要をさらに高めております。

欧州の成長は秩序を保っており、インダストリー4.0の導入とデジタルデケイド指令により、2030年までに家庭向けギガビット接続が義務付けられています。アルプスやギリシャ諸島のような険しい地形では、Wi-Fiがコスト効率に優れたラストマイルソリューションとして機能します。EUデジタル単一市場が主導するオープンローミング協定は、国境を越えたシームレスな接続を実現し、観光や遠隔地へのビジネス出張を後押ししています。ドイツは産業分野での導入を主導する一方、北欧諸国はエネルギー効率の高いTWTスケジューリングに依存するスマートグリッドや持続可能性の使用事例に注力しています。中東・アフリカ地域では、経済を炭化水素に依存しない多様化を図り、砂漠や山岳地帯の農村部におけるデジタル格差を解消するため、Wi-Fiへの投資が進められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IoTおよびスマートデバイスの普及

- スマートシティ構想と公共WiFiの展開

- WiFi 6/6Eの急速な普及と今後のWiFi 7展開

- ハイブリッド/リモートワークモデルによる高容量無線LAN(WLAN)の需要

- OpenRoaming/PasspointによるWiFiと5Gの融合

- バッテリー駆動IoTノード向け省エネルギーTWT機能

- 市場抑制要因

- 免許不要帯域におけるスペクトラムの混雑と干渉

- データプライバシー・セキュリティコンプライアンスコストの増加

- Li-Fiおよび60GHz帯の代替技術による高密度WiFi使用事例の代替現象

- チップセット供給制約によるWiFi 7デバイス発売の遅延

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- アクセスポイント

- ルーターおよびエクステンダー

- ワイヤレスコントローラー

- その他のデバイス種別

- ソリューション

- サービス

- ハードウェア

- エンドユーザー別業界

- コンシューマー

- 企業/法人向けキャンパス

- 教育

- ヘルスケア

- ホスピタリティ・小売

- 産業・物流

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Hewlett Packard Enterprise(Aruba)

- Huawei Technologies Co., Ltd.

- CommScope Holding Company Inc.(Ruckus Networks)

- Juniper Networks Inc.

- Telefonaktiebolaget LM Ericsson

- Extreme Networks, Inc.

- Ubiquiti Inc.

- Fortinet Inc.

- TP-Link Technologies Co., Ltd.

- Netgear Inc.

- D-Link Corporation

- Zyxel Communications Corp.

- Qualcomm Technologies, Inc.

- Broadcom Inc.

- Intel Corporation

- MediaTek Inc.

- Cambium Networks Ltd.

- EnGenius Networks, Inc.(Elitegroup)

- Purple WiFi Ltd.

- Cloud4Wi Inc.

- MetTel Inc.

- Singtel Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日