歯科用オートクレーブ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dental Autoclave - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 106 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937365

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

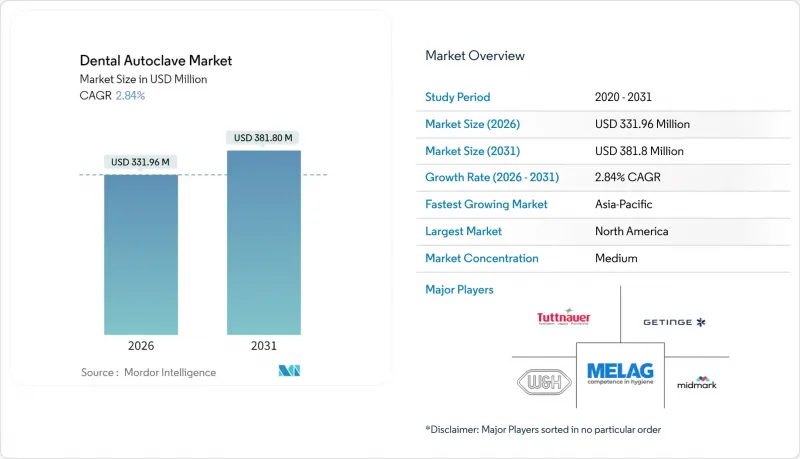

歯科用オートクレーブ市場は、2025年の3億2,279万米ドルから2026年には3億3,196万米ドルへ成長し、2026年から2031年にかけてCAGR2.84%で推移し、2031年までに3億8,180万米ドルに達すると予測されております。

この成長は、感染管理義務による持続的な需要、設置台数の拡大、従来型滅菌器から接続型クラスBシステムへの着実な更新が反映されています。歯科サービス組織(DSO)による機器の標準化は購買力を増幅させ、アフターサービスと消耗品をセット提供するベンダーは価格圧力にもかかわらず利益率を維持できます。デジタルトレーサビリティ、省エネルギーサイクル、器具別プリセット機能が差別化要素として台頭し、設備調達サイクルに影響を与えています。競合の激しさは依然として中程度です。これは、独自ファームウェアと検証文書が切り替えコストを生み出し、小規模な地域競合他社がこれに追随するのが困難なためです。携帯型モデルは現在、移動診療所、人道支援活動、災害対応部隊から持続的な関心を集めており、コンパクトな設置面積でクラスB性能を堅牢化できるメーカーにとって新たな収益源を開拓しています。

世界の歯科用オートクレーブ市場の動向と洞察

歯科疾患および審美歯科治療の増加傾向

急速な人口高齢化と広範な審美意識の高まりにより、インプラント、クリアアライナー、フルアーチ修復などの処置件数は増加を続けております。これらの処置はいずれも、複数の段階でハンドピース、トルクレンチ、インプラントドライバーの検証済み滅菌を必要とし、診療所における1日あたりの滅菌サイクル数を増加させております。週に20件の新規症例を扱うアライナー専門診療所では、器具の回転プロトコルに準拠するため、最大40サイクルの追加滅菌が必要となる場合があります。この需要急増は、滅菌記録に対する患者様の期待の高まりと連動しており、中空器具や複雑な形状の器具を確実に処理できるクラスBオートクレーブへの更新を歯科医院に促しています。機器メーカーは生物学的指標スターターキットと滅菌保証サービスをセット提供しており、医療機関は内部の微生物学施設を持たずとも監査要件を満たすことが可能となります。処置の複雑化と症例数の増加が相まって、歯科用オートクレーブ市場の長期的な成長が持続しています。

世界の感染管理規制の強化

米国疾病予防管理センター(CDC)は2024年、滅菌監視ガイドラインを改訂し、週次生物学的指標・化学的統合器・デジタル記録保存を強調。これにより診療所はプリンター内蔵型またはクラウド接続機能を備えた装置への移行を推進しています。欧州標準化委員会(CEN)は歯科用卓上滅菌器のEN 13060準拠を再確認し、地域全体でクラスB性能要件を強化しました。同時に、米国食品医薬品局(FDA)は過酸化水素蒸気(VHP)をカテゴリーA法に分類しましたが、再利用可能なハンドピースについては蒸気オートクレーブの優位性を強調し、間接的に蒸気滅菌の中心的な役割を認めました。これらの規制は法的責任リスクを高め、自動サイクル記録機能をDSO(歯科サービス組織)の主要な購入基準としています。メーカーは現在、ファームウェアに事前定義されたプロトコルパッケージをプリロードしており、導入を迅速化し、複数拠点ネットワーク全体での報告を標準化しています。

小規模診療所における初期費用と維持管理費の高さ

中級クラスのBクラスオートクレーブは通常4,000~1万米ドルで、多くのシングルチェア診療所では診療収入の2ヶ月分に相当します。年間予防保守契約は440~699米ドルの継続的費用が加わり、生物学的指標などの消耗品は別途必要です。2023年以降、複数の地域でエネルギーコストが12%上昇しており、所有コストをさらに押し上げています。メーカーは残価買取付きのリース購入プランを推進していますが、総所有コストの観点から、小規模事業者は既存機器が胞子試験に不合格となるまで更新を遅らせる傾向にあります。その結果、更新サイクルが長期化することで、DSO(歯科サービス組織)が大量購入を継続しているにもかかわらず、ベンダーの短期的な収益増加は抑制されることになります。

セグメント分析

2025年の収益の42.85%を自動式ユニットが占めました。タッチパネル制御、自動ロックドア、サイクルプリセットによる人的ミス低減が背景にあります。標準化された臨床経路を採用するDSOは、数百の施設間でワークフローを統一し滅菌保証のばらつきを最小化するため、自動式オートクレーブを導入しています。手動式および半自動式モデルは、購入価格が決定基準となる発展途上経済圏で一定のシェアを維持しています。しかしながら、これらの地域における感染管理意識の高まりが機種更新を促しています。メーカーは電子記録システムや現地トレーニングをバンドルすることで付加価値を創出し、スタッフの迅速な習熟を保証しています。診療所が単回訪問修復ワークフローへ移行する中、サイクルの迅速な回転に対するニーズが自動式導入をさらに後押ししています。サービス分析によれば、自動ラインでは保証期間後の故障率が15%低減しており、総所有コスト(TCO)面での優位性を高めています。その結果、歯科用オートクレーブ市場では、設置ベースにおいて完全自動化への漸進的かつ持続的な移行が確認されています。

自動システムは2031年までCAGR5.08%で拡大し、市場全体の伸びを上回ると予測されています。ユーザーインターフェースの標準化により、買収時のスタッフ再教育コストが削減され、DSO(歯科サービス組織)がマスター購入契約交渉時に重視する要素となっています。メーカー各社はサイクル速度、水質モニタリング、メンテナンス警報を発する自己診断機能で差別化を図り、高稼働率の診療所における稼働時間を確保しています。半自動モデルには限定的な接続機能が統合されつつありますが、自動ドアアクチュエーターや負荷検知センサーの欠如がプレミアムポジショニングを制限しています。手動式ユニットは依然としてバックアップ用途や予算制約のある地方診療所に限定され、ベンダー再生品が低コスト導入経路を提供しています。全価格帯において、保証期間と現地サービス体制は機能セット以上に購買決定に影響し、歯科用オートクレーブ市場における競争優位性としてアフターサービス支援の重要性を浮き彫りにしています。

クラスBオートクレーブは2025年に歯科オートクレーブ市場の42.18%を占め、中空・多孔質負荷物への優位性が広く認知されていることを反映しています。プリオン汚染に対する検証済み性能は、骨移植キットを扱う口腔外科センターでの採用を確固たるものにしています。欧州基準により新規設置はクラスB基準を満たす必要があり、自然な更新需要を生み出しています。クラスN重力式滅菌器は、特に保険償還率が低い国々において、基本的な検診クリニックで主流を占め、エントリーレベル市場を形成しています。クラスS滅菌器は、単一真空パルスを提供することで中間的な位置付けとなり、主にプラスチック製アライナーの型を処理する矯正歯科ラボに利用されています。

クラスBモデルの歯科用オートクレーブ市場規模は、北米各州が歯科審議会規則を改定し、ハンドピースの事前真空滅菌を推奨する動きに伴い、着実な成長が見込まれます。ベンダー各社は、従来型重力式ユニット用に設計されたキャビネットに収まるコンパクトなクラスBチャンバーを提供し、アップグレード障壁の低減を図っています。一方、クラスNユニットは、後付けの省エネヒーターと改良された水分分離機能により、光熱費の差を縮めています。とはいえ、インプラント器具の複雑化が進む中、新興市場の臨床医はコスト意識が高いにもかかわらず、真空技術を選択する傾向にあります。全体として、技術のセグメンテーションは、単なる価格ではなく、規制の整合性と器具の組み合わせに引き続き左右されるでしょう。

地域別分析

北米は2025年の収益の41.88%を占め、定期的な生物学的モニタリングと文書化を義務付けるCDCの厳格な規制に支えられています。DSO(歯科サービス組織)は現在、米国の診療所の4分の1以上を占めており、全国規模のサービスフリートを提供するベンダーに有利な統合調達構造を生み出しています。カナダの州規制当局は米国指針を反映しており、シングルチェア診療所においてもクラスB機器へのアップグレード需要が持続しています。市場浸透率は成熟しているもの、2016年以前に購入された重力式ユニットの廃棄に伴い、交換需要は堅調に推移しています。

アジア太平洋地域は2031年までCAGR4.47%を記録すると予測され、歯科ツーリズム、保険適用範囲の拡大、感染管理意識の高まりに後押しされ、全地域で最も高い成長率を示します。タイとインドは外国人患者誘致のため民間病院インフラに多額の投資を行っており、国際認証を取得したクラスBユニットの調達につながっています。中国医療機器監督当局は2024年初頭に133種の歯科機器を承認し、検証済み滅菌を重視する規制環境の成熟を反映しています。東南アジアにおけるアフターサービス現地化を進めるメーカーは、言語・物流障壁の低減に伴い優位性を獲得しています。

欧州では新規設置にクラスB性能を義務付けるEN 13060規格により需要が安定しています。持続可能性目標が省エネサイクルへの関心を高めており、熱回収システムを導入する診療所も現れています。ラテンアメリカではブラジルの民間保険市場拡大に伴い緩やかな成長が見られますが、通貨変動が購入時期に影響を与えています。中東・アフリカ地域では、口腔保健プログラムへの公共部門投資に連動した新たな機会が生まれています。全体として、各地域の動向は歯科用オートクレーブ市場の世界の広がりを示すと同時に、ベンダーが対応すべき複雑な規制・経済的要因の存在を浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 歯科疾患の発生率上昇と審美歯科の需要拡大

- 世界の感染管理規制の強化

- クラスB真空オートクレーブの採用拡大

- トレーサビリティ対応デジタル・IoT対応オートクレーブ

- 新興歯科観光拠点が機器需要を牽引

- エネルギー効率の高い滅菌ソリューションへのESG的焦点

- 市場抑制要因

- 小規模診療所における初期費用および維持管理費の高さ

- アフリカ及び南アジアの一部地域における衛生意識の低さ

- 各国における規制基準のばらつき

- 低温・化学滅菌装置との競合

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 半自動

- 自動

- マニュアル

- 技術/クラス別

- クラスB(真空式)

- クラスN(非真空)

- クラスS(シングルサイクル)

- モダリティ別

- 卓上型/ベンチトップ型

- ポータブル/モバイル

- 容量別(チャンバー容量)

- 10 L未満

- 10~20リットル

- 20~40リットル

- 40 L超

- エンドユーザー別

- 病院および総合診療所

- 歯科技工所

- 学術・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M Company

- Astell Scientific

- Belimed AG

- Coltene Holding

- Dentsply Sirona

- Euronda

- Flight Dental Systems

- Getinge AB

- Matachana Group

- MELAG Medizintechnik GmbH & Co. KG

- Midmark Corp.

- Mocom

- NSK Ltd.

- Runyes Medical

- SciCan Ltd.

- Shinva Medical Instrument Co. Ltd

- STERIS plc

- TECNO-GAZ

- Tuttnauer

- W&H Dentalwerk

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 106 Pages

- 納期

- 2~3営業日