|

市場調査レポート

商品コード

1937347

ボートおよび船舶メンテナンス、修理、オーバーホール(MRO):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Boat And Ship MRO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ボートおよび船舶メンテナンス、修理、オーバーホール(MRO):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

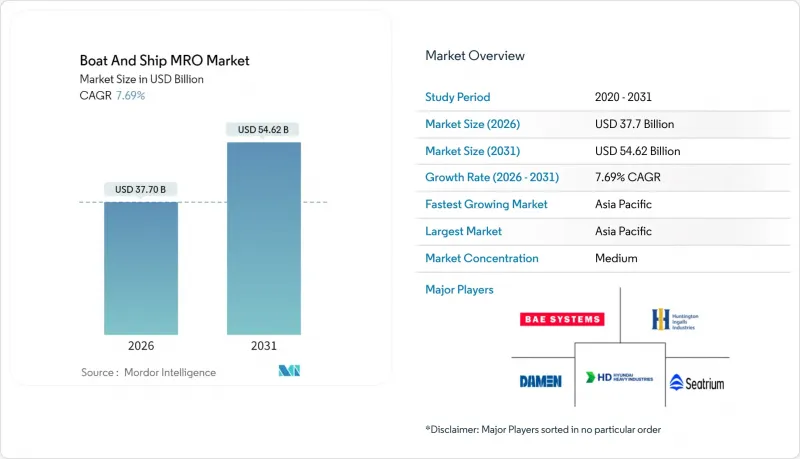

ボートおよび船舶メンテナンス、修理、オーバーホール(MRO)市場は、2025年の350億1,000万米ドルから2026年には377億米ドルへ成長し、2026年から2031年にかけてCAGR7.69%で推移し、2031年までに546億2,000万米ドルに達すると予測されております。

この拡大は、老朽化する世界の船隊の維持と、従来は任意であった改修作業を標準的なメンテナンスサイクルに組み込むことを求める厳格な環境規制への対応という二重の必要性から生じております。商業貿易量の増加、予知保全の導入、防衛艦隊の近代化が相まって、ボートおよび船舶MRO市場の成長見通しを後押ししております。独立系造船所はコスト面での柔軟性を活かす一方、OEM関連施設はデジタル診断技術や代替燃料に関する専門知識を導入し、競争上の位置付けを再構築しております。地域別需要は、中国の生産能力拡大と日本の技術アップグレードに牽引され、アジア太平洋地域に偏っています。しかしながら、北米および欧州の事業者は、温室効果ガス規制に対応するため高付加価値の改修プロジェクトを推進しており、世界的に均衡の取れた機会環境が維持されています。

世界のボートおよび船舶メンテナンス、修理、オーバーホール(MRO)市場の動向と洞察

国際海事機関(IMO)の環境規制強化

海洋環境保護委員会(MEPC)が2030年までに排出量を20%削減する目標を設定したことで、世界的に改修需要が発生しています[1]。既存船舶エネルギー効率指数(EEISI)により、エンジンの調整、船体の再設計、代替燃料の統合が義務付けられています。同時に、FuelEU Maritimeでは、超過CO2排出量1トン当たり2,400ユーロ(2,640米ドル)の罰金が科せられるため、アンモニアや水素を燃料とする推進装置への転換に資本が集中する経済的な緊急性が生まれています。

老朽化する世界の船舶船隊

商船隊の平均船齢が22.1年と高まる中、定期的なメンテナンス、修理、オーバーホール(MRO)の頻度とコストが増加しています。20年を超えるコンテナ船は、載貨重量トン当たりでより高い維持費が発生し、若い船舶の3.2倍の差し押さえ率に直面しています。これにより、運航会社はスケジュールと保険料率を守るための予防的作業を迫られています。特にばら積み貨物船とタンカーは、船体の健全性と推進システムの信頼性が安全マージンと用船の採算性に直接影響するため、リスクに晒されています。

高い資本集約性とドック容量の不足

2024年には世界のドック稼働率が大幅に上昇し、メンテナンススケジュールが3.2週間延長され、プロジェクトコストが増大しました。中規模ドックや超大型浮きドックの建設には高い需要があり、短期的な容量不足の解消は困難です。センブコープ・マリンとケッペルの統合は、規模の経済が資本支出負担の増加に対抗する方法を示しています。

セグメント分析

2025年、商用船舶はボートおよび船舶MRO市場の62.64%を占めました。これは高い稼働率と、18~24ヶ月ごとのフルサイクル整備を義務付ける規制要件を反映しています。バラスト水処理システム、スクラバー後付け改修、燃料転換はドック容量への継続的な需要を生み出しています。オフショア支援船、フェリー、調査船は再生可能エネルギー設備の拡充や深海鉱物資源探査により、CAGR7.98%のニッチ市場を形成しています。ボートクラスの船舶は観光業の回復の恩恵を受けていますが、主にグラスファイバー船体と船外機のサービスに依存しています。

15年以上の船舶に対するIACS検査コードの改訂により、特にばら積み船やタンカーにおいて構造評価の頻度が高まっています。500万~5,000万米ドル規模のスーパーヨット改修は、所有者が豪華な内装や脱炭素推進システムを求めるため、専門的ながら収益性の高い分野として存在し続けています。

2025年、商業サービスは貿易拡大によりボートおよび船舶MRO市場の61.58%を占めました。一方、防衛関連業務はサイバーセキュリティ、センサー、兵器システムのアップグレードおよび安全施設要件に支えられ、2031年までに9.21%成長が見込まれます。民間船舶の需要は地中海・カリブ海地域の造船所における季節的な豪華ヨット改修に連動します。

32億米ドル規模のコロンビア級潜水艦インフラ投資は、原子力推進システム向けの拡張された自社内整備プロトコルを実証しています。IoT分析技術により、商業運航者は航海計画に整備を統合することで、ダウンタイムを最大30%削減することが可能となります。

地域別分析

アジア太平洋地域は2025年にボートおよび船舶MRO市場シェアの39.05%を占め、2031年までCAGR8.44%の見通しで主導的立場にあります。中国は2024年に世界の新造船トン数の主要シェアを供給し、欧州の分析プラットフォームを導入するパートナーシップにより強化された、同造船所基盤をMROへ導いています。日本のLNG・海軍専門分野では、三菱重工業の予測システムを活用し運用コストを削減。一方、韓華オーシャンなどの韓国企業グループはモジュール式建造によりドック時間を短縮しています。

欧州はプレミアムサービス拠点としての地位を維持し、イタリアとスペインのスーパーヨット改修クラスターを擁しています。排出規制の強化とFuelEU Maritimeの施行により改修投資が加速。ドイツのエンジニアリング企業は世界の改修プロトコルに影響を与える技術基準を策定し、トルコのイスタンブール~アンタルヤ回廊は中価格帯の商用船・ヨットプロジェクトを集積しています。

北米は海軍近代化とジョーンズ法の保護に依存しています。米国海軍の整備予算が沿岸造船所ネットワークを支え、カナダの北極海航路は耐氷級船舶の修理需要を生み出しています。労働力不足が自動化投資を促進しており、ジェネラル・ダイナミクスNASSCO社の拡張現実検査システムなどがその一例です。世界のその他の地域では多様な動向が見られます:中東のフリーゾーン造船所は税制優遇で競争力を高め、南米はグリーン改修補助金で沿岸観光船をターゲットに、アフリカでは新興の海洋エネルギー支援船が現地ドック開発を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国際海事機関(IMO)の環境規制強化

- 老朽化する世界の船舶船隊

- 商業海運貿易の成長

- 海軍艦隊近代化予算

- 中規模造船所における予知保全の導入状況

- 沿岸観光船向けグリーン改修補助金

- 市場抑制要因

- 高い資本集約性とドック容量の不足

- 船舶燃料価格の変動による予算制約

- 複合材船体修理における熟練労働力の不足

- 接続船舶のサイバーセキュリティ対応コスト

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- 船舶タイプ別

- 船舶

- ヨット

- 商用船舶

- その他のタイプ

- 船舶用途別

- 民間

- 商業用

- 防衛

- MROタイプ別

- エンジン整備・修理・オーバーホール(MRO)

- コンポーネントMRO

- ドック入り/船体

- 改造および改修

- その他の種類

- サービスプロバイダータイプ別

- 独立系整備工場

- OEM系列のMRO

- 自社オペレーター施設

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Huntington Ingalls Industries Inc.

- Zamakona Yards

- Abu Dhabi Shipbuilding Co.

- Bender CCP, Inc.

- Mitsubishi Heavy Industries Ltd.

- Bath Iron Works(General Dynamics)

- Rhoads Industries Inc.

- BAE Systems plc

- Damen Shipyards Group

- Hyundai Heavy Industries Co.

- General Dynamics NASSCO

- Seatrium Limited

- ST Engineering

- Fincantieri S.p.A.

- Rolls-Royce Power Systems

- Caterpillar Inc.(Cat Marine)

- Wartsila Corporation

- ABB Group(ABB Marine & Ports)