塩素化ポリエチレン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Chlorinated Polyethylene - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937344

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

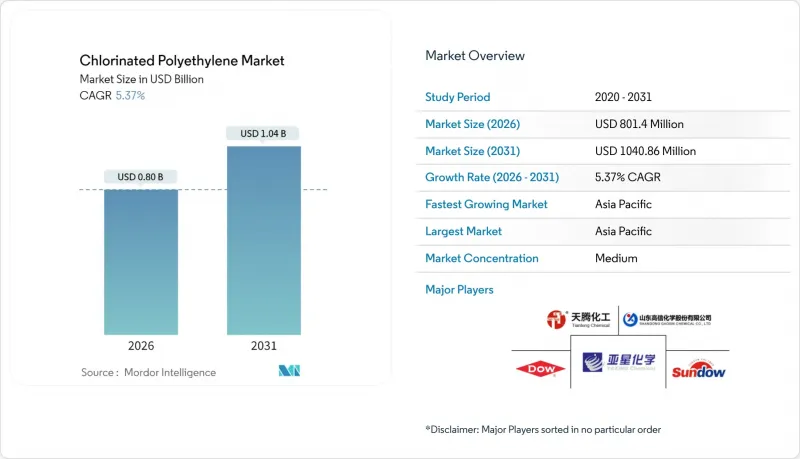

塩素化ポリエチレン市場の規模は、2026年には8億140万米ドルと推定され、2025年の7億6,056万米ドルから成長が見込まれます。

2031年の予測では10億4,086万米ドルに達し、2026年から2031年にかけてCAGR5.37%で拡大する見込みです。

この持続的な拡大は、従来のゴムとプラスチックの機能を橋渡しする熱可塑性エラストマーとしてのポリマーの役割拡大を反映しており、ケーブル被覆材、耐衝撃性改質剤、フレキシブルホース製品などでの使用が増加しています。需要の堅調さは、3つの明確な要因に起因します。電気自動車の普及加速、耐久性に優れたPVCブレンドを推奨する建築基準の厳格化、そして東アジアにおける塩素アルカリ統合クラスターによる競争力ある価格設定です。ハロゲンフリーの防火安全基準、高絶縁耐性、循環型経済への取り組みに沿った配合を実現するサプライヤーは、自動車メーカーや建設請負業者からの仕様採用を獲得しています。山東省における急速な生産能力増強と自社用塩素調達により、世界の価格下限への圧力は継続しておりますが、その製造規模の拡大が慢性的な供給不足のリスクを軽減しております。一方、欧州における塩素系プラスチックの公共調達制限や原料価格の変動は、コスト転嫁の課題を提起しており、技術的に機敏な生産者だけがこの課題を乗り切ることが可能です。

世界の塩素化ポリエチレン市場の動向と洞察

グリーンビルディング用途におけるPVC需要の急増

持続可能な建築基準により、建築家が低温下でも優れた耐衝撃性能を必要とする再生PVC製ドア・窓・サイディングへの移行が進み、塩素化ポリエチレンの消費量が増加しています。塩素化ポリエチレン135Aは高再生率配合における溶融特性を最適化し、加工業者が別個の加工助剤を削減しながらも強靭性を維持することを可能にします。LEEDやBREEAMの認証ポイント獲得を目指す建設業者は、未改質PVCよりも広い温度帯で安定した延性を示すことが実験データで確認されていることから、現在CPE改質プロファイルを指定しています。バイオベース可塑剤を組み込んだポリマーブレンドは、この利点をさらに拡大し、全体的なバージン塩素使用量を削減します。これはグリーン公共調達入札における重要な論点です。その結果、二次PVCストリームにおいて安定したアイゾッド衝撃値を実証できる塩素化ポリエチレングレードが、大都市圏の改修工事において数量面で優位性を獲得しています。

急速なEV普及がケーブル被覆材の需要を牽引

電気自動車プラットフォームは、高電圧ハーネス、充電コード、バッテリー冷却ラインに依存しており、これらは液体の飛沫、熱サイクル、電磁干渉に耐えなければなりません。塩素化ポリエチレンは、過酸化物硬化EPDMに欠ける重要な絶縁耐力と低温柔軟性を提供し、自動車メーカーが400Vから800Vアーキテクチャへ移行する中でも被覆コンパウンドの標準化を可能にします。設計技術者は特に、リン酸エステル系冷却液への耐性を高く評価しています。これは多くの熱可塑性加硫ゴムを制限する故障モードです。フルバッテリー加熱ループへの移行に伴いホース径が拡大する中、塩素化ポリエチレンエラストマーが本来備える低温時の曲げ半径維持性能の利点がさらに顕著となります。UL 94 V-0規格を取得したハロゲンフリーの着色済みCPEコンパウンドを提供するサプライヤー各社は、現在、寿命終了時のリサイクル目標を明確に掲げるOEMメーカーから複数年にわたる調達指名を受けていると報告しております。

塩素とエチレンの価格変動

苛性ソーダの需給動向がアルミナ精製需要の変化に伴い変動した結果、塩素のスポット価格は12ヶ月間で60%以上も変動し、オープン市場で塩素を購入する非統合型CPEメーカーは圧迫されました。一方、米国メキシコ湾岸におけるスチームクラッカーの操業停止によりエチレン契約プレミアムが拡大し、下流工程での塩素化処理に必要なポリエチレン原料コストが上昇しました。エネルギー集約型の膜電解は電力価格の急騰をさらに増幅させ、変動費を「下流への転嫁が需要破壊を招く領域」へと押し上げました。統合メーカーは変動に耐える能力が高いもの、原料在庫で価格変動の緩衝を図る必要から、運転資金の拘束額が増加しています。コンパウンダーは塩素含有量を低減した配合変更で影響の一部を相殺していますが、この戦略は耐熱変形温度の上限を制限し、適用範囲を狭める結果となっています。

セグメント分析

CPE 135Aは、分子量分布のバランスが良好であるため、サイディングやプロファイル押出ラインにおける硬質PVCの靭性を確実に高めることから、2025年の販売量の52.90%を維持しました。グレード135Aの比較的低いムーニー粘度は配合コストを抑え、高生産性の建築用プロファイル押出業者に支持されています。一方、CPE 135Bはホース、チューブ、耐薬品性ガスケットの配合メーカーが優れた耐油性・耐酸性に対してプレミアムを支払うため、5.46%のCAGRが見込まれます。需要の加速は、耐圧格付けの上昇に伴い透過限界が厳格化される水素用ホース分野に集中しています。特注塩素含有量の特殊グレードは価値の18%を占め、145℃で2時間のオーブン老化安定性を必要とする太陽電池パネル裏面シートの共押出ニッチ市場で利益を得ています。

製品領域における革新は、135Bを基幹とするハロゲンフリー難燃性変種を中心に展開しております。これらはV-0難燃等級と300%の破断伸びを両立させております。メーカーは反応性押出技術を採用し、リン基をポリマー鎖に直接固定することで、ブルーム現象や表面チョーキングを低減しております。生産量はまだ初期段階ですが、鉄道用ガスケット用途における早期採用事例が商業的実用性を実証しております。一部のハイジクミルパーオキサイド架橋型CPEは、技術的には標準番号体系外ですが、金型変更なしで過酸化物硬化型EPDMを代替できるため、強い交渉力を有しています。こうした動向は、塩素化ポリエチレン市場における将来の製品構成変化を、価格だけでなく性能の差別化が定義することを示唆しています。

塩素化ポリエチレン市場レポートは、製品別(CPE 135A、CPE 135B、その他製品)、用途別(耐衝撃性改質剤、電線・ケーブル被覆、ホース・チューブ、接着剤、その他用途)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は、金額ベースおよび数量ベースで提供されます。

地域別分析

アジア太平洋地域は2025年の収益の72.10%を占め、中国の統合塩素アルカリ複合施設と拡大を続ける下流のPVC産業に支えられた同地域の主導的立場を再確認しました。2031年までの5.70%のCAGRは、EVバッテリー用ギガファクトリーが次々と建設され、建設支出が持続している東南アジア、インド、韓国における勢いを裏付けています。現地の自社用塩素供給は現金コスト曲線を圧縮し、運賃変動リスクをヘッジするため委託加工契約を結ぶ欧米のコンパウンダーを引き寄せています。日本の特殊ケーブルメーカーも地域供給に依存していますが、独自の防火安全基準に対応するため欧州から高付加価値のハロゲンフリーマスターバッチを輸入しており、CPEの性能特性を巡る域内貿易を反映しています。

米国ではEV補助金政策の波が高電圧ケーブル需要を加速させております。しかしながら、北米でこのポリマーを生産する工場は2か所のみのため、コンバーター企業は太平洋岸からの輸入で需要を補填せざるを得ません。メキシコの乗用車組立ラインと家電工場が地域の需要を後押ししており、USMCA(米国・メキシコ・カナダ協定)の規定が大陸内調達を促進する配線部品の調達を後押ししております。

欧州では塩素系プラスチックの公共調達禁止により拡大ペースが鈍化しています。しかしながら、持続可能性への圧力からCPEリサイクルの研究開発が進み、ドイツのプロファイル押出メーカーでは窓枠端材からCPE含有分画を回収する溶剤ベースの剥離ループ試験を実施中です。中東・アフリカ地域ではカタールやサウジアラビアのメガプロジェクトが紫外線・砂塵摩耗に耐える耐久性ワイヤー被覆材を要求しており、小幅ながら需要拡大が見込まれます。ブラジルが南米の基幹市場であり、住宅建設の回復によりCPE衝撃改質PVCパイプの需要が上昇しています。ただし通貨変動が積極的な需要拡大を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グリーンビルディング用途におけるPVC需要の急増

- 急速なEV電動化がケーブル被覆材の需要を牽引

- ハロゲンフリー難燃性CPEハイブリッドへの移行

- 中国の供給側拡大による価格競争力の強化

- 水素充填インフラ向け耐油ホース

- 市場抑制要因

- 塩素およびエチレンコストの変動性

- EU公共調達における塩素系プラスチックの使用禁止

- 代替エラストマーとしてのTPV性能の向上

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- CPE 135A

- CPE 135B

- その他の製品

- 用途別

- 衝撃改質剤

- 電線・ケーブル用被覆材

- ホースおよびチューブ

- 接着剤

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Aurora Material Solutions

- Bontecn Group China Co. Ltd

- Dow

- Dycon Chemicals

- Epigral Limited

- Hangzhou Keli Chemical Co. Ltd

- Jiangsu Tianteng Chemical Industry Co. Ltd

- Resonac Holdings Corporation

- Shandong Gaoxin Chemical Co. Ltd

- Shandong Ketian Chemical Co. Ltd

- Shandong Novista Chemical Ltd(Novista Group)

- Shandong Rike Chemical Co.,Ltd

- Shandong Xiangsheng New Materials Technology Co. Ltd

- Shandong Xuye New Materials Co. Ltd

- Sundow Polymers Co. Ltd

- Weifang Yaxing Chemical Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日