|

市場調査レポート

商品コード

1937340

ベースメタル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Base Metals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ベースメタル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

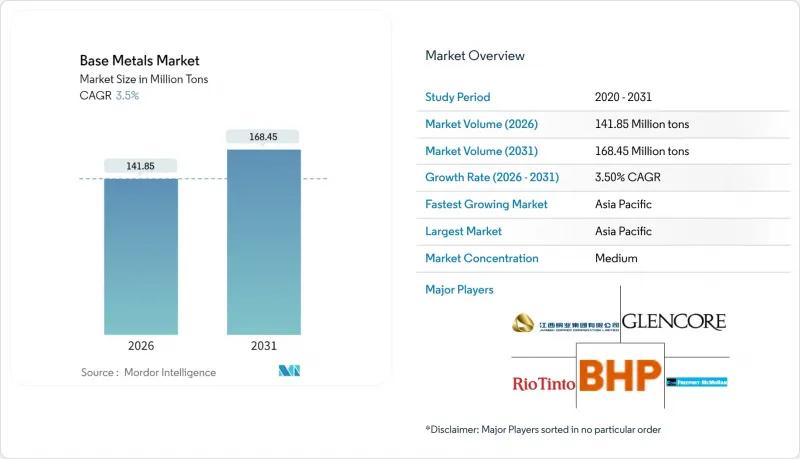

2026年のベースメタル市場規模は1億4,185万トンと推定され、2025年の1億3,705万トンから成長を遂げ、2031年には1億6,845万トンに達すると予測されています。

2026年から2031年にかけてはCAGR3.5%で拡大が見込まれます。

この着実な成長軌道を支えるのは、継続的な電化、インフラ更新の拡大、そして純粋な量産から価値重視の生産への転換です。鉱業会社は現在、積極的な新規設備投資ではなく、戦略的ポジショニング、供給の安定性、技術効率を重視しています。一方、下流の製造業者は、政策圧力の高まりを受け、コスト管理と炭素削減の要請とのバランスを図っています。リサイクル原料への選好の高まりと高効率加工技術の進歩が相まって、ベースメタル市場全体の利益構造を再構築しています。並行して、合併や長期供給パートナーシップが従来の大規模買収に取って代わりつつあり、リスク分担と独自技術が主導権を決定する成熟した競合環境が示されています。

世界のベースメタル市場の動向と洞察

電気自動車の配線・充電インフラ向け銅需要の拡大

電気自動車の普及は銅の需要を飛躍的に増加させます。バッテリー式電気自動車1台には約83kgの銅が使用され、内燃機関車種の23kgを大幅に上回ります。公共の急速充電ステーションには家庭用充電器の8~10倍の銅が必要であり、並行したインフラ成長エンジンを形成しています。BHPがCATLと締結した2025年覚書は、鉱山車両の電動化とバッテリーリサイクルに焦点を当てており、鉱山企業が自社生産の銅を消費しつつ循環型バリューチェーンを推進する姿勢を示しています。特に中国と米国における国家充電ネットワークの政府指令は透明性を提供し、鉱山企業がより確信を持って複数年にわたる採掘・拡張計画を立案することを可能にしております。

新興経済国におけるインフラ刺激策

発展途上国における大規模公共事業は、成熟市場の維持管理サイクルよりも長期的なプロジェクト期間と高い金属使用強度を特徴とします。中国の「一帯一路」構想やインドの1兆4,000億米ドル規模の国家インフラ計画は、輸送回廊や公益事業ネットワークをゼロから構築するため、ベースメタルの使用量を押し上げます。ライス大学ベイカー研究所の調査によれば、都市化の加速に伴い、インドの一人当たりベースメタル消費量は3倍に増加すると予測されています。このような新規需要は短期的な急増ではなく持続的な需要の平坦化をもたらし、生産者にとって持続的な生産拡大と技術投資の経済的正当性を提供します。

貿易政策の変動性とサプライチェーンの混乱

突発的な関税、割当、制裁は調達サイクルを混乱させ、運転資金需要を膨らませます。製造業者は並行するサプライチェーンを運用することでヘッジを図り、在庫や物流機能を重複させるケースが少なくありません。こうした冗長性はシステム全体のコストを押し上げ、鉱山開発から資金を流用します。地政学的リスクの高まりは、大規模プロジェクトの評価に用いられる割引率も上昇させ、需要に追従できるはずの生産能力増強を遅延させます。

セグメント分析

2025年時点で銅はベースメタル市場規模の44.12%を占め、電力伝送における比類なき導電性を証明しています。亜鉛は規模こそ小さいもの、耐食性コーティングや新興の亜鉛空気電池化学における役割に支えられ、5.18%という堅調なCAGRで推移する見込みです。アルミニウムは自動車の軽量化や包装用途から堅調な成長基盤を維持し、ニッケルはステンレス鋼生産と高ニッケル電池カソードの需要で恩恵を受けています。鉛は特定の医療用遮蔽材や産業用電池ニッチ市場を除き横ばい状態が続いており、スズはハロゲンフリー組立基準の強化により電子部品はんだ用途で堅調さを保っています。

亜鉛の応用範囲拡大により、建設サイクルへの依存度が低下し、銅価格との連動性も弱まっています。再生可能エネルギー貯蔵向けに設計された画期的な亜鉛空気電池の導入は、マクロサイクルの影響を受けにくい構造的な需要源を示唆しています。同時に、合成燃料生産向けニッケル触媒の調査は、ベースメタルの応用範囲を従来の冶金用途を超えて拡大させています。

ベースメタル市場レポートは、金属種別(銅、アルミニウム、亜鉛、ニッケル、鉛、スズ)、エンドユーザー産業(建設、自動車・輸送、電気・電子、消費財など)、供給源(一次鉱業、二次金属)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域はベースメタル市場で最大のシェアを占め、中国における協調的な産業政策、インドのインフラ整備の急拡大、ASEAN諸国の製造業の成長に支えられ、最も急速な拡大を見せています。同地域が消費者と生産者の両方の役割を担っていることが、需要と上流投資のフィードバックループを強化する垂直統合チェーンを支え、鉱山自動化や低炭素処理技術におけるイノベーションを加速させています。既に主要輸出国であるオーストラリアは、安定した統治と地域需要への近接性を活かし、原材料収入に加え加工マージンも獲得しています。

北米では米国防衛生産法の活用により、新規銅・ニッケルプロジェクト向けに優遇融資と許可が確保されています。アイバンホー・エレクトリックとBHPの共同探査は、公的インセンティブが民間による近代的な地球物理学的手法の導入を促進し、発見サイクルを加速させる好例です。送電網強化とEV充電インフラの展開は、短期的な経済変動の影響を受けにくい予測可能な需要基盤を形成しています。

欧州のカーボンボーダー調整メカニズム(CBAM)は、認証を受けた低炭素ベースメタル向けの差別化された市場を創出し、再生可能エネルギーや新規低温抽出プロセスを導入する生産者を優遇します。ノルウェーとアイスランドのアルミニウム精錬所は既にプレミアムビレットを販売しており、鉄鋼メーカーは輸出競争力を維持するため水素ベースの直接還元技術を試験導入しています。

南米では、チリの規制見直しにもかかわらず、大手企業が発見リスクの低い高品位鉱床を追求する中、新たな投資が集まっています。アングロ・アメリカンとコデルコの50億米ドル規模の提携は、隣接資産の共同最適化による価値創造の可能性を浮き彫りにしています。ただし、インフラ不足や地域社会との関係構築の課題がプロジェクトの期間を延長させています。

中東・アフリカ地域では、産業多角化と都市化に伴う需要の漸増が確認されています。シマンドウ鉄鉱石プロジェクトのような大規模鉱業機会は規模の優位性を示す一方、投資家にガバナンスや物流上の課題をもたらします。中国系エンジニアリング企業とアフリカ諸国政府による共同インフラ投資は、特定回廊のリスク低減に寄与しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車の配線および充電インフラ向け銅需要の拡大

- 新興経済国におけるインフラ刺激策

- 自動車軽量化におけるアルミニウム代替

- 重要鉱物安全保障のための戦略的備蓄

- 採掘、加工、リサイクル能力の向上

- 市場抑制要因

- エネルギー集約型製錬における炭素価格の上昇

- 貿易政策の変動性とサプライチェーンの混乱

- 環境規制圧力

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- 金属タイプ別

- 銅

- アルミニウム

- 亜鉛

- ニッケル

- リード

- スズ

- エンドユーザー業界別

- 建設

- 自動車および輸送機器

- 電気・電子機器

- 消費財

- 医療機器

- その他のエンドユーザー産業

- 原料別

- 一次鉱業

- 二次(リサイクル)金属

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Alcoa Corporation

- Anglo American PLC

- Aurubis AG

- BHP

- First Quantum Minerals Ltd.

- Freeport-McMoRan

- Glencore PLC

- Grupo Mexico

- Jiangxi Copper Corporation

- Jubilee Metals Group PLC

- Lundin Mining Corporation

- Norilsk Nickel

- Norsk Hydro ASA

- Rio Tinto

- Sumitomo Metal Mining Co., Ltd.

- Vale

- Vedanta Resources Limited

- Zijin Mining Group Co. Ltd