アルキルポリグリコシド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Alkyl Polyglycoside - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937339

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

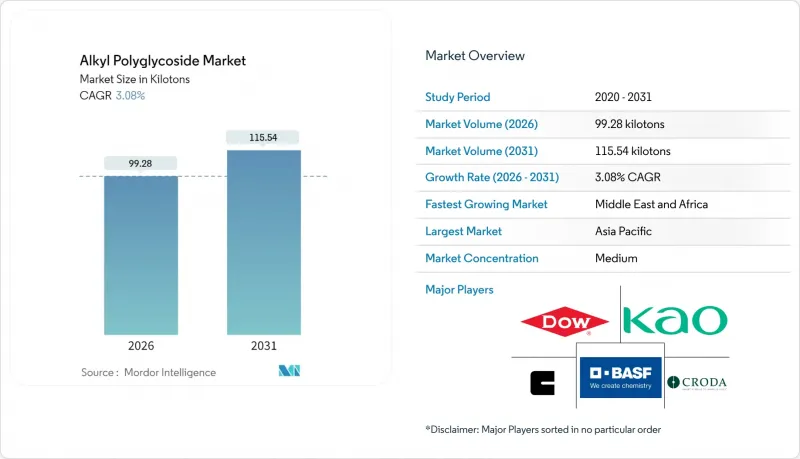

アルキルポリグリコシド市場の規模は、2026年には99.28キロトンと推定され、2025年の96.31キロトンから成長が見込まれます。

2031年の予測値は115.54キロトンで、2026年から2031年にかけてCAGR3.08%で成長すると見込まれています。

需要は、有害な非イオン性界面活性剤の規制による段階的廃止、バイオベース原料への急速な配合転換、原料供給を安定させる着実な生産能力増強によって牽引されています。家庭用・個人用ケア製品メーカーは、エコラベル基準に適合させるためアルキルポリグルコシド界面活性剤を指定する傾向が強まっており、一方、油田サービス企業は環境排出制限を満たすためAPG水和剤を採用しています。アジアのメーカーは、パーム油やココナッツ油由来の脂肪アルコールの原料調達に地理的優位性を活かし輸出契約を獲得しています。一方、欧州のサプライヤーは持続可能性を強調したブランディングによりプレミアムな市場ポジションを確立しています。原料価格の変動やベタイン、アミノオキシドとの競合があるもの、統合化学大手が生産規模を拡大しプロセスノウハウを共有するにつれ、コスト曲線は改善を続けています。

世界のアルキルポリグリコシド市場の動向と洞察

家庭用・パーソナルケア製品におけるバイオベース界面活性剤の需要拡大

ブランドオーナーは、エコラベル認証の取得とプレミアム棚スペースの確保を目指し、硫酸塩不使用・植物由来成分を中心とした製品ポートフォリオの再構築を進めています。多国籍消費財メーカーからの大量発注により将来の需要が見通せるため、サプライヤーは生産能力の拡大と、洗い流す製品・洗い流さない製品それぞれに特化したグレードの改良を推進しています。配合設計者は、アルキルポリグルコシド系界面活性剤の低刺激性、酵素との相乗効果、そして高い汚れ除去力を維持しつつ硫酸塩フリーを実現する特性を高く評価しています。デジタルリテラシーの高い消費者は成分表示を精査するため、小売業者は認識可能な糖系界面活性剤を含む完成品を在庫するよう圧力を受けています。アジアの受託製造企業は、APGを統合したターンキーソリューションを提供することで対応し、世界のプライベートブランド小売業者のイノベーションリードタイムを短縮しています。

ノニルフェノールエトキシレート(NPE)及びその他の有害界面活性剤の規制段階的廃止

欧州化学物質庁(ECHA)はNPE(ノニルフェノールエトキシレート)の大半の用途を禁止し、世界のサプライチェーンに波及する代替プログラムの加速を引き起こしました。米国TSCA(有毒物質管理法)のリスク評価や州レベルの取り組みも欧州の姿勢を反映し、代替品の検証期間を短縮しています。アルキルポリグルコシド系界面活性剤は、二次アルコール系エトキシレート残留物を含まずに性能仕様を満たすため、書類作成負担を軽減し、下流工程における廃棄物処理リスクを低減します。調達部門は、例外条項に基づくNPE系在庫維持と比較し、APGへの移行がコンプライアンスコスト削減につながると指摘しています。政策の方向性が明確であるため技術リスクの認識が低下し、APGは施設清掃や繊維加工分野における非イオン系代替品の標準選択肢となっています。

天然脂肪アルコール及び澱粉原料価格の変動性

脂肪アルコールコストはアルキルポリグルコシドの変動費の約65%を占めるため、生産者はバイオディーゼル義務化や天候に左右される収穫サイクルに伴う原料価格変動の影響を受けやすくなっています。C12-C14アルコールは2023年にトン当たり1,467米ドルまで下落した後、エルニーニョ現象によるパーム油収量減少の影響で2024年に30%以上反発しました。スポット価格の急騰は四半期ごとの価格改定を余儀なくさせ、固定小売契約下で操業する洗剤配合メーカーを不安定にします。一部のAPG供給業者は長期プランテーション契約でリスクをヘッジしていますが、干ばつ、労働力不足、植物検疫上の制限により依然として納入が制限される可能性があります。投資家は新規APGプラントへの資本配分時にこれらの不確実性を考慮するため、プロジェクトの立ち上がり期間が長期化する場合があります。

セグメント分析

脂肪アルコール系グレードは2025年生産量の42.10%を占め、数十年にわたる規模の経済効果と、洗剤用アルコールクラッカーからのラウリルアルコール供給源の安定性を裏付けています。製造プロセスの熟知により、色調・臭気・重合度の均一性が保証され、これらは大衆向け濃縮洗剤にとって極めて重要な特性です。植物油由来の製品は、連続的エステル交換および酵素合成技術によりサイクルタイムの短縮と炭素強度の低減が可能となるため、3.55%という最高CAGRを示しています。植物油由来のアルキルポリグルコシド市場規模は、ASEANおよび南米のバイオディーゼルクラスターにおける原料の急速な多様化を反映し、2025年の27.54キロトンから2031年までに33.92キロトンへ拡大すると予測されます。

新興の糖類・コーンスターチ系アルキルポリグルコシドは、二桁の粗利益率を誇るニッチなパーソナルケア製品ライン向けに供給され、未成熟なサプライチェーンや高い単位コストを補填しています。一方、脂肪アルコール生産者は衝突流反応器を改良し、アルコールとグルコースのモル比を3:1未満に低減。これにより原料投入量を5%削減し、収率を向上させています。サプライヤーはこれらのプロセス革新と、プランテーションの起源を追跡するブロックチェーン対応トレーサビリティモジュールを組み合わせ、欧州小売業者のトレーサビリティ要件を満たしています。植物油技術の規模拡大に伴い、脂肪アルコール経路との価格差が縮小し、従来のセグメント境界を曖昧にする共同投資戦略が促進されています。

アルキルポリグルコシド市場レポートは、製品タイプ(脂肪アルコール、砂糖、コーンスターチ、植物油、その他)、用途(パーソナルケア・化粧品、家庭用製品、工業用洗剤、農薬、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は、中国の統合石油化学コンプレックスと東南アジアにおけるパーム油の近接性を背景に、2025年に世界の生産量の45.90%を占めました。地方税制優遇措置により、スルホコハク酸塩、APG、ベタイン製造ラインへの投資が促進され、寧波と上海周辺に競争力のある製造クラスターが形成されています。インドの美容・パーソナルケア市場(2025年時点で200億米ドル規模)では、硫酸塩フリーシャンプーが地方都市へ浸透するにつれ、国内APG需要が拡大しています。タイとマレーシアは脂肪アルコール原料の供給拠点としての地位を固め、バンパコンやクアンタンの製造拠点から日本のOEMメーカーへ大量のAPGを出荷しています。

中東・アフリカ地域は、基盤規模こそ小さいもの、2031年までにCAGR3.52%という最速の伸びが見込まれます。これは、各国の石油会社が増産回収試験井向けに環境適合性のある添加剤を求める動きによるものです。サウジアラビアのジュバイルにおける下流事業では、エトキシレート製造ラインに隣接したAPG試験プラントが稼働し、単一物流ゾーン内での界面活性剤ブレンドを可能にしています。南アフリカの業務用洗剤調合メーカーは、スーパーマーケットのプライベートブランド向け持続可能性スコアカードに対応するため、現地調合のAPG濃縮液を採用しています。地域自治体はグリーン調達政策により、公共清掃契約においてバイオベース界面活性剤を優先的に採用しており、安定した基盤需要を形成しています。

北米および欧州の需要量は、積極的なNPE(非イオン系界面活性剤)の段階的廃止スケジュールと小売業者の自主的な化学物質監視リストに支えられ、控えめな一桁台で成長しています。パイロットケミカル社が2026年よりオハイオ州でBio IOS技術を独占製造するライセンスを取得したことは、米国バイオベース界面活性剤への新たな資本投入を示しています。欧州の高級セグメントでは、コストと発泡性のバランスを取るため、APGとアミノオキシドのブレンドが採用されています。一方、カリフォルニア州の調合業者は、より安全な消費者製品規制への対応のため、APGに依存しています。南米は絶対量では遅れをとっていますが、農薬用補助剤分野で勢いを示しており、APGの低い植物毒性を活用してグリホサート代替製剤への浸透を図っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 家庭用およびパーソナルケア製品におけるバイオベース界面活性剤の需要拡大

- ノニルフェノールエトキシレート(NPE)及びその他の有害界面活性剤の規制による段階的廃止

- 脂肪アルコール供給業者の生産能力増強と後方統合

- アルカリ性工業用洗浄剤および油田流体におけるAPG水和剤の採用増加

- コスト削減を実現する高比重衝突流反応器により、アルコール対グルコース比率3:1未満を達成可能

- 市場抑制要因

- 天然脂肪アルコールおよび澱粉原料価格の変動性

- 代替となるマイルドな界面活性剤(例:ベタイン、アミノオキシド)の入手可能性

- 厳格なRSPO/森林破壊フリーのパーム油供給監査による原料調達の厳格化

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 脂肪アルコール

- 砂糖

- コーンスターチ

- 植物油

- その他の製品タイプ

- 用途別

- パーソナルケアおよび化粧品

- ホームケア製品

- 工業用洗浄剤

- 農業用化学品

- その他のアプリケーション

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- インドネシア

- タイ

- マレーシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- ナイジェリア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- BASF

- Brillachem

- Clariant

- Croda International plc

- Dow

- Evonik Industries

- FENCHEM

- Galaxy Surfactants

- Kao Corporation

- Pilot Chemical Corp.

- Seppic(Arkema Group)

- Shanghai Chenhua International Trade Co., Ltd.

- Shanghai Fine Chemical Co., Ltd.

- Shanghai Sunwise Chemical Co., Ltd

- Silver Fern Chemical LLC.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日