セラミック膜:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ceramic Membranes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937333

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

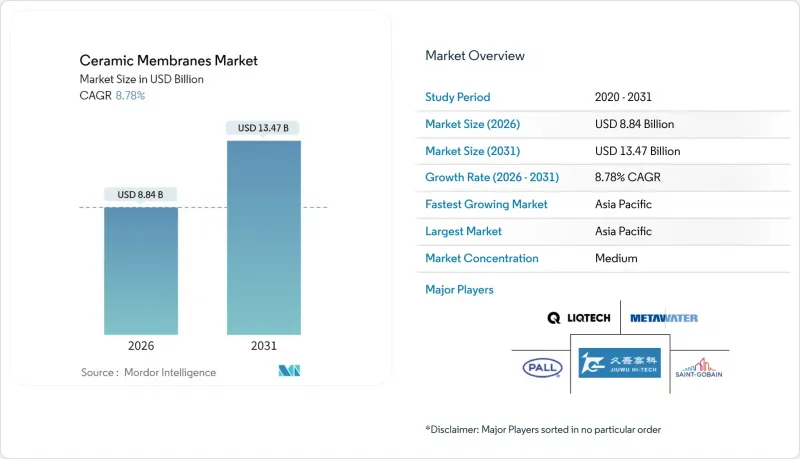

セラミック膜市場は2025年に81億3,000万米ドルと評価され、2026年の88億4,000万米ドルから2031年までに134億7,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは8.78%と見込まれます。

この拡大は、工業用水処理、食品加工、およびポリマー材料では性能が不十分な過酷なプロセス分離分野において、堅牢なろ過ソリューションが急速に普及していることを反映しています。排水汚染物質を制限する規制要件、低圧運転を有利にするエネルギー価格の上昇、アジア太平洋地域におけるインフラ支出の拡大が相まって、長寿命セラミックユニットへの構造的な移行を後押ししています。競合活動は、焼結温度の低減、細孔径制御の高度化、光触媒表面の組み込みといった製造技術革新に焦点が当てられており、これによりサプライヤーは初期設備投資額ではなく総所有コスト(TCO)で差別化を図っています。シンガポールにおける1日6,500万リットル処理施設の導入事例などの実証プロジェクトは、技術的な拡張性を示し、自治体事業者がセラミックシステムを将来を見据えた資産と捉え始めていることを裏付けています。

世界のセラミック膜市場の動向と展望

水処理・廃水処理インフラへの需要増加

世界中の水道事業者は、過酷な洗浄条件や変動する原水品質下でも通水量を維持するセラミック設計により、老朽化した濾過設備を更新しています。中国とインドの国家刺激策では、高度処理・再利用技術に数十億米ドル規模の予算が割り当てられ、米国のインフラ投資雇用法ではEPA膜ガイドラインに沿った汚染物質除去技術が優先されています。こうした資金流入により、水道事業者は高価格帯のセラミックモジュールを選択する確信を得ています。エンジニアリング・調達・建設(EPC)請負業者は、2027年以降に予想される排出制限の強化や微量汚染物質規制への対応策として、炭化ケイ素(SiC)またはアルミナ製スキッドを事前に指定するケースが増加しています。また、システムインテグレーターは、セラミックエレメントが省スペース型の膜生物反応装置(MBR)と円滑に統合され、土地が限られた都市型プラントの床面積を解放できる点も指摘しています。

世界の産業排水規制の厳格化

産業オペレーターは、EPA 40 CFR規則およびEU産業排出指令の下で罰則強化に直面しています。両規制とも、難処理廃水に対して高選択性膜を最良利用可能技術(BAT)と位置付けています。製薬施設は溶剤痕跡や内分泌かく乱化合物を放流前に除去する必要があり、石油化学プラントでは油分を含む生産排水がポリマー繊維を急速に目詰まりさせる課題に直面しています。セラミックユニットは、苛性または酸化性洗浄剤への繰り返し曝露後も構造的に無傷であり、許可遵守を危うくする予期せぬダウンタイムを削減します。規制の確実性により、購入決定は任意のアップグレードから、周期的なプラントターンアラウンドに組み込まれるリスク軽減の必須事項へと移行しました。交換期限が規定されているため、ベンダーは予測可能な需要パイプラインを享受し、それに応じて工場稼働率を計画できます。

高い資本コストと運用コスト

同等の容量を持つポリマーシステムと比較して、セラミック設備は2~3倍のコストがかかる場合があり、資金調達の機会が限られている環境では導入が困難です。小規模自治体では、ライフサイクルコストを考慮しない最低入札価格優先の補助金サイクルに依存するケースが多く見られます。また、3年未満の厳しい投資回収基準を課す産業プラントでは、財務部門がダウンタイム回避効果を過小評価するため、潜在的な省エネルギー効果があるにもかかわらずセラミック導入案が棚上げされる可能性があります。また、高圧対応の特殊ガスケットや金属ハウジングを予備部品として在庫する必要があるため、運用コストも上昇します。ただし、プロセス自動化による価格の着実な低下と世界の生産規模の拡大により、2027年以降はこうした制約が緩和されると予想されます。

セグメント分析

アルミナ系膜は、成熟した窯炉スケジュール、豊富な原料、自治体・食品分野の精密ろ過における実績により、2025年にセラミック膜市場の44.12%を占めました。サプライヤーは既存のトンネル窯や押出機を活用し、エネルギー価格上昇時でも有利なコスト構造を維持しています。この規模が価格競争を支え、セラミック膜市場のコスト重視分野への拡大を継続させています。アルミナの中性表面化学特性は、基材構造を変更せずに選択性を調整する後処理コーティングの採用を可能にします。一方、チタニア膜は収益基盤こそ小さいもの、9.80%という最速のCAGRを記録しました。その光触媒特性と高フラックス特性が、医薬品や内分泌かく乱物質といった新たな除去対象と合致しているためです。

チタニアサブセグメントは、ドーピング配合による焼成温度低減を実現する研究開発の進展により、エネルギー投入量の削減と生産時の炭素強度の低減という恩恵を受けております。炭化ケイ素オプションは現時点ではニッチ市場ではありますが、pH変動や研磨性固形物により他素材が損傷する石油・ガス生産水処理分野において二桁の需要を示しております。ジルコニアおよびシリカ変種は、高温苛性染料回収や低圧食品清澄化を含む特殊分離用途に対応しております。

セラミック膜レポートは、材料タイプ別(アルミナ、シリカ、チタニア、酸化ジルコニウム、炭化ケイ素、その他)、エンドユーザー産業別(水・廃水処理、食品・飲料、化学産業、製薬、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年にセラミック膜市場の52.98%の収益シェアを占め、2031年までCAGR10.02%を維持すると予測されています。中国の五カ年計画では、水再利用設備のアップグレードに940億米ドルを割り当てており、工業団地向けアルミナおよび炭化ケイ素チューブの一括購入が促進されています。インドのテランガナ州およびグジャラート州の製薬クラスターでは、強化されたゼロ液体排出規制に対応するためセラミック限外ろ過への移行が進んでいます。一方、日本のコンソーシアムは政府支援の先端材料プログラムのもと、低欠陥シリコンカーバイド支持体の改良に取り組んでいます。

北米はEPAの厳格な規制執行と成熟した石油・ガス生産水処理市場により、主要導入地域としての地位を維持しています。テキサス州のシェール事業では耐塩性塩水精製に炭化ケイ素膜を試験導入し、処理能力向上により輸送トラック台数と深層井戸注入量を削減する成果を報告しています。米国では飲料水再利用の早期導入事例も確認され、カリフォルニア州の公益事業体が干ばつに強い水供給を確保するため、セラミックベースの高度処理プラントを稼働させています。

欧州のシェアは、産業遺産と強力な環境政策の整合性の両方を反映しています。ドイツ、フランス、オランダでは、食品グレードプラントを改造し、従来のらせん状巻取りシステムと比較して苛性ソーダ使用量を半減させるチタニアユニットを導入しています。中東およびアフリカでは、逆浸透法による海水淡水化のためのセラミック海水前処理への関心が高まっており、特に極端な温度がポリマーカートリッジの耐久性に課題をもたらす地域でその傾向が見られます。アラブ首長国連邦のパイロットラインでは、化学薬品の消費量の削減と洗浄間隔の延長が実証されており、2026年以降、湾岸協力会議加盟国における数メガワット規模の海水淡水化プラントの建設への道が開かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 上下水道処理インフラに対する需要の高まり

- 世界の産業排水規制の厳格化

- ポリマー膜と比較した長寿命化とライフサイクルコストの低減

- 乳製品・飲料分野におけるタンパク質濃縮プロセスの拡大

- PVDF膜に関する規制の動向がセラミック膜の採用を促進

- 市場抑制要因

- 高い資本コストと運営コスト

- 低TDS用途における低圧ポリマー代替品の普及

- 地方自治体の水道事業におけるオペレーターの専門知識の不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 素材タイプ別

- アルミナ

- シリカ

- チタニア

- 酸化ジルコニウム

- 炭化ケイ素

- その他(ガラス質材料、マグネシア、カーボン、ガラスセラミック複合材など)

- エンドユーザー業界別

- 水処理および廃水処理

- 食品・飲料

- 化学産業

- 医薬品

- その他(バイオテクノロジー、繊維、石油化学など)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- ALSYS

- atech innovations GmbH

- Ceraflo Pte Ltd

- GEA Group Aktiengesellschaft

- JIUWU HI-TECH

- Kovalus Separation Solutions

- LiqTech Holding A/S

- Membracon

- METAWATER. CO. LTD

- Nanostone

- Pall Corporation

- Qua Group LLC

- Saint-Gobain

- Sterlitech Corporation

- TAMI Industries

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日