膀胱スキャナー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bladder Scanners - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937321

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

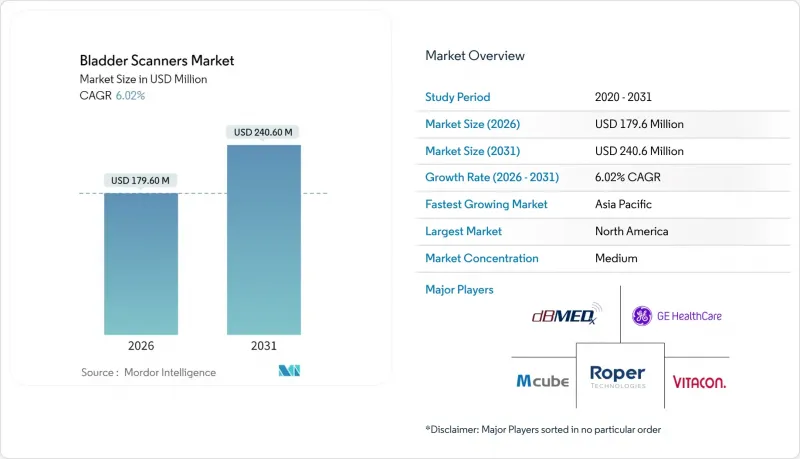

膀胱スキャナー市場は、2025年の1億6,940万米ドルから2026年には1億7,960万米ドルへ成長し、2026年から2031年にかけてCAGR6.02%で推移し、2031年までに2億4,060万米ドルに達すると予測されております。

この成長軌跡は、高齢化、カテーテル関連尿路感染症(CAUTI)予防の義務化、人工知能搭載超音波技術の融合が相まって、ベッドサイドでの膀胱容量評価を再定義する中で、安定した需要が持続していることを示しています。メディケア・メディケイドサービスセンター(CMS)による規制監視の強化により、償還がCAUTI指標と連動するようになったため、病院、外来手術センター(ASC)、長期療養施設では非侵襲的スキャン装置の導入が優先されています。ポイントオブケア超音波(POCUS)所見と院内診断の一致率が79.5%に達する臨床的エビデンスが、救急医療分野での急速な普及を後押ししています。一方、ベラソンのImageSense AIエンジンは100mL以上において±7.5%の精度を達成し、支払者側の客観的測定要求を満たしています。資本制約と操作者スキルの不足が地方・発展途上地域での普及を阻む一方、柔軟なリースモデルと簡素化されたユーザーインターフェースが導入障壁の緩和を開始しています。

世界の膀胱スキャナー市場の動向と洞察

高齢化とCAUTI予防の義務化

世界の平均寿命の延伸は尿閉症の発生率上昇につながり、臨床医は精度を維持しつつ不必要なカテーテル挿入を減らすスキャナーの導入を促進しています。CMSの品質プログラムは支払いをCAUTI(カテーテル関連尿路感染症)の治療結果と連動させており、膀胱スキャナーを導入した施設ではカテーテル使用率を80%削減する成功が報告され、本技術が感染管理の中核ツールとして注目されています。

救急医療および周術期ケアにおけるポイントオブケア超音波の統合

携帯型スキャナーはカート型装置に匹敵する画質を実現し、分単位の迅速なトリアージ判断を支援します。術後回復促進(ERAS)プロトコルは、カテーテル関連合併症の抑制と退院時期の早期化を目的とした術中スキャニングをさらに促進しています。

小規模診療所における高額な初期費用と限られた予算

基本モデルのスキャナーは15,000~4万米ドルで、保守契約により総費用が倍増する可能性があり、償還額が低く患者数が少ない施設では導入が困難です。リースや従量課金モデルが登場しつつありますが、個人開業医にとって投資回収率は依然として低い水準です。

セグメント分析

3Dスキャナーは、従来の2Dモデルでは達成できない体積精度を提供することで、2025年の膀胱スキャナー市場シェアの52.18%を占めました。カテーテル測定値との平均誤差が11.17%であることが実証されたことから、本セグメントは2031年までCAGR6.04%で拡大すると予測されています。予算が限られる環境では2D装置が依然として好まれますが、AI支援アルゴリズムの進化により専門家の測定値との相関が0.97まで向上し、性能差は縮小しています。

3Dスキャナーの成長勢いは、客観的な膀胱容量データの提出を義務付ける償還規則の強化に依存しています。一方、部品コストの低下により、高機能モデルが三次医療機関以外でも利用可能になりました。並行して、2Dシステムは低価格とクラウドベースの分析機能を組み合わせ、時間とともに機能向上を図りながら、一次医療やスクリーニング環境をターゲットとしています。両カテゴリーは、地域ごとに異なる精度と手頃な価格のバランスを満たすことで、膀胱スキャナー市場の成長軌道を強化しています。

2025年時点で携帯型/カート式システムは膀胱スキャナー市場規模の60.74%を占めております。多くの病院が既存の画像診断室を維持しており、車輪付き装置を好む傾向があるためです。しかしながら、タブレットやスマートフォンに接続する2ポンド未満のフォームファクターにより、混雑した救急室でのベッドサイド使用を可能にしたハンドヘルドユニットは、6.38%のCAGRで成長を続けております。

携帯型モデルの魅力は、患者回転率の向上と超音波検査技師への依存度低減にあり、これは即日退院を目指す外来手術センターにとって極めて重要な利点です。卓上型スキャナーは、コンパクトな固定式ワークステーションを重視する泌尿器科専門クリニック向けのニッチ市場を担っています。大学開発中の連続モニタリング用インプラントは次なる市場セグメンテーションの進化を示唆していますが、商業化スケジュールは現在の膀胱スキャナー市場収益モデルの対象外となります。

地域別分析

北米は2025年に世界収益の38.74%を占め、CAUTI(カテーテル関連尿路感染症)削減を評価するCMS(米国医療保険サービスセンター)の支払いモデルと、臨床医の間で広く普及しているAI搭載超音波装置への習熟度が基盤となっています。2026年に予定されているFDA(米国食品医薬品局)の品質システム更新により、製造基準が調和され、提供者の調達リスクが軽減される見込みです。

アジア太平洋地域は2031年までCAGR6.85%で推移すると予測され、拡大する医療投資と加速するPOCUS(ポイントオブケア超音波)研修プログラムが基盤となります。中国とインドは三次医療機関が外科病棟向けに3Dスキャナーを導入する中で需要量拡大を牽引し、日本と韓国は国家デジタルヘルス戦略に沿ったAIアルゴリズムを重視しています。オーストラリアと東南アジア市場では、限られた臨床スペースに対応可能なポータブルユニットが好まれています。

欧州では、CEマークの標準化と膀胱スキャナーを国家品質枠組みに統合する感染予防キャンペーンにより、バランスの取れた成長が見られます。ドイツ、フランス、イタリア、スペイン、英国では公的保険による償還を基盤に導入が進み、中南米諸国ではドナー資金による調達を通じて導入が進んでいます。南米および中東・アフリカ地域は、インフラ整備において高負担泌尿器科環境向けに手頃で訓練容易なモダリティが優先されるため、まだ発展途上ながら有望な市場です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心血管疾患の有病率上昇

- AI搭載心電図装置の急速な普及

- 遠隔・在宅心電モニタリングへの移行加速

- 政府資金による大規模スクリーニングプログラム

- 消費者向けウェアラブル機器(スマートウォッチ、イヤホン)への心電図機能の統合

- 保険会社主導の予防医療償還モデル

- 市場抑制要因

- 新興市場における償還制度の断片化

- 心電図検査技術者の不足

- クラウド心電図プラットフォームにおけるサイバーセキュリティ及びデータプライバシーリスク

- 女性および色黒の人々の信号精度に影響を与えるアルゴリズムの偏り

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 安静時心電図システム

- 負荷心電図システム

- ホルターモニター

- イベントレコーダー

- ウェアラブル/パッチ型心電図装置

- 心電図管理ソフトウェア

- リードタイプ別

- 単一誘導心電図

- 3~6誘導心電計

- 12誘導心電図

- 15/18誘導高度心電計

- エンドユーザー別

- 病院・診療所

- 外来手術センター

- ホーム設定/ リモート患者

- 診断検査室・心臓センター

- 技術別

- アナログ心電図装置

- デジタル/クラウド接続型心電図装置

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Abbott(BioTelemetry)

- AliveCor Inc.

- Biotronik SE & Co. KG

- BPL Medical Technologies

- Cardiac Insight Inc.

- CardioComm Solutions

- Compumed Inc.

- EDAN Instruments

- Fukuda Denshi Co.

- GE Healthcare

- Hillrom(Baxter)

- iRhythm Technologies

- Medtronic plc

- Mindray Medical International

- Nihon Kohden Corporation

- OSI Systems(Spacelabs)

- Philips Healthcare

- Schiller AG

- Shenzhen Creative

- Welch Allyn

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日