|

市場調査レポート

商品コード

1937318

米国のフリースタンディング救急科:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United States Freestanding Emergency Department - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国のフリースタンディング救急科:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

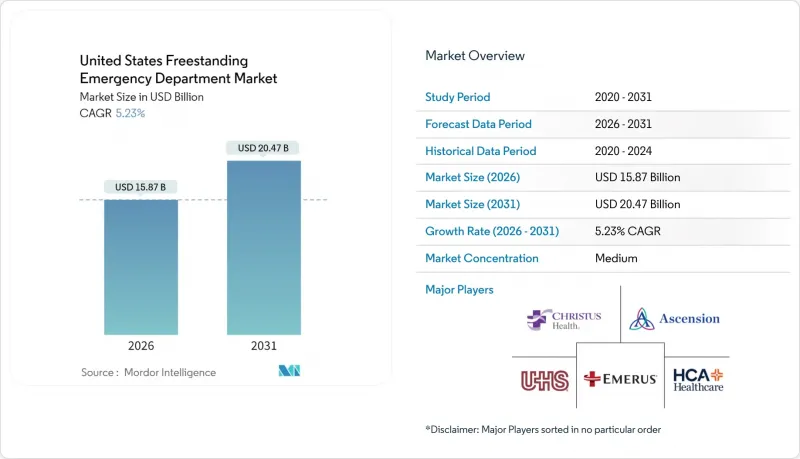

2026年の米国のフリースタンディング救急科市場規模は158億7,000万米ドルと推定され、2025年の150億8,000万米ドルから成長し、2031年には204億7,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは5.23%となる見込みです。

この着実な拡大は、高成長郊外地域への人口移動、州レベルの規制緩和、資本集約度の低い外来診療拠点の拡充を重視する病院戦略により推進される救急医療提供方法の構造的変化を反映しています。病院システムはAI対応トリアージツールを導入し、来院から診療開始までの時間を短縮する一方、独立系事業者は地域医療拠点病院が閉鎖された地方の医療空白地域へ迅速に進出しています。高齢化、高額自己負担型医療保険プランの普及、連邦政府の「新規アクセスポイント」助成金が相まって、近隣に位置し待ち時間の短い救急医療サービスへの需要が高まっています。競合上の優位性は、繁華街の商業施設近隣に立地する施設において、画像診断・検査サービスと救急医療スタッフ配置を統合する能力にますます依存する傾向にあります。

米国のフリースタンディング救急科市場の動向と洞察

消費者主導型医療保険と連邦資金

連邦助成プログラムは、医療過疎地域を対象とした貸付返済インセンティブを通じて、資本障壁の低減と人材不足の解消を図っています。2025年度予算では地域医療センターへの資金提供が倍増され、独立型救急部門は3,700万人のアメリカ人の救急需要を吸収できる紹介拠点としての位置づけが強化されています。高額自己負担型保険プランの加入拡大により、費用意識の高い患者様は、短期間の滞在と透明性のある請求を約束する代替施設を選択する傾向が強まっております。これにより、緊急診療クリニックと総合病院の救急部門の中間的な選択肢としての当施設の役割が強化されております。メディケア地方病院柔軟化プログラムは、重要アクセス病院を失った郡における施設開発をさらに促進し、サイト承認を加速するとともに、追加支払いを通じて運営者のキャッシュフローを安定化させております。

利便性の高い医療への選好の高まり

患者調査によれば、受付から診療までの時間が15分未満であることが施設選択に大きく影響します。独立型救急部門はこの基準を常時満たす一方、病院救急部門の平均待ち時間は45分以上です。医療システムによる緊急診療チェーンの買収は、利便性への戦略的整合性を示しています。HCAヘルスケアは2025年、テキサス州の41施設を買収し、近隣の独立型救急部門への患者誘導ネットワークを構築しました。通勤ルート沿いに立地する施設は、仕事帰りの患者層を捉え、混雑した病院キャンパスから生命に関わる緊急性のない症例を分散させます。緊急診療と救急医療の認可を併せ持つハイブリッド施設では、常駐医師が来院患者の約70%を低緊急度の診療区分に振り分けることが可能となり、救急医療機能を維持しつつ患者の負担軽減を実現しています。

1回あたりの総支出額が高い

商業保険請求データによれば、救急部門での診療費用は緊急ケア診療の4~5倍に上り、保険会社は非緊急症例を独立型施設から遠ざけるよう誘導しています。メディケアの2024年換算係数引き下げにより、限界償還額が3.4%減少したため、運営者は民間保険加入患者を中心とした支払者構成の最適化を迫られています。ハイブリッドセンターでは、軽症症例を緊急ケア料金で請求することでこの逆風を緩和していますが、価格に敏感な自己負担患者は依然として慎重な姿勢を維持しています。

セグメント分析

2025年時点で、キャンパス外救急部門は米国のフリースタンディング救急科市場の58.02%を占めております。統合型電子健康記録、有利なメディケアパートB請求、病院からの紹介患者基盤を活用しているためです。独立型センターは総面積では小規模ながら、病院サービスが不足している郡における規制の隙間を起業家グループが活用する動きから、2031年までCAGR5.87%で市場を牽引すると予測されております。

病院グループは、オフキャンパス施設を競合排除の戦略的拠点として位置付け続けております。HCAフロリダがパスコ郡、ヘルナンド郡、シトラス郡に3施設を新設する7,000万米ドル計画は、成長中の住宅地から10マイル圏内にブランド化された救急アクセスを配置する、資産を最小限に抑えた拡張戦略の一例です。これに対し独立運営者は、小児外傷専門や高齢者向け環境に特化し、トリアージ待ち時間の短縮やコンシェルジュスタイルの付加価値サービスで差別化を図っております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 消費者主導型医療保険制度と連邦政府資金

- 利便性の高い医療サービスへの嗜好の高まり

- 病院外来戦略の拡大

- 州レベルでの規制緩和(CON免除)

- ハイブリッド型救急診療/緊急ケアモデルの採用

- AIを活用したトリアージと遠隔モニタリングの統合

- 市場抑制要因

- 1回あたりの総費用の高さ

- 償還及びCMS請求の不確実性

- 人材不足と賃金上昇圧力

- 施設料金に対する価格透明性の圧力

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 所有形態別

- オフキャンパス救急部門(OCED)

- 独立系

- サービス別

- 検査サービス

- 画像診断サービス

- 救急医療・その他のサービス

- 米国の国勢調査地域別

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AdventHealth

- Ardent Health

- Ascension

- Baptist Health South Florida

- Baylor Scott & White Health

- CHRISTUS Health

- CommonSpirit Health

- Community Health Systems

- Community Hospital Corp.

- Emerus Hospital Partners, LLC.

- Envision Healthcare

- HCA Healthcare

- Intuitive Health

- Lifepoint Health

- Northwell Health

- Sutter Health

- TeamHealth

- Tenet Healthcare

- Universal Health Services, Inc.

- US Acute Care Solutions