|

市場調査レポート

商品コード

1937316

自動車用アルミニウム押出材:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Automotive Aluminium Extrusion - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用アルミニウム押出材:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

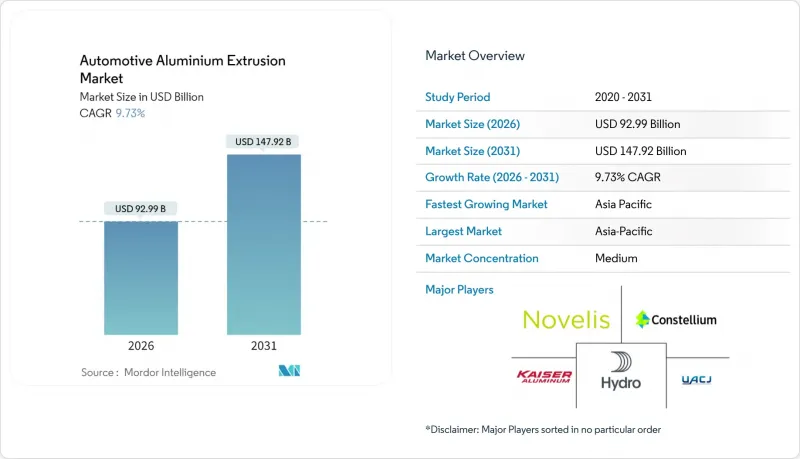

自動車用アルミニウム押出材市場は、2025年に847億5,000万米ドルと評価され、2026年の929億9,000万米ドルから2031年までに1,479億2,000万米ドルに達すると予測されております。

予測期間(2026年~2031年)におけるCAGRは9.73%と推計されております。

需要の勢いは、電気自動車(EV)プラットフォームへの移行加速に起因しており、押出アルミニウムは軽量なボディ・イン・ホワイト構造、衝突エネルギー吸収レール、高効率バッテリー用熱遮断エンクロージャーを支えています。合金化学とプレス技術の継続的な改善により、構造的完全性を損なうことなく車両重量を削減する複雑な中空プロファイルの実現が可能となりました。USMCA規則やEUの炭素国境調整メカニズム(CBAM)を契機とした地域内ニアショアリングにより、サプライチェーンは国内プレス能力へ再調整され、北米地域だけでも巨額の設備投資が約束されています。統合アルミ生産メーカーがビレット供給の確保とクローズドループリサイクルを実現するため、上流の製錬と下流の押出ラインを強化する中、競合は激化しています。同時に、専門的なティア1メーカーは、複合材料接合技術と精密金型設計によって差別化を図っています。

世界の自動車用アルミ押出市場動向と洞察

米国・EU・中国における自動車CO2排出規制と燃費基準

企業平均燃費規制(CAFE)では2026年までに米国車種の平均燃費を40.4mpg(約17.3km/L)とすることを要求し、EU基準では2025年までにCO2排出量を95g/kmに固定し、2035年までに排出量ほぼゼロを目指します。中国のデュアルクレジット制度も同様に軽量素材を優遇し、非遵守を罰則対象とします。押出成形アルミニウムは、自動車メーカーがバッテリーの重量を相殺し、数千ドルに及ぶ罰金を回避することを可能にし、この素材をコスト効率の高いプレミアム素材としています。予測可能な規制スケジュールにより、サプライヤーは新たな金型や生産能力への投資に自信を持てます。実証済みのリサイクル性、成熟した衝突性能データ、そしてスケーラブルな生産性が、マグネシウムや炭素繊維などの競合する軽量化オプションに対して、押出成形の優位性を決定づけています。

バッテリー熱管理筐体には複雑な中空押出成形が要求されます

電池化学が許容する温度範囲が狭まる中、多室押出成形品は構造的な取り付け部と液体冷却経路を単一部品に統合し、接合部や漏洩箇所を削減します。将来の固体電池は熱を集中させるため、板金では対応できない冷却ニーズが高まります。一体型マニホールドは圧力損失と重量を低減し、表面処理はグリコール環境下での耐食性を向上させます。車種横断的な標準化されたパック設計により、押出メーカーは規模の経済を実現し、優れた熱伝導性を実現する合金組成を洗練できます。連続溶接中空プロファイルは組立を簡素化し、EVの高量産化を可能にします。

大型EVプロファイル用35MN超プレスラインの不足

35MN超のプレス機は自動車業界の設置設備容量の5分の1未満に過ぎませんが、EV用スケートボードフレームやバッテリー筐体には、これらの機械が提供する長尺加工能力が不可欠です。単一の高トン数ラインのコストは5000万~1億米ドルに上り、発注から稼働まで最大3年を要するため、供給対応が遅延します。設計の複雑さも相まって、対応可能な金型メーカーの数はさらに制限されます。地域間格差は依然として存在します。アジアが設備台数で先行する一方、北米および欧州のEV生産量は現地の生産能力を大幅に上回り、高価な大型部品の輸入を余儀なくされています。その結果、OEMメーカーは大型プレス機オペレーターと複数年にわたる生産能力予約契約を締結し、従来のスポット買い付け調達モデルを変容させています。

セグメント分析

バッテリー筐体と熱管理モジュールは、EV用パックの普及に伴い、2031年までCAGR9.79%と最も高い伸びを示します。ボディ構造部品は2025年時点で自動車用アルミ押出材市場規模の37.21%を占め、アルミの衝突安全性を裏付ける最大のシェアを維持しています。自動車用アルミニウム押出市場は、鋳造メガコンポーネント周囲に押出補強レールを必要とするギガキャスティング技術の恩恵を受けています。衝突管理システムにおける制御された変形特性は修理コストを低減します。外装トリムは耐食性と高級仕上げの可能性により安定したシェアを維持。シートフレームなどの内装モジュールは、重量削減を追求する高級セグメントで需要が高まっています。

部品構成は、冷却・配線・構造荷重経路を単一プロファイルに統合する多機能設計へと進化しています。サプライヤーは有限要素解析を活用し、壁厚の最適化や機械加工を伴わないボス部の組み込みを実現しています。端材のクローズドループリサイクルによりOEMの再生材使用率基準を満たし、購入者と押出加工パートナーの結びつきをさらに強化します。積層摩擦攪拌接合技術は熱影響域なしで長尺押出材を接合し、複数のプレス部品を代替する連続サイドシルアセンブリを実現します。EV普及の加速に伴い、バッテリー専用部品はニッチから主流へ移行し、世界中のプレス工場における受注構造を再構築します。

乗用車は2025年生産量の51.84%を占め、9.80%のCAGRで拡大が見込まれます。これは全車種中で最高水準であり、消費者のEV導入が大型セグメント向けインフラ整備を上回るためです。小型商用車は、EC物流車両が都心部ルートを電動化する動きに追随します。中型・大型トラックは電池エネルギー密度の制約により遅れを取っていますが、メガワット充電技術が成熟すれば成長余地があります。バス向けアルミ押出材は耐食性を向上させ、公共交通機関のライフサイクルコスト削減に貢献します。

乗用EVプログラムでは、内燃機関車種と比較して車両あたりの押出材使用量が増加するため、販売台数が横ばいでも単価収益が向上します。OEMプラットフォームではセダン、クロスオーバー、ハッチバックの派生車種で共通の押出サブフレームを採用し、規模の経済を促進します。商用車は積載量を重視するため、押出製フロアビームやルーフボウがプレス成形鋼材に代わり、バッテリー重量を相殺します。規制強化が進む中、乗用車のアルミニウム使用量はサプライヤーの生産能力計画における指標であり続けます。

地域別分析

アジア太平洋地域は2025年の需要の39.55%を占め、9.83%のCAGRにより首位を維持しています。中国単独でも2024年に高水準の一次アルミニウムを精錬し、コスト競争力のあるビレットを下流の押出クラスターに供給しました。国内の電気自動車販売台数は800万台を超え、現地での需要を保証しています。日本はハイエンド合金の研究開発に貢献し、韓国は自動車組立の専門知識を活用しています。ボーキサイト鉱山から最終的なクラッシュレールまでの統合により、リードタイムが短縮され、コスト変動が抑制されます。

北米の成長は、押出プレス設備とリサイクル能力への投資計画によって支えられています。ノベリスのベイ・ミネット工場は60万トンの生産能力を追加し、スクラップ再溶解との完全統合により循環型供給を実現。ハイドロ社のペンシルベニア工場拡張は地域基盤を強化。USMCA原産地規則と中国製押出材への反ダンピング関税が国内シェアを固守。カナダの豊富な水力発電はビレットのカーボンフットプリントを削減し、OEMの持続可能性公約を支援。

欧州では高騰するエネルギー価格とCBAM(炭素ボーダー調整メカニズム)導入により、従来型製錬所は圧迫される一方、低炭素化イニシアチブが促進されています。ノルウェーの水力発電によるインゴットとスクラップ原料の広範な採用が、コスト上昇圧力を緩和します。ドイツとスウェーデンのプレミアムセグメントOEMは、ギガキャスト補強用の高度な中空プロファイルを指定しており、サプライヤーは付加価値マージンを確保できます。リサイクル義務化によりトレーサブルなスクラップ循環が求められ、デジタル化された押出メーカーに利益をもたらすデータ豊富なバリューチェーンが促進されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国・EU・中国におけるフリートCO2排出規制及び燃費基準

- バッテリー熱管理筐体には複雑な中空押出成形部品が求められます

- ティア1押出能力のニアショアリング(USMCA、EU-CBAM)

- EV普及率の上昇が軽量ボディ・イン・ホワイトの採用を加速

- クローズドループ押出ラインによるコスト削減とスクラップリサイクルの利益

- プレミアムEV向けギガキャスティング・押出成形ハイブリッドシャーシ構造

- 市場抑制要因

- 大型EVプロファイル向けプレスライン3,500台以上の不足

- LMEアルミニウム価格の変動性及びサプライチェーン投機

- エンジニアリングプラスチック及びCFRP代替素材(内装用途向け)

- EU-CBAM及び地域別炭素税の転嫁リスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- コンポーネントタイプ別

- ボディ構造

- 衝突管理システム

- バッテリー筐体および熱モジュール

- 外装トリムおよびルーフレール

- 内装モジュール

- その他のコンポーネント

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型トラック

- バス・長距離バス

- 合金シリーズ別

- 6xxx熱処理可能

- 7xxx高強度

- 5xxx非熱処理可能

- スカンジウム及び新規合金

- プレス能力別

- 15 MN以下

- 16~25 MN

- 26-35 MN

- 35 MN以上

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Constellium SE

- Novelis Inc.

- Norsk Hydro ASA

- Kaiser Aluminum Corp.

- UACJ Corp.

- Arconic Corp.

- Kobe Steel Ltd.

- Benteler International

- Bonnell Aluminum

- Hindalco Industries Ltd.

- Guangdong Hongtu

- ETEM Automotive

- Talco Aluminium Company

- Granges AB

- Press-Metal Aluminium

- Sapa Extrusions

- Exlabesa

- Walter Klein GmbH

- Omnimax International

- Innoval Technology