アフリカの廃棄物管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Africa Waste Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937315

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

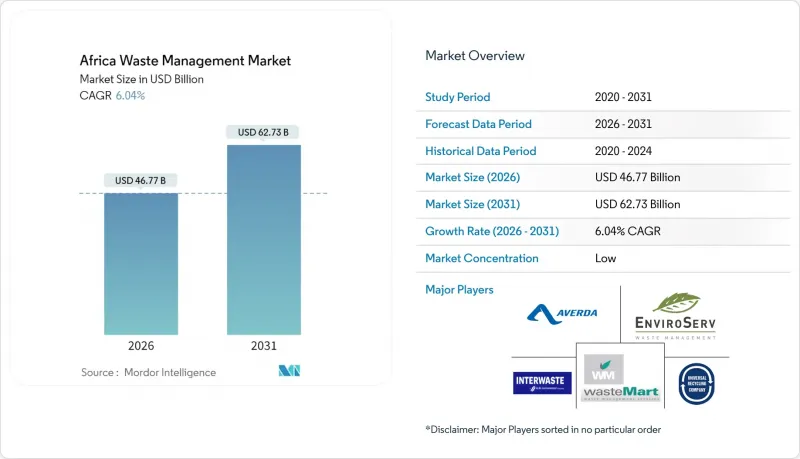

2026年のアフリカ廃棄物管理市場規模は467億7,000万米ドルと推定され、2025年の441億1,000万米ドルから成長し、2031年には627億3,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR6.04%で成長する見込みです。

急速な都市化により、既に逼迫している自治体システムに前例のない廃棄物量が流入し、民間セクターによる収集・処理・リサイクルソリューションの需要が高まっています。政府が拡大生産者責任(EPR)規則を採用する中、投資家の関心が高まっております。一方、テクノロジー企業はAIを活用したルート最適化を導入し、収集効率の向上を図っております。廃棄物発電(WtE)事業者は気候変動対策資金の支援を確保しておりますが、その他の大規模処理施設については資金ギャップが依然として存在しております。競合は依然として分散状態ですが、コンプライアンスコストの上昇により、非公式収集業者を正式なバリューチェーンに統合できる事業者が有利な立場に立っております。

アフリカ廃棄物管理市場の動向と洞察

都市人口の増加が都市ごみ発生量を牽引

アフリカの都市部では年間約2,200万人の新規住民が増加し、家庭消費と日次廃棄物流出量が増大しています。ラゴス市だけで1日あたり13,000~1万4,000トンの廃棄物を発生させていますが、正式なリサイクルで転用されるのはわずか0.37%であり、深刻なインフラ不足が浮き彫りとなっています。収集車両の拡充が追いつかず、自治体は業務の外部委託や、中継ステーション・資源回収施設への民間投資を促進しています。都市廃棄物の集中処理によりトン当たり処理コストが低下し、廃棄物発電(WtE)や選別プラントのプロジェクト経済性が向上します。したがって、人口動態の動向から、2030年をはるかに超えても、一般廃棄物(MSW)がアフリカ廃棄物管理市場の基幹を成し続けるでしょう。

政府によるリサイクル目標引き上げとEPR枠組みの推進

ケニアの2024年EPR規制では、生産者に廃棄物回収・リサイクルの資金負担を義務付けており、南アフリカの「国家環境管理廃棄物法」に基づく義務的スキームを反映しています。エジプトでは、非公式の廃品回収業者と認可加工業者を結びつける持続可能なリサイクルイニシアチブを展開し、生計を維持しながら材料品質を向上させています。コンプライアンスコストにより、リサイクルは自主的なプログラムから法的義務へと移行しつつあり、ブランド所有者は認定事業者との長期サービス契約締結を迫られています。これらの義務化により、プラスチック、金属、電子廃棄物リサイクル施設の原料供給量が着実に拡大し、アフリカ廃棄物管理市場全体の収益を支えています。

埋立規制と執行の脆弱性

東アフリカの廃棄物の90%以上は依然として野積み処分場に投棄され、地下水を脅かすメタンガスや浸出水を放出しています。アディスアベバのレピ処分場だけでも無検査の廃棄物が搬入される一方、同市の廃棄物の正式な収集率はわずか65%に留まっています。規制の執行が不十分なため、無許可の運搬業者がゲート料金を回避することで、規制を順守する事業者を価格面で圧迫し、設計された埋立地の経済性を損なっています。統一的な検査体制が整わないため、自治体は運営コストを回収できず、汚染者負担の原則を執行できず、アフリカ廃棄物管理市場全体における廃棄物処理インフラの近代化が遅れています。

セグメント分析

2025年、都市部への人口移動に伴い家庭消費が増加したことから、住宅廃棄物はアフリカ廃棄物管理市場の60.45%を占めました。一方、商業廃棄物量はショッピングモールやオフィスの拡張により定期収集や安全な文書破棄の需要が高まり、8.52%のCAGRで増加すると予測されています。小売チェーンはEPR(拡大生産者責任)制度に基づく回収義務を履行するため複数年契約を締結し、統合サービス事業者にとって予測可能な処理量をもたらします。産業廃棄物発生者は、特に南アフリカにおいて厳格化する有害廃棄物規制に直面し、認可を受けた処理パートナーへの依存度を高めています。医療廃棄物も医療投資の増加に伴い増加傾向にあり、認定焼却業者にとって高収益のニッチ市場を形成しています。

アフリカ廃棄物管理市場は多様な原料源の恩恵を受けています。インフラ予算の増加に伴い建設・解体廃棄物が増加する一方、都市周辺地域では農業残渣がバイオガス化の機会を提供しています。ヴェオリア社が複数アフリカ諸国で展開する多源サービスモデルは、住宅と商業向け契約を組み合わせることで、処理量と高収益の特殊廃棄物のバランスを取る価値を実証しています。プラスチック回収においては非公式ネットワークが依然として重要ですが、標準化された安全訓練とモバイル決済による透明性を提供するフランチャイズ方式を通じて、正式な集約業者がこれらを吸収し始めています。

アフリカ廃棄物管理レポートは、発生源別(住宅、商業、産業、医療など)、サービス種別(収集、輸送、選別・分別など)、廃棄物種別(一般廃棄物、産業有害廃棄物、電子廃棄物、プラスチックなど)、地域別(ナイジェリア、南アフリカ、エジプト、ケニア、その他のアフリカ諸国)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する都市人口が都市ごみ発生量を牽引

- 政府によるリサイクル目標の引き上げとEPR(拡大生産者責任)枠組みの推進

- 廃棄物エネルギー化(WtE)プロジェクトへの投資家の関心の高まり

- デジタル化された収集・ルート最適化プラットフォーム

- 遠隔地鉱山におけるプラスチック燃料化のためのオフグリッド微小熱分解技術

- 市場抑制要因

- 埋立規制及び執行の脆弱性

- 大規模処理資産に対する資本不足

- 非公式セクターの固定化が公式民間投資を阻害する状況

- 廃棄物エネルギー化プラントにおける気候変動関連保険のギャップ

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 物流インフラに関する洞察

- スタートアップ・イノベーション特集

第5章 市場規模と成長予測(金額、単位:10億米ドル)

- ソース別

- 住宅用

- 商業施設(小売店、オフィス等)

- 産業

- 医療(健康・医薬品)

- 建設廃棄物・解体廃棄物

- その他(機関廃棄物、農業廃棄物など)

- サービスタイプ別

- 収集、輸送、選別及び分別

- 処理/処分

- 埋立処分

- リサイクル・資源回収

- 焼却・廃棄物エネルギー化

- その他(化学処理、堆肥化など)

- その他(コンサルティング、監査・研修等)

- 廃棄物種類別

- 都市固形廃棄物

- 産業有害廃棄物

- 電子廃棄物

- プラスチック廃棄物

- 医療廃棄物

- 建設・解体廃棄物

- 農業廃棄物

- その他の特殊廃棄物(放射性廃棄物など)

- 地域別

- ナイジェリア

- 南アフリカ

- エジプト

- ケニア

- その他アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Averda

- EnviroServ

- Interwaste

- WasteMart

- Universal Recycling Company

- Desco

- PETCO

- The Glass Recycling Company

- Oricol Environmental Services

- WeCyclers

- The Waste Group

- SA Waste

- Veolia Africa

- SUEZ Recycling & Recovery Africa

- Biffa South Africa

- Mr Green Africa

- TakaTaka Solutions

- EcoPost

- Stericycle(MedWaste Africa)

- Dangote Recycling

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日