自動車用DC-DCコンバーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Dc-Dc Converter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937301

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

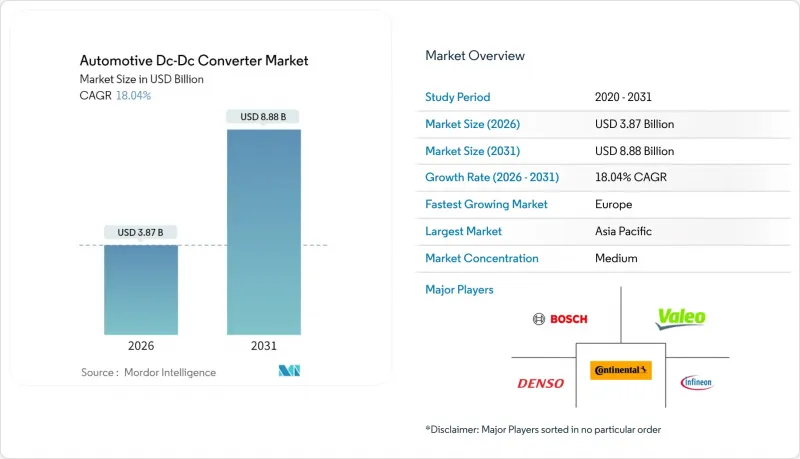

自動車用DC-DCコンバーター市場は、2025年の32億8,000万米ドルから2026年には38億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR 18.04%で推移し、2031年には88億8,000万米ドルに達すると予測されています。

急速な電動化、48Vマイルドハイブリッドアーキテクチャへの移行、400Vから800Vへの駆動用バッテリーの移行が、この大幅な拡大を支えています。高電圧領域と低電圧領域間のエネルギーフローを管理する双方向トポロジーは、次世代電気プラットフォームの設計基盤を形成しています。SiCやGaNなどのワイドバンドギャップ半導体は、電力密度と効率を継続的に向上させ、小型軽量のコンバータモジュールを実現し、車両のパッケージング要件を簡素化します。地域別では、中国の生産規模によりアジア太平洋地域が主導的立場にあり、欧州は厳しいCO2目標とカーボンニュートラル義務により最も急速に成長しています。競争環境は、フルシステムサプライヤーと専門半導体メーカー間の連携によって定義され、性能限界を押し上げ、先進パワーエレクトロニクスの市場投入を加速させています。

世界の自動車用DC-DCコンバータ市場の動向と展望

急増するBEVおよびPHEV生産

世界の電気自動車生産計画の拡大に伴い、自動車メーカーが急速充電時間を短縮する800Vパワートレインへ移行する中で、高効率コンバータの需要が高まっています。テスラが全車種に48V配電を採用したことは、配線簡素化と効率向上への転換を裏付けるものです。商用車メーカーもこれに追随し、マック・トラックスは信頼性を損なうことなく駆動系・補助機器・運転者快適性を供給するため、マルチゾーンコンバータを統合しています。双方向トポロジーにより日常的なV2G(車両からグリッドへの電力供給)が可能となり、駐車中の車両群がエネルギー資産へと変貌。これにより高度なコンバータ設計の量産需要がさらに強化されます。生産規模の拡大は単体シリコンコストのさらなる低下を促し、先進技術の量産市場への普及を容易にします。BYDが2024年にテスラを売上高で上回った事実は、生産台数が車両価格帯を問わずコンバータ需要を直接的に増幅させることを示しています。

世界の48Vマイルドハイブリッド義務化動向

欧州のCO2規制期限と北米のCAFE基準強化により、OEM各社は完全電動化投資を伴わずに排出量を段階的に削減する48Vシステムの導入を迫られています。欧州自動車部品工業会(ACEA)は、2025年までに新型マイルドハイブリッド車に48Vアーキテクチャがほぼ普遍的に採用されると予測しています。大型車セグメントも追随しています。国自動車メーカーも規制市場における輸出競争力を維持するため、同様の技術を拡大中です。ISO 21780に基づく統一規格はクロスプラットフォーム実装を容易にし、開発期間を大幅に短縮するとともに、短期的なコンバーター出荷台数の増加を後押ししています。

電力密度の熱管理上の限界

数キロワットを超えるコンバーターでは、特に商用車シャーシの限られた空間において、従来のアルミニウム製ヒートシンクでは対応しきれないシリコン素子や磁気コアの温度上昇が生じます。ベル・ファース社は、重機稼働サイクルにおける接合部温度制約に対応するため、液体冷却式4kWユニットを導入しました。SiCおよびGaNデバイスは効率的ではありますが、400kHzスイッチング時において依然として十分な熱を放出し、高度な冷却プレートまたは誘電体オイルチャネルを必要とします。

セグメント分析

商用プラットフォームは2026年から2031年にかけて19.50%のCAGRを記録し、乗用車モデルを上回る成長を示しました。2025年には自動車用DC-DCコンバータ市場の63.55%を占めています。フリート購入者は、燃料費とメンテナンス費の削減によるeモビリティの投資回収を計算しており、補助油圧ポンプ、リフト、空調システムを駆動する堅牢なコンバータの需要を加速させています。商用車向け自動車DC-DCコンバータ市場規模は、ゼロエミッショントラックに対する政府支援策に支えられ、2031年までに21億8,000万米ドルを超える見込みです。乗用車は、2025年に世界の軽自動車生産台数が8,000万台を突破し、各車両にインフォテインメント、照明、ADASドメインコントローラ向けに2~4基の低電力コンバータが搭載されることから、数量ベースでの主導的地位を維持します。

採用パターンには差異が見られます。乗用車メーカーは、フリート平均排出目標達成のため48Vマイルドハイブリッドシステムを優先する一方、トラックメーカーは都市部のアイドリング禁止区域対応として、高電圧バッテリー電気自動車(BEV)や燃料電池車(FCEV)へ直接移行するケースが増加しています。商用車の稼働サイクルは冷却プレートやポッティング材への負荷をさらに増大させ、熱界面材料サプライヤーにとってアフターマーケットの機会を開拓しています。車両から電力網への電力供給(V2G)による収益源は、夜間デポ充電時に固定電源容量を集約する物流事業者を惹きつけ、双方向コンバーターの出荷量をさらに押し上げています。

2025年にはバッテリー電気自動車(BEV)が自動車用DC-DCコンバータ市場の73.12%を占めました。これは全てのBEVが車内負荷用に少なくとも1基の高電圧コンバータを必要とするためです。しかしながら、マイルドハイブリッド車向け出荷に連動する自動車用DC-DCコンバータ市場規模は、コスト重視セグメントが充電インフラ制約を回避するため48Vシステムを採用する動きを受け、2031年までCAGR21.95%で拡大する見込みです。双方向トポロジーは12V鉛蓄電池アクセサリーと48Vリチウムパックを接続するため、既存電子機器を保護する厳密な電圧調整精度が求められます。プラグインハイブリッド車は購入優遇措置のある市場では依然として存在意義がありますが、コンバーターの数量と定格はマイルドハイブリッドとBEVの中間に位置します。

燃料電池電気自動車は依然としてニッチ市場ですが、各スタックは高電圧直流を供給するため、これを12Vへ降圧変換し、場合によってはバッテリーの負荷平準化のために昇圧する必要があります。このためコンバータサプライヤーは、制御用ASICの再設計を伴わずに350V、450V、800Vバスに対応可能な磁気部品を交換可能なモジュラー基板を開発し、推進システムバリエーション全体の設計期間を短縮しています。

絶縁型コンバータは2025年に54.62%のシェアを占め、これは駆動回路と補助回路を電気的に分離する安全要件によって保証されています。一方、双方向ユニットは22.05%のCAGRを記録し、V2L(Vehicle to Load)やV2G(Vehicle to Grid)機能がプレミアム仕様から主流仕様へ移行するにつれ、シェアを拡大していく見込みです。これらの製品は双方向の滑らかな電力フローを実現するため二相インターリーブトポロジーを統合しており、デジタル制御ループとリアルタイム診断機能を必要とします。非絶縁型バックブースト段は、パック電圧が60V未満に抑えられ沿面距離の確保が容易なコスト制約のあるマイルドハイブリッドをターゲットとしています。

炭化ケイ素(SiC)の採用によりスイッチング周波数が200kHz以上に上昇し、変圧器の巻数と磁気体積を削減します。Wolfspeed社の22kWリファレンス製品は、SiCモジュールが双方向パッケージを小型化し、ピーク効率を向上させる実例を示しています。高度なファームウェアによりコンバータはデータノードとして機能し、効率・温度・故障コードをCAN-FD経由で報告。予知保全サービスの基盤を構築します。

地域別分析

アジア太平洋地域は、中国の自動車生産規模と日本のパワーエレクトロニクス技術力を背景に、2025年には自動車用DC-DCコンバータ市場で46.92%の収益シェアを占め、世界をリードします。中国の電気自動車販売台数は、2024年の690万台から2025年には1,100万台に急増すると予測され、乗用車および小型商用車セグメントにおけるコンバータ搭載台数が大幅に増加します。TDKなどの日本企業は高さを30%削減した小型平面磁気部品を提供し、地域の技術革新優位性を強化しています。韓国OEMメーカーは政府ロードマップに基づき2030年までに450万台のゼロエミッション車導入を目標としており、これにより国内半導体エコシステムが自動車量産向けSiCウエハーの認証を推進しています。補助金は段階的に縮小されるもの、都市レベルのゼロエミッション区域や欧州向け輸出需要により国内需要は堅調に推移します。

欧州では、2030年までに車両CO2排出量規制が57.5g/kmへ強化されることを背景に、2031年までCAGRが21.24%という最速の伸びを記録しています。ドイツのサプライヤーは、800V動作に最適化されたコンバータと組み合わせた希土類フリー電動モーターを共同設計し、システム全体の効率性を重視しています。EU代替燃料インフラ規制では、グリッドサービスプロトコル対応のため双方向充電器が義務付けられ、コンバータ仕様の複雑化が進みます。ヴァレオとロームの提携などにより、熱シミュレーションソフトウェアとSiCウェーハ技術が結集され、産業化スケジュールが加速されます。UNECE R-100に基づく標準化された試験手順により、コンバータの越境認証が効率化され、新規参入企業の市場参入が容易になります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急増するBEVおよびPHEVの生産

- 世界48Vマイルドハイブリッド義務化動向

- シリコン/ガリウムナノリボンデバイスのコスト低減

- ゾーン別電気電子アーキテクチャへの移行

- 車両から負荷への電力供給(V2L)機能

- 商用電気自動車における車載電子動力装置(ePTO)の需要

- 市場抑制要因

- 電力密度の熱管理上の制約

- 自動車グレード受動部品の供給不足

- サイバーセキュリティ認証のオーバーヘッド

- 400kHzにおける電磁妨害(EMI)適合性

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- 乗用車

- 商用車

- 推進タイプ別

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド車(PHEV)

- 燃料電池電気自動車(FCEV)

- マイルドハイブリッド(48V MHEV)

- 製品タイプ別

- 独立型コンバーター

- 非絶縁型コンバーター

- 双方向コンバーター

- 入力電圧範囲別

- 40V未満

- 40~70 V

- 70V以上

- 出力・電力定格別

- 3kW未満

- 3~6 kW

- 6kW以上

- 用途別

- 12V補助負荷

- 48V/12V双方向システム

- 高電圧トラクションサポート

- ADASおよびインフォテインメント電源

- 熱管理システム

- エンドユーザー別

- OEM工場装着品

- アフターマーケット向け改造

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bosch

- Denso

- Valeo

- Continental

- Infineon Technologies

- BorgWarner

- Toyota Industries

- TDK

- Panasonic

- Hella

- Aptiv

- Alps Alpine

- Marelli

- Hyundai Mobis

- Vicor

- Delta Electronics

- ZF Friedrichshafen

- onsemi

- Texas Instruments

- Littelfuse

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日