水質検査:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Water Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937298

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

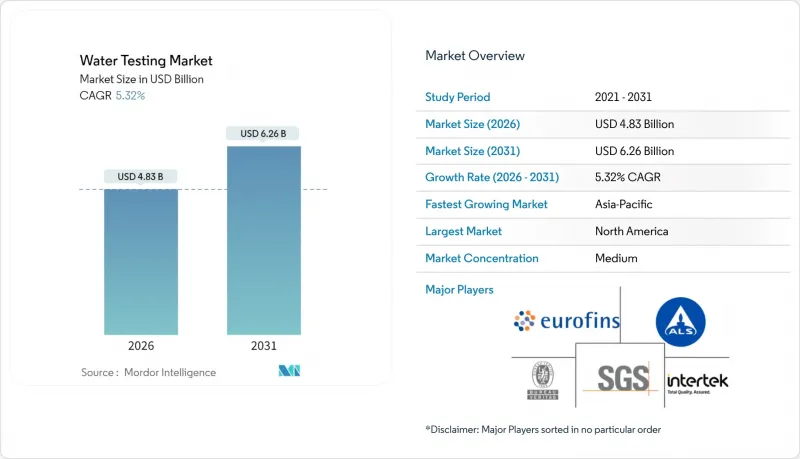

2026年の水質検査市場規模は48億3,000万米ドルと推定され、2025年の45億9,000万米ドルから成長が見込まれます。

2031年までの予測では62億6,000万米ドルに達し、2026年から2031年にかけてCAGR5.32%で拡大する見通しです。

この成長は主に、世界各国の政府によるより厳格な水質規制の実施によって牽引されています。これらの規制は、より安全な飲料水の確保と環境の持続可能性を目的としています。さらに、分析試験装置の継続的な進歩により、水質検査プロセスの精度と効率が向上し、市場の拡大をさらに後押ししています。汚染水による健康リスクに関する一般の認識も大幅に高まっており、信頼性の高い水質検査ソリューションへの需要増加につながっています。市場の顕著な促進要因として、特に米国環境保護庁(EPA)がパーフルオロオクタン酸(PFOA)およびパーフルオロオクタンスルホン酸(PFOS)化合物に対し、1兆分の4という厳格な基準値設定を提案したことを受け、パーフルオロアルキル物質(PFAS)の検査への注目が高まっている点が挙げられます。この規制の進展により、高度な液体クロマトグラフィーータンデム質量分析(LC-MS/MS)分析システムの採用が大幅に増加し、現在では試験研究所や環境モニタリング施設で広く利用され、精密かつ包括的な水質分析に対する需要の高まりに対応しています。

世界の水質試験市場の動向と洞察

世界の水質基準の規制強化

各管轄区域における規制変更に伴い、監視対象汚染物質リストの拡大と検出限界値の引き下げが進められており、高度な分析能力への需要が高まっています。米国環境保護庁(EPA)のUCMR5プログラムでは、主要都市水道システムの約3分の1でPFAS汚染が確認され、PFOAおよびPFOSの規制値として4兆分の1(ppt)が提案されました。中国生態環境部は2025年6月、「第2次有害水質汚染物質リスト」を公布し、産業監視要件を拡大するとともに検査機関の能力強化を図りました。こうした規制要件により、水道事業体や産業施設は高度な検査インフラへの投資を迫られており、機器メーカーやサービスプロバイダーにとって安定した収益源となっています。管轄区域ごとの基準の差異は、専門的な分析サービスに対するプレミアム価格を維持することで検査会社に利益をもたらします。ウィスコンシン州の1億4,500万米ドルに上るPFAS対策投資は、州レベルの取り組みが連邦政府の義務を強化し、地域の検査研究所を支える地域需要を創出する好例です。

水媒介性疾患と公衆衛生上の懸念に対する認識の高まり

水質検査は大きな変革を遂げ、基本的な規制要件を超え、疾病発生の予測と予防に不可欠なツールへと進化しました。現代の検査プロトコルには、高度な病原体モニタリングや抗菌薬耐性遺伝子検出手法が組み込まれています。特にセファイド社の自動PCR検査プラットフォームなどの先進システムを通じたCOVID-19廃水監視プログラムの広範な実施は、水系疫学モニタリングの実用的な価値を実証しました。この「事後対応型コンプライアンス」から「予防的健康監視」への根本的な転換は、リアルタイム検査システムや包括的なデータ分析プラットフォームに大きな市場機会を生み出しています。IoTセンサー技術と高度なクラウド分析機能を組み合わせることで、組織は従来のサンプリング手法よりも大幅に迅速に汚染事象を特定する24時間体制の監視を維持できるようになりました。この強化された早期検知能力は、自治体に対し先進的監視システムへの投資を正当化する具体的な根拠を提供します。ブラジルにおける医薬品残留物監視プログラムや包括的な抗菌薬耐性サーベイランスなど、革新的な応用事例を通じて市場は堅調な成長を続けており、業界が完全な環境衛生監視ソリューションへ向けて進展していることを示しています。

高度な水質検査機器・技術の高コスト

現代的な分析機器の資本集約性は、特に小規模な水道事業者や発展途上市場の市場参入企業にとって導入障壁となっています。彼らは、1台あたり50万米ドルを超えることもあるLC-MS/MSシステムへの投資を正当化することに苦労しています。ジョージア州のDWSRFプログラムでは、プロジェクト当たりの資金上限を2,500万米ドルから1,000万米ドルに引き下げ、年間融資枠を新設しました。これは予算制約により、水道事業者が先進的な監視機能よりも必須インフラを優先せざるを得ない状況を反映しています。このコスト圧力はサービスベースのモデルや機器リース契約への需要を喚起する一方、最先端技術の市場浸透を制限しています。この経済的課題は、消耗品、保守、熟練オペレーター要件など、機器ライフサイクルにおける総所有コストの40~60%を占める可能性のある継続的な運用コストによってさらに複雑化しています。ウォーターズ社が改良されたLC技術によりユーザーエラーを最大40%削減することに重点を置く姿勢は、運用効率の懸念に対処するものではありますが、多くの潜在的なユーザーにとって根本的な資本障壁は依然として大きな課題となっています。

セグメント分析

2025年には化学試験が市場シェア37.02%を占め、汚染物質や新興汚染物質の検出に対する産業の要求がますます複雑化する中で市場を独占しています。この優位性は、規制基準を満たすための高度な分析手法の必要性を反映しており、特にEPAのメソッド1633が施行され、40種類のPFAS化合物のモニタリングが義務付けられたことが背景にあります。さらに、中国の「第2次有害・危険水質汚染物質リスト」により、定期的なモニタリングが必要な工業用化学物質の範囲が拡大しました。

物理的試験は業界横断的な基本コンプライアンス監視において依然として不可欠ですが、微生物学的試験が市場で最もダイナミックなセグメントとして台頭しています。2031年までCAGR6.05%という堅調な成長率を示す微生物学的試験は、公衆衛生安全への関心の高まりから重要性を増しています。この成長は主に、包括的な病原体監視プログラムと、様々な環境・産業環境における抗菌薬耐性モニタリングの重要性増大によって牽引されています。

地域別分析

北米は確立された規制システムとインフラ投資に支えられ、2025年に33.45%の市場シェアを占めています。「クリーンウォーター州回転基金」は6,300億米ドルに上る長期インフラ資金を提供し、検査サービスに対する安定した需要を生み出しています。各州の自治体調達プログラムは、実験室サービスに対する安定した需要を維持しています。カナダとメキシコは連邦水質プログラムや国境を越えた環境イニシアチブを通じて貢献していますが、米国連邦および州の規制が依然として主要な市場促進要因となっています。

アジア太平洋地域の水質試験・分析市場は著しい成長を遂げており、2031年までCAGR6.28%が見込まれています。この成長は、同地域における継続的な工業化、都市人口の増加、ならびに中国、インド、東南アジア諸国における水質規制の進化によって牽引されています。中国では2025年6月に「第2次有害・危険水質汚染物質リスト」が公布されるなど規制が拡大し、実験室検査サービスの需要が増加しています。同様に、インドにおける水質基準の執行強化や東南アジア諸国の規制近代化も、検査市場に新たな機会を生み出しています。欧州市場は、EU統一の水質指令と各国実施プログラムに支えられ、安定した実績を維持しています。同地域における循環型経済原則と水再利用への取り組みは、高度なモニタリングシステムへの需要を増加させています。これは、NSFがドイツのG+S Laboratoryを買収し、40名以上の専門家を事業に追加したといった戦略的動きからも明らかです。確立された欧州の検査機関ネットワークは、欧州環境庁および各国当局による規制監督と相まって、特に新興汚染物質や産業排水分析といった専門的検査サービスにおいて、高価格帯を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界的に水質基準に対する規制の厳格化が進んでおります

- 水媒介性疾患および公衆衛生上の懸念に対する意識の高まり

- 持続可能な水管理と資源保全への注目の高まり

- 携帯型で使いやすい水質検査キットの開発と普及

- 水質監視の改善に向けた政府主導の取り組みの拡大

- 多項目同時試験を可能とする技術的進歩

- 市場抑制要因

- 高度な水質検査機器および技術の高コスト

- 各国における複雑かつ多様な水質規制

- 高度な水質検査機器を操作できる熟練した専門家の不足

- 異なる地域間での試験方法の標準化の困難さ

- テクノロジーの見通し

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 試験タイプ別

- 物理試験

- 化学試験

- 農薬

- 重金属およびその他

- 微生物学的試験

- 技術別

- HPLCベース

- LC-MS/MSベース

- 免疫測定法ベース

- その他の技術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Eurofins Scientific SE

- SGS SA

- Intertek Group plc

- ALS Limited

- Bureau Veritas SA

- TUV SUD

- Institut Merieux(Merieux NutriSciences)

- UL LLC

- Neogen Corporation

- NSF International

- Danaher Corporation(Hach)

- Thermo Fisher Scientific Inc.

- Agilent Technologies Inc.

- Shimadzu Corporation

- IDEXX Laboratories Inc.

- Xylem Inc.

- PerkinElmer Inc.

- Bio-Rad Laboratories Inc.

- Palintest Ltd(Halma plc)

- Randox Laboratories Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日