|

市場調査レポート

商品コード

1937285

獣医ヘルスケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Veterinary Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 獣医ヘルスケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

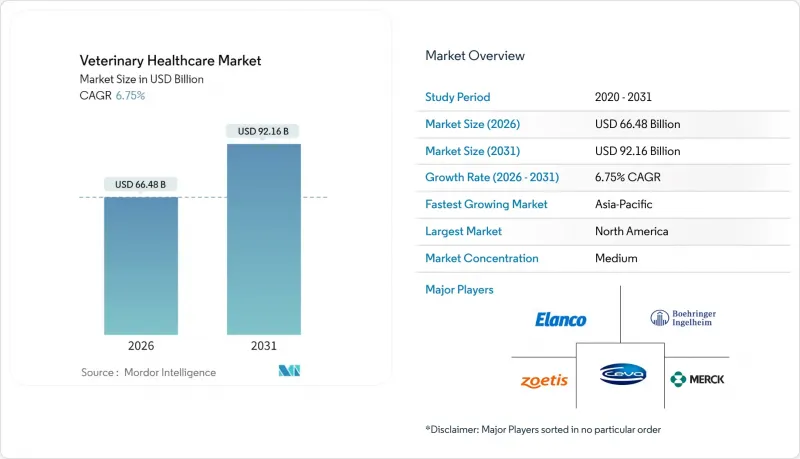

獣医ヘルスケア市場は、2025年の622億8,000万米ドルから2026年には664億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.75%で推移し、2031年までに921億6,000万米ドルに達すると予測されています。

ペット関連支出の増加、新興国における畜産拡大の堅調さ、獣医療現場でのデジタル技術導入の急速な進展が、獣医ヘルスケア市場の着実な成長を支えております。飼い主による早期疾患発見の要望、保険会社によるリスク軽減プロトコルの推進、規制当局による生物安全対策の強化に伴い、予防医療モデルが主流となりつつあります。診断技術の革新、特に分子ポイントオブケアシステムは、結果報告を数日から数分に短縮することで臨床ワークフローを変革しております。一方、治療ポートフォリオは、抗菌薬適正使用の要請に準拠したワクチン、免疫調節剤、新規駆虫剤へと進化しています。デジタルヘルスプラットフォームは、患者記録、農場センサー、遺伝子データを連携させ、臨床医が複雑な治療選択肢をナビゲートすると同時に、リアルタイムの知見を収益化することを可能にします。

世界の獣医ヘルスケア市場の動向と洞察

タンパク質豊富な動物性製品への需要増加

畜産事業者は、2030年までに途上国で40%増加すると予測されるタンパク質消費量に対応するため、生産規模を拡大しています。この動向により、農場では厳格な生物安全対策と予防プロトコルの導入が求められています。飼育密度の増加は感染リスクを高めるため、獣医師は包括的なワクチン接種と継続的な健康モニタリングを実施し、壊滅的な発生を回避しています。アジアの水産養殖事業者は現在、診断センサーを循環式システムに直接組み込み、リアルタイムデータを遠隔地の獣医師に提供し、治療計画を即座に調整しています。飼料添加物と診断フィードバックループを組み合わせた精密栄養プログラムは、従来の動物衛生と生産の境界線を曖昧にしています。疾病管理コストの増加は最終的に1頭当たりのヘルスケア予算を拡大し、獣医療市場における持続的な需要を強化しています。

ペットの人間化とヘルスケア支出の増加

2024年時点で米国世帯の70%が少なくとも1匹のペットを飼育しており、世帯当たりの年間平均獣医療費は1,480米ドルに達し、2019年比23%増加しました。飼い主はペットを家族の一員として扱い、がん免疫療法、歯科インプラント、行動テレコンサルテーションといった高額治療費も受け入れています。ペット保険の普及率は世界的に5%未満であり、保険会社は高額治療費の分散化を通じて潜在需要を開拓する立場にあります。ワクチン・診断・栄養カウンセリングをセットにした健康管理プランへの需要は、動物病院の継続的収益源を促進します。この意識変化は診断順守率を高め、一般診療におけるポイントオブケアプラットフォームの導入を加速させています。感情的な愛着の高まりは価格に敏感でない層を拡大させ、景気減速期においても獣医療市場を支えています。

厳格な規制順守と承認プロセス

新規動物用医薬品の平均開発期間は現在7年を超えています。これは一部、FDAが2024年に導入した環境影響基準により、申請ごとに最大2年の追加期間が発生したためです。小規模な革新企業は長期にわたる試験や複数地域にわたる申請書類の資金調達に苦慮し、パイプラインの多様性が低下しています。手数料体系や承認後の監視要求が高まる中、企業はブロックバスター治療を優先し、ニッチな治療法は棚上げにしています。その結果生じる革新のボトルネックは次世代治療法の導入を遅らせる可能性がありますが、契約研究機関との提携契約は資本負担の緩和に寄与します。スポンサー間の統合は規制に関する専門知識を集中させますが、獣医療市場における価格決定力を強める可能性があります。

セグメント分析

2031年までの年間平均成長率(CAGR)7.12%で最も速い収益成長を示したのは診断分野ですが、2025年の獣医療市場における治療薬の売上シェアは62.45%を占めました。ポイントオブケア分析装置は、血液検査、生化学検査、PCRカートリッジをコンパクトな筐体に統合し、一次診療クリニックに適しています。院内検査は症例受入率を向上させ、従来は外部検査機関に流れていた収益を確保します。分子パネル検査は単一の検体から複数の病原体プロファイルを検出でき、かつては人間医療に限られていた精密医療プロトコルを支援します。一方、ワクチン製品群は治療薬の強固な基盤を支え、家畜の健康を守りながら抗菌薬の過剰使用を抑制します。既存抗菌薬はジェネリック競争により利益率が圧迫されるため、主要企業は生物学的製剤、免疫調節剤、標的型駆虫剤に注力しています。特許切れ後のバイオシミラー参入は価格競争を促す一方、コスト重視環境でのアクセス拡大をもたらし、結果的に対象となる獣医療市場を拡大します。

治療パイプラインは抗菌薬適正使用ガイドラインに対応し、バクテリオファージカクテルやプロバイオティクス飼料添加物などの代替手段を提供します。持続性注射剤は大規模畜産施設における取り扱いストレスと労力を最小限に抑えます。伴侶動物分野では、ノミ・ダニ・フィラリア予防の複合製剤が、コンプライアンスの利便性から高価格帯を維持しています。米国環境保護庁(EPA)の残留基準改正により、迅速な残留診断の需要が高まり、治療と診断の販売戦略が連動します。オムニチャネル流通網を有する企業は、電子商取引、病院、農機具販売店での製品発売を同期させ、獣医ヘルスケア市場規模の成長勢いを最大化します。

犬と猫は2025年収益の55.10%を占め、ヘルスケア市場における任意支出を支える感情的な愛着の重要性を示しています。飼い主が人間並みのケアを求める中、腫瘍学、整形外科、慢性疾患分野が成長しています。ペット保険会社は、人間の健康保険給付を模倣する形で保険適用範囲を拡大し、遺伝性疾患や行動療法のカバー範囲を広げています。一方、家禽分野は統合業者の事業拡大と規制当局による食品安全監視の強化により、6.38%のCAGRで最速のカテゴリー成長を達成しました。鳥インフルエンザ、サルモネラ、ニューカッスル病に対するワクチン接種は必須の運営コストであり、継続的な需要を定着させています。

反芻動物および豚分野は、生殖ホルモンやルーメン修飾剤といった生産性向上関連処置により安定したシェアを維持しています。競走馬向けには、幹細胞注射や多血小板血漿療法といった高収益の再生医療が、富裕層の飼い主層をターゲットに提供されています。種を問わず、国際獣疫事務局(OIE)が監視報告義務を拡大したことで、診断処理能力が向上しています。こうした種を超えた動向により、獣医療市場は地域的な需要ショックに対する耐性を維持しています。

地域別分析

北米は2025年においても最大の地域シェアを維持しました。これは高いペット飼育率、成熟した保険ネットワーク、支援的な規制に支えられたものです。米国における地方診療向け融資免除制度やカナダの人材育成助成金は医療過疎地域を緩和し、サービスが行き届いていないコミュニティへの製品普及を促進しています。欧州は第2位であり、製品発売を効率化するEU域内統一ライセンシングプロセスと、予防的介入を促進する厳格な動物福祉基準に支えられています。製造業者は供給継続性を確保する二重倉庫モデルにより、ブレグジット後の通関摩擦を乗り切っています。

アジア太平洋地域は最も急速な成長を記録し、2031年までに絶対売上高で欧州を上回ると予測されています。中国、韓国、インドにおける都市化が進む中産階級世帯が伴侶動物関連支出を牽引する一方、地域の畜産近代化プログラムがワクチン・診断薬分野へ持続的な資本を注入しています。外国直接投資と現地合弁事業が相まって技術移転が加速し、先進国市場の基準との差が縮まりつつあります。ASEAN諸国政府は人獣共通感染症監視に予算を配分し、獣医療サービスを公衆衛生枠組みに統合することで、獣医療市場の長期的な展望を確固たるものにしています。

南米および中東・アフリカ地域では、家禽・水産養殖の拡大に伴い、中程度の単一桁成長が見込まれます。通貨変動や規制執行の不均一性が短期的な支出を抑制する一方、地域流通業者との多国籍提携により流通効率は着実に向上しています。地域横断的な電子商取引プラットフォームが診療所向けの低コスト供給ルートとして台頭し、オムニチャネル対応を可能とする事業者へ競争優位性が移行しています。したがって、地理的多様化は地域的なショックに対する緩衝材として機能し、世界の獣医療市場の成長軌道を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- タンパク質豊富な動物性製品への需要増加

- ペットの人間化傾向の増加とヘルスケア支出の拡大

- 新興経済国における畜産拡大

- 予防接種プログラムへの規制転換

- 獣医療現場におけるデジタルトランスフォーメーション

- ワンヘルス監視システムの統合

- 市場抑制要因

- 厳格な規制遵守と承認スケジュール

- 高度な治療法および診断機器の高コスト

- 抗菌薬耐性増加に伴う管理制限の強化

- 地方における獣医療従事者の慢性的な不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 治療薬

- ワクチン

- 駆虫剤

- 抗感染薬

- 医療用飼料添加物

- その他の治療薬

- 診断

- 免疫診断検査

- 分子診断

- 画像診断

- 臨床化学

- その他の診断

- 治療薬

- 動物タイプ別

- 犬・猫

- 馬

- 反芻動物

- 豚

- 家禽

- その他の動物タイプ

- 投与経路別

- 経口

- 注射剤

- 局所

- その他の投与経路

- エンドユーザー別

- 動物病院・獣医診療所

- 参考検査機関

- ポイント・オブ・ケア/院内検査環境

- 学術・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Bimeda

- Boehringer Ingelheim

- Ceva Sante Animale

- Covetrus

- Dechra Pharmaceuticals

- Elanco

- Heska Corporation

- IDEXX Laboratories

- ImmuCell

- INDICAL Bioscience

- Innovative Diagnostics(IDVet)

- Merck & Co., Inc.

- Neogen Corporation

- Norbrook

- PetIQ

- Phibro Animal Health

- Randox Laboratories

- Thermo Fisher Scientific

- Vetoquinol

- Virbac

- Zomedica

- Zoetis, Inc.