農業用トラクター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agricultural Tractors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066445

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

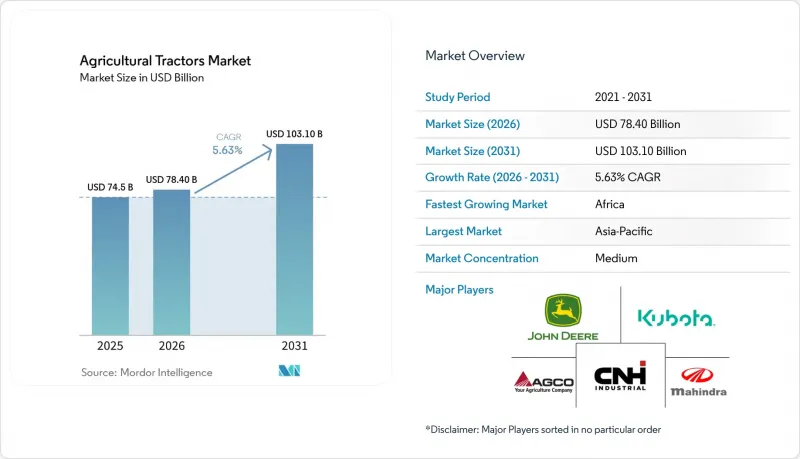

Mordor Intelligenceによると、農業用トラクターの市場規模は、2025年の745億米ドルから2026年には784億米ドルへと拡大し、2031年までに1,031億米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.63%で成長すると見込まれています。

本レポートは、出力別(40 HP未満、40~100 HP、101~200 HP、200 HP超)、駆動方式(2輪駆動および4輪駆動)、エンジンタイプ(ディーゼル、電気、ハイブリッド)、トラクターの種類(汎用、列作用など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の農業用トラクター市場の動向と洞察

政府による機械化補助金の継続

政府が支援する機械化プログラムは、インド、サハラ以南のアフリカ、東南アジアなどの地域において、農業用トラクター市場の需要を維持する上で引き続き重要な役割を果たしています。インドでは、「農業機械化サブミッション」の下で提供される補助金が、機械化水準の低い地区においてトラクターへのアクセスを確保するための重要な要因であり続けています。ナイジェリアでは、2025年に実施された体系的な機械化導入計画により、リース・トゥ・オーナー(Lease-to-Own)モデルのもと、機械化サービスプロバイダーを通じて2,000台の大型トラクターが導入されました。これは、政府による直接所有と比較して、より組織的な調達戦略を反映したものです。この変化は、メーカーが農業用トラクター市場にアプローチする方法に影響を与えています。というのも、車両フリートの仲介業者には、大規模な資金調達、サービス計画、および部品サポートが必要となるためです。さらに、2025年までに作物の植え付け、収穫、加工における機械化率が75.5%に達する見込みの中国は、農業の近代化を加速させようとする近隣諸国にとってのベンチマークとなっています。

導入済み車両群における精密農業の統合

精密農業の導入は、新規トラクターの販売台数だけが見せる動向よりも、既存の農業機械フリート全体において急速に進んでいます。アップグレードを通じてデジタル機能がますます統合されつつあることから、この動向は農業用トラクター市場にとって重要な意味を持ちます。その経済的メリットはますます明らかになっており、米国農業機械製造業者協会(AEM)とカーニー社の推計によると、現在の精密農業の導入により、2025年には米国の年間作物生産量が5%増加し、燃料消費量が年間1億4,700万ガロン削減されると見込まれています。これにより、複数のメーカーの機械を併用する農業経営者が、機器の完全な更新サイクルを待たずに、統一されたガイダンスやデータツールを求めるようになり、後付け改造の需要が高まっています。その結果、農業用トラクター市場では、新機器の販売のみに依存するのではなく、既存の機器基盤をサポートできるメーカーや技術プロバイダーが優位に立っています。

高い取得コストと厳格化する機械融資条件

借入コストの上昇と与信条件の引き締めにより、農業用トラクター市場、特に米国における高価格帯の機械カテゴリーにおいて、購入決定が遅れています。米国の高馬力セグメントでは、2025年に425 HPを超えるトラクターの小売価格が前年比3.2%下落し、オークション価格も6.7%下落しました。これは、買い手の心理が弱まっていること、およびディーラーの在庫保有コスト上昇による財務的負担を反映しています。その影響は農場の規模によって異なり、大規模経営者は中古機器市場での機会を活用している一方で、小規模農場は資金調達の課題に直面し、更新サイクルの遅れが生じています。その結果、農業用トラクター市場はますます二極化が進んでおり、価格に敏感な農業セグメントでは、高度なプレミアム機械への需要が強まる一方で、エントリーレベルや汎用トラクターモデルへの需要は弱まっています。

セグメント分析

2025年、農業用トラクター市場において、40~100 HPセグメントが42.9%という最大のシェアを占めました。このセグメントは、新興農業経済国における複合農業、運搬、耕起、および汎用作業に適していることから、引き続き支配的な地位を維持しています。中出力トラクターは、アジア太平洋地域、南米、およびアフリカの一部など、農場において燃費効率と作業機との互換性のバランスが求められる地域で広く採用されています。小規模農場では、高出力モデルと比較して運用上の柔軟性が高く、所有コストが低いことから、これらのトラクターが好まれています。このセグメントにおける需要の安定性は、汎用性が高く、多目的性を重視した農業機械化への依存が継続していることを示しています。

200 HP超の農業用トラクター市場規模は、2026年から203年にかけてCAGR7.5%という最も高い伸び率で拡大すると予測されています。この成長は、北米、ブラジル、東欧などの地域における農場の統合が進んでいることや、大規模な圃場生産性へのニーズが高まっていることが要因となっています。大規模な商業農家では、圃場の作業範囲を拡大し、季節ごとの稼働時間を短縮するために、高馬力の機器を導入しています。主要メーカーは、精密農業システムを搭載した先進的な列作栽培用および大容量トラクタープラットフォームの開発に注力しています。しかし、世界中の農業発展途上国では、中級クラスのトラクターが依然として販売台数の基盤を形成し続けています。

2025年、農業用トラクター市場シェアの最大割合である71.8%を2輪駆動トラクターが占めました。これらのトラクターは、初期費用が低く、メンテナンス要件が簡素であることに加え、軽耕起、運搬、および列作農業に適していることから、その優位性を維持しています。中小規模の農家が手頃な価格と操作の簡便性を重視するインド、東南アジア、およびアフリカの一部地域などで、広く好まれています。さらに、このセグメントは、広範な販売代理店ネットワークと、低馬力用途における低燃費という利点も享受しています。こうした要因が相まって、2輪駆動トラクターは、多くの発展途上国において、コストを重視する農業経営にとって引き続き最適な選択肢となっています。

農業用トラクター市場において、4輪駆動トラクターセグメントの市場規模は、2026年から2031年にかけてCAGR7.6%という最も高い伸び率で拡大すると予測されています。北米、ブラジル、東欧などの地域では、農場の規模拡大や、より幅広い農機具の使用ニーズを背景に、高い牽引力を備えたトラクターシステムの導入が進んでいます。大規模な商業農場では、牽引力を高め、車輪のスリップを低減し、過酷な圃場作業に対応できることから、4輪駆動仕様が好まれています。また、メーカー各社は、大規模農業向けに最適化された先進的な油圧システムや精密農業技術を搭載したプレミアムトラクターのラインナップを拡充しています。このセグメントの成長は、世界の農業市場において従来の2輪駆動プラットフォームから完全に移行しているというよりは、生産性に対する要求の高まりを反映したものです。

地域別分析

アジア太平洋地域は、インドや中国における強力な機械化需要に支えられ、2025年には農業用トラクター市場で最大の38.6%のシェアを占めました。インドは、主に中小規模の農場で汎用トラクターが広く採用されていることから、世界有数のトラクター消費国の一つであり続けました。中国は、先進的な農業機械の導入拡大と国内製造能力の拡充を通じて、農業の機械化を継続的に推進しました。日本と韓国では、特殊な農業作業向けに設計されたコンパクトで精密性を重視したトラクターへの需要が持続しました。この地域は、政府主導の機械化プログラム、農村部における農業機械の資金調達環境の改善、および拡大する現地生産能力の恩恵を受けており、これらがコスト効率の高いトラクターの生産と、世界中の近隣農業国への輸出を支えています。

アフリカでは、農業機械化への投資増加と組織的な調達プログラムの拡大により、2026年から2031年にかけてCAGR7.6%という最も高い成長が見込まれています。ナイジェリア、ガーナ、ケニア、タンザニアなどの各国政府は、トラクター融資イニシアチブや官民連携による農業近代化プログラムを通じて、農業機械化への支援を強化しています。同地域では、散発的な機器購入から、体系的な流通およびサービス提供モデルへと移行しており、長期的な機器へのアクセスが向上しています。また、世界のメーカー各社も、同地域での市場浸透を高めるため、ディーラーネットワークや流通パートナーシップの強化を進めています。特に、商業農業活動が拡大し、食料安全保障や農業生産性の向上に対する政策的な注目が高まっている国々では、成長が著しいです。

北米および欧州では、2025年および2026年初頭、金利の上昇や農業収益性の変動が機器の購入判断に影響を与え、需要動向にばらつきが見られました。こうした課題にもかかわらず、更新需要や継続的な機械化へのニーズが、特定の市場を支えました。米国農業機械製造業者協会(AEM)によると、2025年6月時点でのカナダの農業用トラクター総販売台数は年初来で1.6%増加し、4輪駆動トラクターの販売台数は24.7%増加しました。これは、高出力農業機械や大規模農業経営への投資が持続していることを示しています。対照的に、西欧のいくつかの市場では、需要が徐々に安定するまで登録台数が低迷しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府による機械化補助金の継続

- 導入済み車両群における精密農業の統合

- 老朽化したトラクターの入れ替え需要

- 大規模農場における高出力および四輪駆動の導入

- 「レトロフィット優先」の自動運転および誘導システムのアップグレード

- 果樹園、ブドウ園、および温室における特産作物の電化

- 市場抑制要因

- 高い取得コストと機械融資の引き締め

- 排出ガス規制対応ディーゼルパワートレインのコスト上昇

- 農業部門のキャッシュフローの低迷と季節的な融資利用のギャップ

- 電気自動車および自動運転車における販売店とサービス体制のギャップ

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 出力別

- 40 HP未満

- 40~100 HP

- 101~200 HP

- 200 HP以上

- 駆動方式別

- 2輪駆動

- 4輪駆動

- エンジンタイプ別

- ディーゼル

- 電動式

- ハイブリッド

- トラクターの種類別

- ユーティリティ

- 列作

- 果樹園およびブドウ園

- 自動運転

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- ロシア

- 英国

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- トルコ

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deere & Company

- CNH Industrial N.V.

- AGCO Corporation

- Kubota Corporation

- Mahindra & Mahindra Limited

- CLAAS KGaA mbH

- SDF S.p.A.

- Yanmar Holdings Co., Ltd.

- Argo Tractors S.p.A.(ARGO S.p.A.)

- Weichai Lovol Intelligent Agricultural Technology Co., Ltd.

- LS Mtron Ltd.(LS Corp.)

- Daedong Corporation

- International Tractors Limited

- Tractors and Farm Equipment Limited(Amalgamations Group)

- YTO Group Corporation(China National Machinery Industry Corporation)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日