飼料用リン酸塩:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Feed Phosphate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937253

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

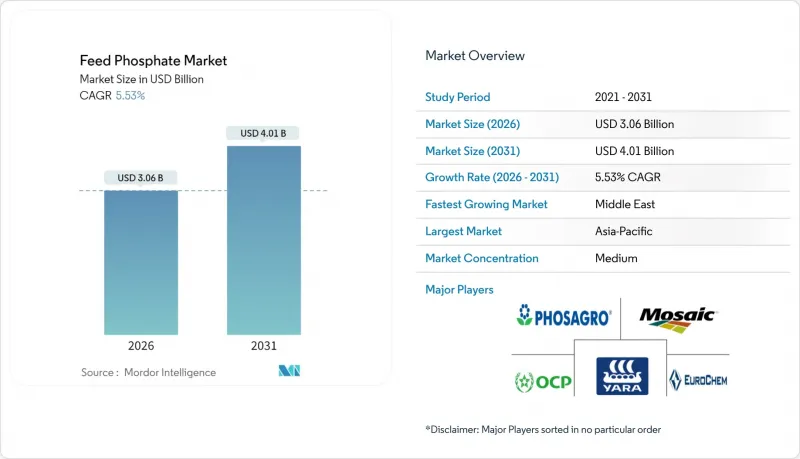

2026年の飼料用リン酸塩市場規模は30億6,000万米ドルと推定され、2025年の29億米ドルから成長が見込まれます。

2031年には40億1,000万米ドルに達すると予測され、2026年から2031年にかけてCAGR5.53%で拡大する見込みです。

この拡大は、基本的なミネラル補給から、厳格な持続可能性目標を達成しつつリンの生物学的利用能を最大化する精密栄養ソリューションへの決定的な移行を反映しています。新興経済国における畜産工業化の進展に伴い、成長性能と骨格発育を保護する高品質飼料添加物の需要が高まっています。リン酸塩メーカーは垂直統合を進め、選鉱技術への投資や循環型経済回収システムの試験導入により、強化される流出規制への対応を図っています。信頼性の高い供給体制とカスタマイズされた技術サービスを組み合わせたメーカーは、リアルタイム給餌プラットフォームや酵素配合飼料を採用する大規模統合企業から高い評価を得ています。

世界の飼料用リン酸塩市場の動向と洞察

肉・乳製品需要の拡大

東南アジアおよびサブサハラアフリカ地域では、一人当たりの肉類消費量が年間2.1%増加しており、骨形成と代謝健康をサポートするミネラル豊富な添加物の持続的な需要拡大を牽引しています。世界の乳生産量も年間1.8%拡大しており、乳牛群における精密なカルシウム・リン補給の必要性を高めています。これらの地域における中産階級の所得増加は、高品質な動物性タンパク質への需要を高め、飼料転換率向上のために高生物学的利用能リン酸塩を活用した飼料プログラムの導入を生産者に促しています。先進国市場では、消費者が動物栄養に関する品質保証を求める傾向が強まっており、福祉や環境目標に沿った付加価値型リン酸塩ブレンドへのサプライヤーの投資を後押ししています。

工業的畜産事業の拡大

中国、ブラジル、および一部のアフリカ諸国における政府主導の近代化計画は、生産を大規模施設へ集約し続けており、均一な飼料仕様には一貫したリン酸塩含有量が求められます。こうした集中型拠点では、垂直統合型リン酸塩サプライヤーと長期の大量購入契約を締結し、特定の生産システムに合わせたリン溶解性を実現する共同配合を推進しています。広大な契約農ネットワーク全体での標準化された飼料は需要を安定させ、見通し期間中の飼料用リン酸塩市場の予測可能性を高めています。

リン流出に対する厳格な環境規制

欧州の水枠組み指令および硝酸塩指令は、許容されるリン施用量を制限する栄養管理計画を義務付け、畜産事業者に低排泄飼料の導入を促しています。米国数カ所の流域における同様の取り組みでは、リン排出量取引制度が組み込まれ、コンプライアンスコストを上昇させることで、消化率の高いリン酸塩への調達シフトを促進しています。供給業者は現在、重金属含有量とトレーサビリティの文書化が求められており、市場参入の複雑化と認証製品の価値向上につながっています。こうした規制圧力により、低リン飼料配合やリン酸塩の生物学的利用能向上製品の革新が進む一方で、規制要件の進化や管轄区域を超えた執行メカニズムの強化に伴い、市場の不確実性も生じています。

セグメント分析

リン酸二カルシウムは、競争力のある価格で安定した品質を供給する数十年にわたるインフラを基盤に、2025年の飼料用リン酸塩市場シェアの37.45%を占めました。その結果、このセグメントは再現が困難な規模の経済の恩恵を受けており、特殊な代替品が登場しても安定した需要が確保されています。一方、一リン酸二カルシウムは、精密給餌や自動化された微量投与ラインに適した優れた溶解性を背景に、6.82%のCAGRで最も急速に拡大しています。

循環型経済への関心の高まりにより、高生産量の二リン酸カルシウム製品への依存度は徐々に低下する可能性がありますが、コスト効率の高い生産体制と強固な流通ネットワークにより、2030年までその地位は維持される見込みです。リンの迅速な供給が不可欠な分野、特に若齢家禽や子豚のスターター飼料においては、一リン酸カルシウムおよび一リン酸カルシウムの選択肢がシェアを拡大する見込みです。三リン酸カルシウムや脱フッ素化リン酸塩といったニッチ製品は、それぞれ有機認証市場やフッ素に敏感な市場に対応し、依然として二リン酸カルシウムが主流を占める製品ラインナップに多様性をもたらしています。

地域別分析

アジア太平洋地域は2025年に飼料用リン酸塩市場の34.22%の収益シェアを占め、中国の大規模な豚・家禽産業とインドの急成長する酪農・ブロイラー産業に支えられて首位を維持しました。進行中の都市化が動物性タンパク質摂取量の増加を促進し、大規模農場が検証済みのリン含有量を強化した標準化飼料の採用を後押ししています。山東省、河南省、グジャラート州における効率的な現地製造クラスターは、サプライチェーンの短縮、物流コストの削減、飼料工場とリン酸塩生産者間の連携促進に寄与しています。

中東は、サウジアラビアによる74億米ドルのリン酸塩3号投資により、2025年には300万メートルトンの生産能力が増強され、地域の自給自足が強化されることから、2031年までに7.32%という最速のCAGRで推移すると予測されています。湾岸協力会議の食糧安全保障戦略は、高品質の飼料投入を必要とする国内の養鶏および酪農プロジェクトを支援しています。ジャザンおよびラス・アル・カイル近郊に新設される加工拠点により、この地域は近隣のアフリカ市場への供給地であると同時に、アジアへの輸送拠点としての地位も確立することになります。

北米と欧州は、循環経済目標と生産効率の両立を実証する精密給餌システムを推進し、技術面での影響力を維持しています。欧州連合(EU)が、肥料や廃棄物からのリン回収を推進していることで、一部の未使用リン酸塩の需要を代替する可能性のあるパイロットプロジェクトが加速していますが、2030年までは絶対的な量は減少しない見通しです。南米の長期的な成長余地は、ブラジルにおける統合型家禽産業とアルゼンチンの牛肉輸出に起因します。いずれも差別化された性能重視のリン酸塩ブレンドを必要とします。アフリカは依然として発展途上ながら、ナイジェリア、エジプト、南アフリカにおける地域的な家禽産業クラスターに関連した漸進的な成長を示しており、コスト効率の高い製品にとって長期的な成長余地を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肉および乳製品に対する需要の増加

- 産業規模の畜産事業の拡大

- 飼料加工の精密化における技術的進歩

- 機能性リン酸塩ブレンドの導入拡大

- 欧州連合におけるリン酸塩リサイクル義務化

- 昆虫タンパク質との併用飼料がリン酸塩利用効率を向上させる新たな動向

- 市場抑制要因

- リン流出に関する厳しい環境規制

- リン鉱石価格の変動性

- 代替飼料添加物の入手可能性

- 無機リン酸塩含有量削減に向けた循環型経済の推進強化

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 飼料タイプ別

- リン酸一カルシウム

- リン酸二カルシウム

- モノリン酸二カルシウム

- リン酸三カルシウム

- 脱フッ素化リン酸塩

- その他の飼料タイプ

- 家畜タイプ別

- 家禽

- 豚

- 牛

- 水産動物

- その他の家畜タイプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- その他欧州

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- OCP Group

- The Mosaic Company

- PhosAgro PJSC

- EuroChem Group AG

- Yara International ASA

- TIMAB Industries-Phosphea(Groupe Roullier)

- J.R. Simplot Company

- Israel Chemicals Ltd.

- Nanjing Runfeng Chemical Co., Ltd.

- Saudi Arabian Mining Co.(Ma'aden)

- Innophos Holdings Inc.(One Rock Capital Partners LLC)

- Guizhou Chia Tai Industry Co., Ltd.(Charoen Pokphand Group)

- Lomon Billions Group Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日