クロスドメインソリューション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cross-Domain Solution - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934917

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

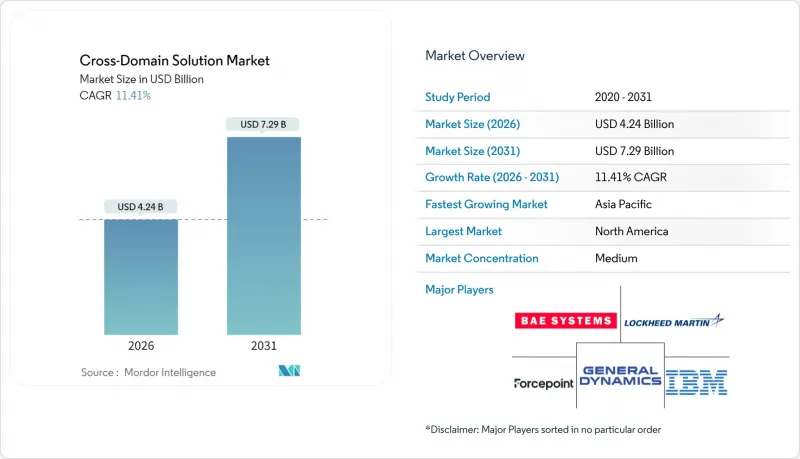

クロスドメインソリューション市場は、2025年の38億1,000万米ドルから2026年には42億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR 11.41%で推移し、2031年までに72億9,000万米ドルに達すると予測されています。

この成長は、機密データの増加、義務化されたゼロトラスト構想、老朽化したエアギャップ型インフラを置き換える近代化プログラムによって推進されています。特に防衛機関、情報機関、重要インフラ事業者において需要が最も高く、これらの組織は複数のセキュリティドメイン間でデータを移動させる必要がありながら、漏洩リスクを回避しなければなりません。データダイオードなどのハードウェアアプライアンスが依然として導入の主流を占めていますが、政府向けクラウドエンクレーブの成熟に伴い、クラウドホスト型ゲートウェイやマネージドサービスの採用が進んでいます。地政学的緊張は支出をさらに加速させており、特にインド太平洋地域では政府がサイバー防衛をゼロから構築中です。一方、認証サイクルの長期化と人材不足が短期的な導入を抑制しており、確立された防衛プライム企業とニッチな専門企業が共存する市場を形成しています。

世界のクロスドメインソリューション市場の動向と洞察

機密扱いのマルチドメインデータフローの急増

機密扱いのセンサー、衛星、ISRプラットフォームは現在、SECRET、TOP SECRET、連合ネットワーク間でやり取りされる必要のあるテラバイト規模のデータを毎日生成しています。手動によるスニーカーネット転送はもはや現実的ではなく、米国防総省のRaise-the-Barプログラムは、2020年以降300%増加した機密トラフィックに対応するため、自動化されたクロスドメインパイプラインを明示的に要求しています。NATOの共同作戦は、シームレスでありながら区画化されたデータ共有の要件をさらに増幅させ、各機関は機密性を確保しつつリアルタイムの共同作業を可能にする、認証済みのクロスドメインゲートウェイの導入を迫られています。

米国防総省およびNATOにおける厳格なゼロトラスト要件

2025年国防総省ゼロトラスト戦略は、あらゆるトランザクションの継続的検証を規定しており、クロスドメインソリューションには細粒度のIDチェックと行動分析の組み込みが求められます。NATO加盟国も同様のアプローチを採用し、2024年にはサイバーセキュリティ近代化に1,500億米ドルを計上しています。NIST SP 800-207への準拠を証明し、共通基準評価を通過できるベンダーは現在、プレミアム価格を提示できる一方、従来の境界ベースの製品は急速に置き換えられています。

複雑な複数機関認証サイクル

製品は共通基準EAL4+試験に加え、NIAP、NSA、NCDSMOの審査を通過する必要があり、これにより納期が18~24ヶ月延長されます。NATO加盟国はそれぞれ独自の認証スキームを運用しているため、ベンダーは重複した評価を求められ、新規参入の障壁が高まっています。

セグメント分析

2025年、ハードウェアアプライアンスはクロスドメインソリューション市場の52.55%を占めました。これは厳格な軍事試験基準を満たす高保証データダイオードの需要拡大が牽引しています。一方、サービス市場はCAGR14.23%で拡大が見込まれます。これは機関がスキル不足を補うため運用管理サービスへ移行しているためです。管理サービスのクロスドメインソリューション市場規模は、予算制約のあるプログラムにおける運用経費優先の傾向を反映し、資本購入を上回るペースで拡大すると予想されます。24時間365日の監視、パッチ管理、継続的な認証サポートをパッケージ化するベンダーは、予測可能なコストとコンプライアンス保証を求める顧客の関心を集めています。

ハードウェア分野も静止状態ではありません。サプライヤーは現在、FPGAベースのポリシーエンジンを組み込み、クラウドゲートウェイと統合する仮想化ダイオード機能を提供しています。しかしながら、調達チームは依然として最高機密レベル向けに物理的に隔離された送信専用チャネルを好みます。予測期間中、成功するベンダーはハードウェアの信頼性とソフトウェア定義オーケストレーションを融合させ、改ざん耐性のある経路を維持しつつゼロトラストスタックへの統合を容易にする企業となるでしょう。

転送ゲートウェイは2025年収益の48.23%のシェアを維持しましたが、アクセス中心の製品は15.54%のCAGRが見込まれており、このペースが2031年までにクロスドメインソリューション市場情勢を再構築する可能性があります。アイデンティティ駆動型アクセス制御はゼロトラストの理念と完全に合致し、管理者が特定のデータセットに対して時間制限付きでコンテキスト認識型のアクセス権を付与することを可能にします。これにより、ドメイン間でファイルを一括移動させる必要がなくなります。アクセスゲートウェイのクロスドメインソリューション市場シェアは、企業向けIAM(アイデンティティ管理)およびSIEM(セキュリティ情報イベント管理)プラットフォームに直接連携できる能力によって押し上げられています。

転送に特化したベンダーは現在、属性ベースのアクセス制御要素を組み込んでおり、一方、アクセス制御の専門家はファイル転送機能やプロトコル切断機能を追加しており、統合プラットフォームの将来像を示唆しています。その結果、別々のスタックを維持することは監査の複雑さとライフサイクルコストを増加させるため、統一されたポリシーエンジンを提供するサプライヤーを、購入者がますます候補に挙げるようになっています。

地域別分析

北米は、米国国防総省による8,410億米ドルの予算と、確立された認証プロセスに支えられ、2025年の収益の41.45%を占めました。ロッキード・マーティンなどの主要契約業者は、2024年の売上高が710億7,000万米ドルに達し、クロスドメインの展開とアップグレードの持続的なパイプラインを保証しています。AWS Secret RegionやAzure Government Secretなどの連邦政府のクラウドエンクレーブは、インパクトレベル6の機密ワークロード向けにターンキーホスティングを提供することで、導入を加速しています。

アジア太平洋地域は、17.02%のCAGRで最も急成長している市場です。日本の2025年の防衛予算は過去最高の7,340億米ドル、オーストラリアのREDSPICEサイバーイニシアチブ、そしてインドで進行中の三軍近代化により、国内および欧米のゲートウェイベンダーにとって肥沃な土壌が生まれています。QUADパートナーシップは、共通の相互運用性ベンチマークを設定しており、準拠ベンダーは多国籍の指揮統制プロジェクトで有利なスタートを切ることができます。

欧州はNATOのデジタル変革構想とEUサイバーセキュリティ認証枠組みにより着実な勢いを維持しており、これにより複数国家の承認手続きが簡素化されます。ドイツ、フランス、英国は、国内のデータ主権法規制を満たしつつ連合データ共有を支援するクロスドメインプラットフォームへの投資を進めています。

その他の地域では、中東・アフリカ市場は発展途上ながら戦略的意義を有しております。サウジアラビア国家サイバーセキュリティ庁はエネルギー施設向けにダイオードベースのセグメンテーションを義務付け、南アフリカ国防軍は今後の衛星地上局にクロスドメイン保護機能を組み込む計画です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 多領域機密データフローの急増

- 米国国防総省およびNATOにおける厳格なゼロトラスト要件

- エアギャップ接続を必要とするAI/ML意思決定支援システムの急速な普及

- 機密ワークロード向け商用クラウド・エンクレーブの活用拡大

- 新規衛星コンステレーションにおける宇宙ー地上テレメトリセキュリティの脆弱性

- 重要インフラにおけるOT-IT融合の急増

- 市場抑制要因

- 複雑な複数機関による認証サイクル

- クロスドメイン対応のDevSecOps人材の不足

- データダイオードプロトコルにおける相互運用性基準の不足

- 小規模導入における総所有コスト(TCO)の高さ

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済的影響評価

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- ソリューションタイプ別

- アクセスソリューションズ

- 転送ソリューション

- その他の種類

- 展開別

- クラウド

- オンプレミス

- エンドユーザー別

- 航空宇宙・防衛

- 法執行機関および保安機関

- 重要インフラ事業者

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BAE Systems plc

- Lockheed Martin Corporation

- General Dynamics Corporation

- Forcepoint LLC

- IBM Corporation

- Advenica AB

- Cisco Systems Inc.

- Everfox Inc.

- Owl Cyber Defense Solutions LLC

- 4Secure Ltd.

- Raytheon Technologies Corp.

- Northrop Grumman Corp.

- Airbus Defence and Space

- Thales Group

- Leonardo S.p.A.

- Rohde and Schwarz GmbH and Co. KG

- Ultra Intelligence and Communications

- Seceon Inc.

- Waterfall Security Solutions Ltd.

- Belden Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日