米国の歯科サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Dental Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934909

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

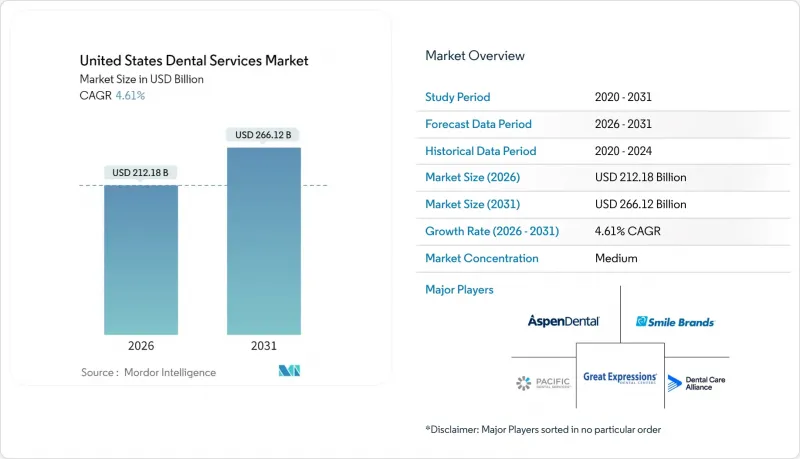

米国の歯科サービス市場は、2025年の2,028億3,000万米ドルから2026年には2,121億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.61%で推移し、2031年までに2,661億2,000万米ドルに達すると予測されています。

人材不足や投入コストのインフレにもかかわらず堅調な成長が続く背景には、人口動態の変化、複数の高齢者向けメディケア・アドバンテージ歯科給付の拡充、歯科サービス組織(DSO)の統合加速による患者数の増加が挙げられます。未治療の口腔疾患の増加、透明アライナー治療の急速な普及、雇用主による保険適用範囲の拡大が、全年齢層における持続的な治療需要を支えています。DSOは規模の経済を活用し、調達と技術投資を一元化することで、独立クリニックにとって課題となる運営コストを削減しています。一方、技術先進的な診療所では、口腔内スキャナーやAI診断を導入し、治療時間の短縮と患者満足度の向上を図っています。これは、米国の歯科サービス市場の次の成長段階を支えるデジタル変革サイクルを強化するものです。

米国の歯科サービス市場の動向と洞察

未治療の口腔疾患による負担の増大

歯周病は米国成人の45%に影響を及ぼし、生産性低下や緊急処置による年間1,540億米ドルの経済的負担を生み出しています。これらの未治療症例は地方郡に集中しており、管轄区域の65%が歯科医療専門家不足地域となっています。この未処理症例の蓄積に対し、移動診療ユニットや遠隔歯科診療プラットフォームが対応を開始しています。価値に基づく報酬制度が早期発見を促進し、歯科医院では初期の虫歯を早期に発見するチェアサイド診断の導入が進んでいます。これにより、高額な歯内療法に発展する前に治療が可能となります。口腔スクリーニングを一次医療の定期検診に組み込むことで、従来治療を受けられなかった患者層を取り込み、米国の歯科サービス市場はさらに拡大します。医療と歯科の連携を組み込んだ診療所は、これまでサービスが行き届かなかった層にアプローチし、予防医療の収益を向上させると同時に、長期的な修復治療のコスト削減を実現できます。

透明アライナーとデジタルワークフローの急速な普及

口腔内スキャナーは2024年時点で調査対象歯科医の53%に普及し、即日クラウン治療や修復治療の通院回数を削減可能としました。アライン・テクノロジー社によれば、2024年の透明アライナー新規治療開始件数の70%を成人が占め、思春期層以外の幅広い需要が浮き彫りとなりました。完全デジタルワークフローは生産性を25%向上させ、患者満足度を15%高め、早期導入者の競争優位性を強化します。人工知能は歯の移動予測やプリントジョブ開始前のマージン誤差を指摘し、手戻り率を削減します。消費者向け直接販売(DTC)の透明性のあるアライナーブランドが積極的に市場展開する中、専門医療機関はDTCの利便性と臨床的監督を組み合わせたハイブリッド提供へ転換し、治療成果を保護します。

高額な治療費と限定的な審美治療の保険適用

大規模な修復治療や審美治療における患者様の自己負担額は5,000米ドルを超える場合があり、中所得世帯の治療受診を妨げております。保険が選択的なベニアやホワイトニングを補償することは稀であり、需要を富裕層に限定し、高利益率サービスの普及を制限しています。歯科金融プラットフォームや会員制サービスは費用負担の格差解消を目指していますが、利用は依然として都市部に集中しています。輸入合金や樹脂化合物への関税引き上げは診療所のコスト圧力を増大させ、患者の受諾率に重くのしかかっています。第三者による広範な補償がなければ、任意支出の制限により、近い将来における審美歯科治療の需要拡大は抑制されるでしょう。

セグメント分析

2025年時点で、歯内療法は米国の歯科サービス市場シェアの23.05%を占めております。これは、虫歯の蔓延が持続していること、および天然歯を維持する臨床的必要性を反映した結果です。施術費用は1,200~2,500米ドルと経済的に魅力的であり、ロータリーインスツルメンテーションなどの技術進歩により施術サイクルが短縮され、処理能力が向上しています。また、医療上必要な根管治療の保険適用範囲拡大により、患者の自己負担額が抑制されることも根管治療需要の追い風となっています。一方、審美歯科分野は2031年まで年平均CAGR5.05%で拡大を続けております。ソーシャルメディア美学、デジタルスマイルデザイン、可処分所得の増加が相まって、選択的治療であるベニア、ホワイトニング、アライナーの需要を牽引しております。チェアサイドCAD-CAMの導入により即日ベニア治療が可能となり、多忙な専門家の機会コストを削減するとともに、プレミアム価格設定を支えております。

審美処置は依然として保険適用範囲の不足により高所得層に限定されていますが、ファイナンスプログラムや小売クリニックチャネルにより漸進的に普及が進んでいます。メーカーは審美性と機能性の両要件を満たす生体適合性のある半透明ジルコニアをリリースし、美観と耐久性のトレードオフを縮小しています。歯内療法専門医は、コーンビームCT画像を利用する一般歯科医からの進出に直面しています。しかしながら、複雑な根管形態を伴う臼歯治療においては、紹介患者数は依然として堅調です。競合優位性は、AIガイドによる根管長測定と1回完結型治療プロトコルの統合により、患者体験を向上させることに懸かっています。

2025年時点で、17歳以上~65歳未満の層が米国の歯科サービス市場規模の53.72%を占めました。これは民間保険の普及と、修復治療や選択的治療を支える安定した雇用所得に支えられています。この層では、定期的な歯科衛生士による検診受診が安定しており、職場環境における外見への期待が高まる中、透明矯正装置療法への関心も上昇しています。一方、17歳以下層は5.35%のCAGRで最も急速に拡大しており、メディケイドの小児歯科保険や、フッ素ワニス・シーラント給付を新たに含む雇用主保険が後押ししています。学校での予防啓発活動による早期虫歯発見と、テレデンティストリーによるフォローアップが保護者の仕事への支障を軽減し、治療継続率を高めています。

65歳以上の高齢者層では、メディケア・アドバンテージの歯科給付対象拡大により勢いが増しています。これにより、複数ユニットインプラントや歯周病維持管理治療の増加に伴い、処置件数の増加と平均症例価値の向上が見込まれます。Z世代は、モバイルアプリによる予約や環境に配慮した材料の選択など、新たな消費行動をもたらしています。デジタルコミュニケーションと柔軟な金融サービスを整備する歯科医院は、ライフステージを超えた患者様の継続的な支持を獲得し、米国の歯科サービス市場における生涯患者価値を支えるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 未治療の口腔疾患の増加に伴う負担の増大

- 透明性のあるアライナーとデジタルワークフローの急速な普及

- DSO(歯科サービス組織)の浸透拡大とプライベート・エクイティ資金調達

- メディケア・アドバンテージ歯科給付の拡充

- AIを活用した診断支援による診療時間の短縮

- 大型店舗内における小売クリニックモデル

- 市場抑制要因

- 高額な処置費用と限定的な審美歯科保険適用範囲

- 歯科衛生士及びアシスタントの人材不足

- インフレ連動による消耗品・検査費用の上昇

- 州レベルにおける中級医療提供者の業務範囲制限

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- 歯科インプラント

- 歯内療法

- 歯周病学

- 矯正歯科

- 入れ歯

- 審美歯科

- その他

- 患者の年齢層別

- 17歳以下

- 17歳以上~65歳以下

- 65歳以上

- プロバイダーモデル別

- 独立開業

- 歯科サービス組織

- 公的

- サービス提供者別

- 病院

- 歯科医院

- その他

- 支払い方法別

- 民間保険

- 公的保険

- 自己負担

第6章 競合情勢

- 市場集中度

- Competitive Benchmarking

- 市場シェア分析

- 企業プロファイル

- 32 Dental

- Affordable Care

- Aspen Dental Management, Inc.

- ClearChoice Dental Implant Centers

- Coast Dental

- Decision One Dental Partners

- Dental Care Alliance

- Dental Service Group

- Gentle Dental

- Great Expressions Dental Centers

- Heartland Dental

- InterDent

- MB2 Dental

- Midwest Dental

- Mondovi Dental

- Pacific Dental Services

- Smile 360

- Smile Brands Inc.

- Smile Doctors

- Sonrava Health

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日