|

市場調査レポート

商品コード

1934906

テスト・計測:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Test And Measurement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| テスト・計測:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 127 Pages

納期: 2~3営業日

|

概要

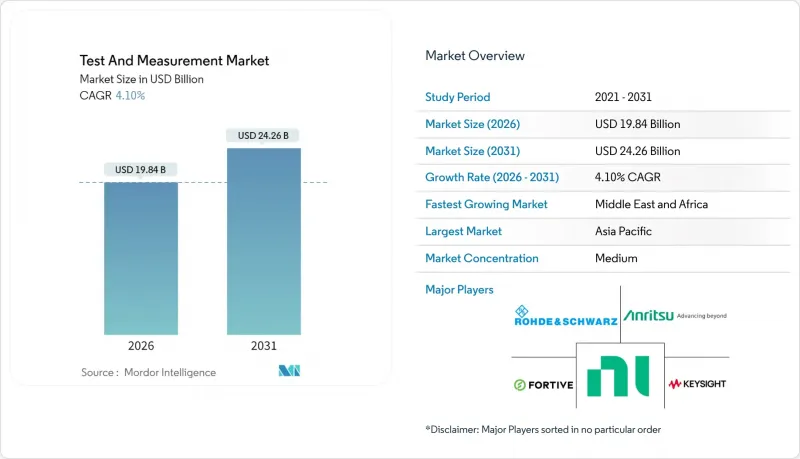

2026年のテスト・計測市場の規模は198億4,000万米ドルと推定され、2025年の190億6,000万米ドルから成長を続けています。

2031年には242億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR4.1%で拡大すると予測されています。

エンジニアはハードウェア中心のシステムから、資本要件を軽減しつつ利益率を向上させるソフトウェア定義のサブスクリプション型プラットフォームへと移行しています。モジュラー計測機器は2030年まで年率4.7%で成長し、設計チームが複雑なデバイス向けに再構成可能なアーキテクチャを求める中、この移行を象徴しています。アジア太平洋地域は、5G/6Gのインフラ整備と高度な電子機器製造能力に支えられ需要を牽引しています。一方、自動車業界の電動化推進と医療分野の厳格化するコンプライアンス規制がセグメント拡大を後押ししています。エマーソンによるナショナルインスツルメンツの82億米ドル買収に代表される戦略的統合は、ソフトウェア連携型自動テストエコシステムの価値高まりを浮き彫りにしています。

世界のテスト・計測市場の動向と洞察

自動車eモビリティ分野における高電圧・高帯域幅テストソリューションの需要

電気自動車プラットフォームは400Vから800Vの範囲で動作し、厳格な安全性と効率性の基準を満たす必要があります。ティア1メーカーの研究施設では、バッテリー、インバーター、モーターの検証用に200基以上の専用試験台を設置し、動的負荷および温度プロファイルにわたるマイクロ秒レベルの測定を可能にしています。統合型電力アナライザーは現在1MS/sでサンプリングを行い、従来装置では捕捉できなかった過渡的なスパイクを捕捉することで、回生ブレーキ環境下における駆動系の信頼性を確保しています。

アジアにおけるサブ6GHz帯およびミリ波帯のテスト能力を牽引する5G/6Gの急速な展開

中国が2024年初頭に打ち上げた6G試験衛星は、統合型宇宙・地上ネットワークのベンチマークとなりました。50GHz以上で動作するミリ波リンクは高い経路損失に悩まされ、スペクトラムアナライザのダイナミックレンジ性能に対する要求水準を引き上げています。アジアの通信事業者が次世代展開を加速する中、無線試験室、フェーズドアレイ特性評価装置、リアルタイム信号レコーダの需要が急増しています。

レンタル需要の増加が新興市場における新規計測器の平均販売価格を押し下げ

予算制約のあるユーザーは、初期設備投資を不要とするレンタル契約を好みます。レンタル企業は現在、校正と物流をパッケージ化し、OEMの利益率を圧迫しているため、ベンダーは堅牢で現地修理可能な機器の設計を迫られています。サブスクリプション型ソフトウェアと低コストのハードウェア更新を組み合わせたハイブリッドモデルが注目を集めています。

セグメント分析

汎用試験装置のテスト・計測市場規模は、2025年においても収益シェア65.35%と圧倒的な存在感を維持し、幅広い研究開発・製造業務を支えています。しかしながら、成長はモジュラー計測機器へと軸足を移しつつあります。エンジニアが拡張性と迅速な再構成を優先する中、この分野は2031年までCAGR4.55%で拡大が見込まれます。設計チームは混合信号統合のため、FPGAベースのカードとPXIシャーシを統合し、ラック占有面積を削減しながらチャンネル密度を維持しています。

5G端末の発売と初期6Gプロトタイプを背景に、RFおよびマイクロ波試験システムの需要も加速しています。従来は熱雑音フロアによって制限されていたスペクトラム解析の感度は、ADC解像度の向上と低位相雑音シンセサイザーの採用により、現在では大幅に向上しています。機械試験装置は材料・構造検証に不可欠ですが、重厚なフレームワークが数十年使用可能なため、更新サイクルは緩やかです。自動試験装置は半導体量産ラインを支え、パラメトリック測定とAI駆動の異常値検出を組み合わせ、歩留まりを99.5%以上に維持します。

運用支出戦略は、企業が測定能力を調達する方法を再構築しています。資産管理およびレンタルサービスは、CAGR6.05%で最も急速に成長しているサービス分野であり、製造業者が最新のプラットフォームへのアクセスを確保しつつ、現金を温存することを可能にします。サブスクリプション型バンドルには、遠隔校正、予知保全、コンプライアンス文書化が含まれるようになりました。しかしながら、校正サービスは2025年においてもテスト・計測市場規模の71.20%という圧倒的なシェアを維持しており、半導体リソグラフィー、航空宇宙アビオニクス、医療診断分野におけるトレーサブルな精度に対する法的要件を反映しています。

デジタルワークフローにより校正サイクルが効率化されています。QRコードによる資産追跡で各機器とサービス記録を紐付け、自動化フィクスチャにより所要時間を最大25%短縮。遠隔ファームウェア更新により定期訪問間の計測ギャップを解消します。トレーニングおよびコンサルティングサービスがポートフォリオを補完し、パワーインテグリティ、EMC、安全重要ソフトウェア検証におけるスキルギャップを埋めるオンプレミスワークショップを提供しています。

地域別分析

2025年、アジア太平洋地域は世界収益の37.62%を占め、深い電子機器製造エコシステムと積極的な5G/6Gインフラ投資を反映しました。中国のフィールドテストネットワークは10倍の性能向上を示し、マルチポートベクトルネットワークアナライザやOTAチャンバーの受注を牽引しました。台湾と韓国のファウンドリは、AIアクセラレータ向け2.5Dパッケージの検証用に高密度プローブステーションを導入しました。

第2位の北米地域では、航空宇宙・防衛・医療分野の強みと、IEC 60601に基づくEMC検証を義務付けるFDAの厳格な監督が寄与しました。2024年のインフラ刺激策後、AIおよびクラウドテストプラットフォームへの投資が加速。光ファイバー・タワー・データセンター資産におけるプライベートエクイティ取引が、携帯型光時間領域反射計(OTDR)および高速BERTの需要を押し上げました。

中東・アフリカ地域は、通信事業者のバックホール回線アップグレードや産業オペレーターのISO認証品質フレームワーク導入により、2031年まで5.15%という最速のCAGRを示しました。水素・太陽光プロジェクトを中心とした地域のエネルギー構想も、精密電気計測を必要としました。欧州は、リサイクル検証を義務付ける持続可能性規制に支えられ、EVパワートレインおよびバッテリー試験技術における優位性を維持しました。南米におけるスマートグリッドとブロードバンド容量の拡充は、電力分析装置およびRF干渉分析装置の追加受注を促進しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車Eモビリティにおける高電圧・高帯域幅テストソリューションの需要

- 急速な5G/6G展開がアジアにおけるサブ6GHz帯及びミリ波帯のテスト能力を牽引

- AI搭載の設計検証ツールが半導体市場投入期間を短縮

- 欧州における統合型EVバッテリーサイクラーの採用拡大

- 北米における医療用電子機器のEMC/EMI基準の強化

- 設備投資からテスト・アズ・ア・サービス(TaaS)サブスクリプションモデルへの移行

- 市場抑制要因

- レンタルシフトが新興市場における新規計測機器の平均販売価格(ASP)を押し下げ

- RF人材の不足がミリ波テスト導入を阻害

- 分断された世界の校正基準がコンプライアンスコストを増加させる

- 精密半導体に対する貿易障壁がサプライチェーンを混乱させる

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 汎用試験装置(GPTE)

- 機械試験装置(MTE)

- モジュラー計測機器(PXI、VXI、AXIe)

- RF/マイクロ波試験装置

- 自動試験装置(ATE)

- 特殊機器(バッテリー、環境、信号品質)

- サービスタイプ別

- 校正サービス

- 修理・アフターサービス

- 資産管理・レンタルサービス

- トレーニング・コンサルティング

- エンドユーザー産業別

- 自動車・輸送

- 航空宇宙・防衛

- 電気通信・IT

- 半導体・電子機器製造

- ヘルスケア・医療機器

- 教育・研究機関

- 産業オートメーション・エネルギー

- フォームファクター別

- 卓上型/ラックマウント型計測器

- ポータブル/ハンドヘルド機器

- モジュラー/プラグインカード(USB、PCIe)

- 組込み/システム内テストモジュール

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Keysight Technologies Inc.

- Rohde and Schwarz GmbH and Co. KG

- National Instruments Corporation

- Fortive Corp.(Tektronix, Fluke)

- Anritsu Corporation

- Yokogawa Electric Corporation

- Advantest Corporation

- Teradyne Inc.

- VIAVI Solutions Inc.

- Teledyne Technologies Inc.(Teledyne LeCroy)

- EXFO Inc.

- Pico Technology Ltd.

- Chroma ATE Inc.

- Hioki E.E. Corporation

- BandK Precision Corporation

- GW Instek(Good Will Instrument Co.)

- Rigol Technologies Co. Ltd.

- Boonton Electronics(Wireless Telecom Group)

- AMETEK Inc.(VTI Instruments)

- Spectrum Instrumentation GmbH

- Astro-Nova Inc.