南北アメリカのセンサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Americas Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934886

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

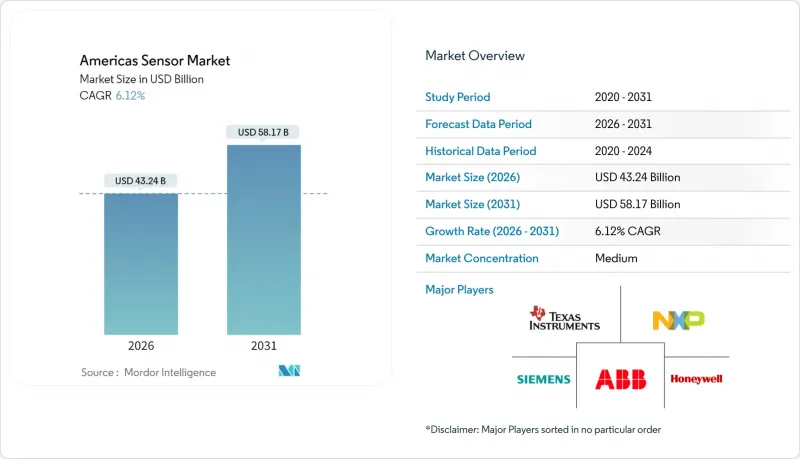

南北アメリカのセンサー市場は、2025年の407億5,000万米ドルから2026年には432億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.12%で推移し、2031年までに581億7,000万米ドルに達すると予測されています。

量子技術を活用したナビゲーションシステム、低消費電力のエッジAI処理、MEMSの小型化が相まって、需要を最も強く牽引しています。一方、スマートインフラへの公的資金の多額の投入が、大規模な導入を加速させています。自動運転車、精密農業、再生可能エネルギー監視への投資が、LiDAR、環境、振動センシング技術をめぐる競合を激化させています。地政学的摩擦が続く中、窒化ガリウムおよび炭化ケイ素基板のサプライチェーン国内回帰が急務となっています。戦略的M&A(特にSTマイクロエレクトロニクスによるNXPセンサー部門の9億5,000万米ドル買収計画)は、安全でAI対応のセンサーフュージョン機能を提供する垂直統合型プラットフォームへの移行を示唆しています。

南北アメリカにおけるセンサー市場の動向と洞察

消費者向けIoTデバイスの急速な普及

スマートホームの普及率は、米国およびカナダの主要都市において大衆市場レベルに達しており、コイン型電池で数年稼働可能な低消費電力ワイヤレスセンサーに対する持続的な需要を生み出しています。米国運輸省のSMART助成金は、都市全体の交通・大気質センサー導入を促進し、調達予算の確保と接続プロトコルの標準化を推進しています。これらのデバイスに組み込まれたエッジAIチップセットは、クラウドの遅延を解消し、データプライバシーを保護します。これは厳格なデジタル主権規則を実施する管轄区域にとって極めて重要です。この結果生じる数量増加は、MEMSサプライヤーの規模の経済を支え、公共交通ネットワークをアップグレードするラテンアメリカの都市圏にも需要が波及しています。

南北アメリカ製造業における自動化投資の増加

米国およびメキシコのOEMメーカー各社は、予知保全アルゴリズムに情報を提供する振動・音響・熱センサーで生産ラインを再構築し、計画外のダウンタイムを大幅に削減しています。ペトロブラスが供給するブラジル国内の工場では、センサーベースのエネルギーダッシュボードを導入し、光熱費の抑制とESG報告義務の達成を図っています。トタルエナジーズの製油所における無線振動センサーのパイロット導入では、四半期にわたり予定外の停止がゼロとなる実績が確認され、大規模展開の投資対効果(ROI)が実証されました。こうした成果により、デトロイトからモンテレイ、サンパウロに至る自動車、金属、食品加工の産業回廊において、センサー導入が定着する形で国境を越えた技術移転が加速しています。

安全上重要なセンサーに対する厳格な規制認証

自動車の機能安全規制により検証サイクルが最大18カ月延長され、専任のコンプライアンスチームを持たないベンチャー企業は不利な立場に置かれております。FDAの臨床グレードウェアラブル機器に対する規制では、高コストな生体適合性試験や市販後調査監査が義務付けられており、南北アメリカのセンサー産業が統合される中で既存企業の優位性が強化されております。

セグメント分析

環境センサーは7.86%という最速のCAGRを記録しています。これは、企業がスコープ1排出量目標の達成を急ぐ一方、自治体機関がリアルタイム大気質データの提供を義務付けているためです。しかしながら、温度測定デバイスは、HVAC(冷暖房換気)システムや民生用電子機器への普及により、南北アメリカセンサー市場シェアの19.46%という最大の割合を占めています。圧力・レベルセンサーはエネルギーパイプラインやスマート水道ネットワークで普及が進み、米国西部における干ばつ対策プロジェクトがこの動向を加速させています。流量・近接センサーは工場の無人化運営への移行に伴い、ロボット工学や包装ラインで採用が拡大。ハネウェル社が防衛契約向けに試験導入した量子磁力計や慣性計測装置は、超高精度ナビゲーション用途の到来を示唆しています。

農業分野では二次的な普及効果が顕在化しており、振動センサーと化学センサーがそれぞれ土壌の締固まり度と養分レベルを診断します。ウェアラブル機器に組み込まれた小型MEMS湿度センサーは健康モニタリング使用事例を推進し、磁気センサーは再生可能エネルギー用タービンの位置追跡を支えています。こうした動向が相まって、環境ソリューションは調達計画の最優先課題として位置づけられ、南北アメリカセンサー市場におけるシェアを拡大しています。

LiDARのCAGR8.02%は、自動車OEMメーカーが次世代ADASプラットフォームを確定させる中、他の全運用クラスを上回っています。同時に、容量式デバイスは、消費者向けおよび産業分野におけるタッチスクリーン、近接、充填レベルアプリケーションの持続的な需要により、出荷台数ベースで17.88%の首位シェアを維持しています。光学・イメージングセンサーは、エッジAI強化型ノイズ抑制技術の恩恵を受け、遠隔医療や大気質分析分野での浸透を深化させています。電気抵抗式センサーとバイオセンサーは、精度と較正ドリフトに極めて敏感なコールドチェーン物流や連続血糖モニタリング分野でニッチを切り開いています。

レーダーモジュールは衝突回避システムを超え、周辺警備や産業用クレーン自動化へ展開し、光学式視線(LOS)が機能しない環境における性能ギャップを埋めています。LiDAR、レーダー、イメージングユニットを共パッケージ化したマルチモード融合スタックは、自律走行シャトルの標準アーキテクチャとして台頭し、自律走行ソリューションに付随する南北アメリカセンサー市場規模をさらに拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 消費者向けIoTデバイスの急速な普及

- 北米および南米における製造業の自動化投資の増加

- スマートインフラ改修に対する政府の奨励策

- 電気自動車および自動運転車の普及に伴うマルチセンサースイートの需要拡大

- 低消費電力エッジAIの台頭によるオンセンサー解析の実現

- 医療用ウェアラブル機器における印刷可能/フレキシブルセンサーの採用拡大

- 市場抑制要因

- 安全上重要なセンサーに対する厳格な規制認証

- MEMS製造ラインにおける高額な設備投資

- 特殊材料(GaN、SiC)におけるサプライチェーンの集中

- センサーデータの完全性に関連するサイバーセキュリティ上の責任

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 測定パラメータ別

- 温度

- 圧力

- レベル

- フロー

- 近接

- 環境

- 化学

- 慣性計測装置

- 磁気

- 振動

- その他のパラメータ

- 運用モード別

- 光学

- 電気抵抗

- バイオセンサー

- ピエゾ抵抗式

- 画像

- 静電容量式

- 圧電

- LiDAR

- レーダー

- その他のモード

- センサー技術別

- MEMSセンサー

- 非MEMSセンサー

- エンドユーザー産業別

- 自動車

- 民生用電子機器

- スマートフォン

- タブレット、ノートパソコン、コンピュータ

- ウェアラブルデバイス

- スマート家電

- その他の民生用電子機器

- エネルギー・公益事業

- 産業オートメーション

- 医療・健康分野

- 建設、農業、鉱業

- 航空宇宙

- 防衛・セキュリティ

- 国別

- 米国

- カナダ

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- その他のアメリカ諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Texas Instruments Incorporated

- TE Connectivity Ltd.

- Omega Engineering Inc.

- Honeywell International Inc.

- Rockwell Automation Inc.

- Siemens AG

- ams-OSRAM AG

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Bosch Sensortec GmbH

- SICK AG

- ABB Ltd.

- OMRON Corporation

- STMicroelectronics N.V.

- Analog Devices, Inc.

- Microchip Technology Inc.

- Sensata Technologies Holding plc

- Murata Manufacturing Co., Ltd.

- Panasonic Holdings Corporation

- Qualcomm Incorporated

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日