端子台:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Terminal Block - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934876

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

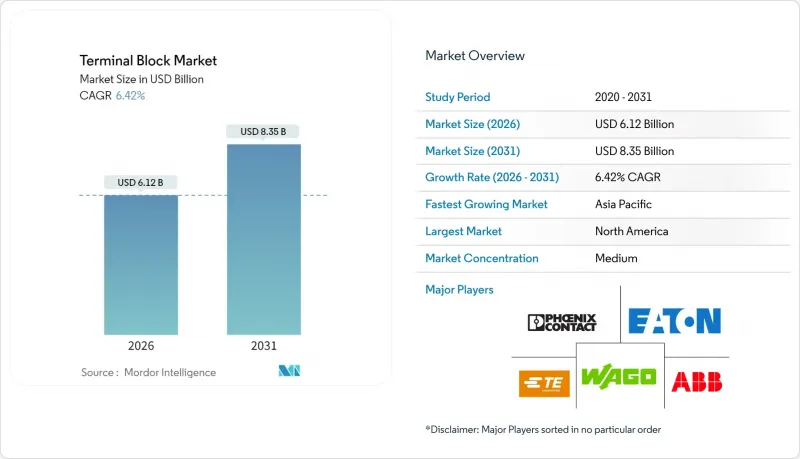

端子台市場は2025年に57億5,000万米ドルと評価され、2026年の61億2,000万米ドルから2031年までに83億5,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.42%と見込まれています。

産業オートメーションの急速な普及、再生可能エネルギーインフラの拡大、そして加速する建物の電化プログラムがこの成長を支えており、端子台市場は世界の電化動向の主要な受益者として位置づけられています。モジュラー配線アーキテクチャとセンサーを豊富に備えた生産環境の融合により、高密度フィードスルーブロックおよびセンサー/アクチュエータブロックの需要が高まっています。再生可能エネルギー用途では1,500V定格の高電圧直流ブロックの採用が促進される一方、北米および欧州におけるビルオートメーションの改修では、設置時間の短縮と保守の容易化を実現するコンパクトなDINレールソリューションが好まれています。一方で、銅・アルミニウム価格の変動や偽造部品リスクが、既存サプライヤーの利益拡大を抑制しています。しかしながら、確立されたブランドは配線作業を削減しスマート工場の再構成性を支援するプッシュイン式・プラグイン式設計による革新を継続し、端子台市場における競争力を維持しております。

世界の端子台市場の動向と洞察

インダストリー4.0が牽引するモジュラー配線への需要

製造業者は、柔軟性が高くセンサーを豊富に搭載した操業を実現するため、生産ラインの再設計を進めており、迅速な配線変更が求められています。フェニックスコンタクト社は、このようなスマートファクトリー導入を支援するため、自動化物流に1億ユーロを投資しました。ヴァイドミュラー社が導入したモジュラー式サイドエントリー・プッシュインブロックは接続時間を50%短縮し、ダウンタイムなしでラインの再構成を可能にします。制御盤メーカーは、組立サイクルの短縮と熟練労働力の削減によるメリットを得ており、端子台市場はインダストリー4.0アーキテクチャの中核的推進力として強化されています。IO-Linkやその他のデバイスレベルネットワークは、制御盤あたりのI/Oポイント数をさらに増加させ、センサー/アクチュエーターブロックの受注を促進しています。自動化プラントがアジア太平洋地域および欧州で普及するにつれ、モジュラー配線接続密度への需要は主要な促進要因であり続けるでしょう。

再生可能エネルギーの拡大には堅牢な電力分配が不可欠

世界の太陽光・風力発電設備の増加に伴い、紫外線・振動・広範囲な温度変化に耐える定格の端子台が求められています。TEコネクティビティはハーガー社の買収によりエネルギー関連製品群を拡充し、これらの設備向け雷保護・接地ソリューションを提供しています。バッテリーエネルギー貯蔵システムには、極性逆転を防止する高電圧直流ブロックが必要です。フェニックスコンタクト社の極性コネクタは、1,500Vアレイのこの要件を満たします。送電網事業者も、間欠的な発電からの送電を最適化するため、電流検出機能を統合したスマート端子台を指定しています。このインフラ整備の推進により、堅牢で監視機能付き接続ハードウェアの設置ベースが拡大し、端子台市場の収益見通しが強化されます。

銅・アルミニウム価格の変動性

2025年初頭、銅価格はトン当たり1万米ドルを超え、導電性金属を大量に消費するブロックメーカーの利益率を圧迫しました。アルミニウムコストの急騰は、大断面電力ブロックにも追加負担をもたらしています。契約上の金属価格条項により一部コストは買い手に転嫁されますが、競争入札により完全な回収が制限され、端子台市場全体の純利益率が抑制されています。サプライヤーはリスク軽減のため銅被覆アルミニウムや導体質量削減設計を模索していますが、認証サイクルの遅延が急速な普及を妨げています。

セグメント分析

2025年時点で、フィードスルーブロックは端子台市場規模の35.92%を占め、工場や機械設備における電力分配の基盤となるコネクターとして機能しております。頑丈なネジクランプ設計により多様な導体サイズに対応可能なため、OEM向け標準カタログ品としての地位を維持しております。一方、センサー/アクチュエーターブロックは、状態監視や予知保全を実現するための分散型I/O導入に伴い、8.28%という最速のCAGRを記録しております。単位長さあたりの高接点密度は、キャビネットの小型化目標に沿うものです。バリアブロックおよびパネルブロックは、エネルギー・鉄道アプリケーションにおける高電圧および安全要件を満たし、一方ヒューズ・ディスコネクトタイプは回路保護機能を統合し、保護機能内に接続性をさらに組み込みます。熱電対ブロックおよびLEDステータスブロックは、信号処理と配線を融合したアプリケーション特化設計への移行を示しています。

フィードスルーの優位性は持続するもの、IIoT導入によるセンサーポイントの増加に伴い、その優位性はわずかに低下する見込みです。このためメーカー各社は、省スペース性と迅速な交換性を兼ね備えた多段式および着脱式センサーブロックで製品ラインを拡充しています。こうした動向は製品構成の変化を促進し、端子台市場全体で平均販売価格の上昇と収益成長を支えています。

DINレールブロックは、世界の標準化と現場サービスにおける利便性により、2025年の端子台市場シェアの54.78%を占めました。そのスナップオン設計は改造や拡張を簡素化し、パネルビルダー間で在庫の共通性を維持します。PCB実装ソリューションは現時点では規模が小さいもの、ドライブ、電源装置、IoTエッジノードにおける小型化されたアセンブリに対応するため、7.16%のCAGRで成長しています。ピックアンドプレース互換性により高速SMTラインが可能となり、単価は高めながら総製品コストを低減します。振動隔離や大電流ラグが必要な重装備筐体では、パネル取付型および直接部品実装型のバリエーションが引き続き採用されています。

電子機器の統合が進むことで、PCB設計は量産性と複雑性の両面で拡大し、より多くの混合信号ブロックが基板上に集積されます。しかしながら、サービスエンジニアは依然としてDINレールレイアウトを好んでおり、ダウンタイムリスクや配線複雑性からモジュール性が正当化されるためです。この共存関係が、端子台市場内における健全なセグメント多様性を支えています。

地域別分析

北米は2025年に端子台市場収益の41.38%を占め、航空宇宙・自動車・プロセス産業における確立された製造基盤が支えています。送電網近代化とメキシコへのニアショアリングが安定したキャビネット需要を確保。UL 1059規格がプレミアム認証ブロックの選好を強化し、平均価格を維持しています。ただし設置ベースの成熟に伴い成長は鈍化しているため、ベンダーは改修主導のアップグレードとスマートキャビネットソリューションに注力しています。

アジア太平洋地域は、中国の電子機器生産と地域の電化プログラムの恩恵を受け、2031年までCAGR7.05%で成長すると予測されています。中国国内メーカーはコスト競争力のあるPCBブロックを供給していますが、信頼性が求められる分野では世界のOEMメーカーが品質面で優位性を維持しています。インドおよびASEANのインフラ整備が、配電・工場自動化分野におけるDINレール採用を促進しています。しかしながら、同地域における模造品の蔓延は知的財産保護の課題となり、端子台市場の下位層における価格圧縮要因となっています。

欧州はドイツのインダストリー4.0展開を牽引役として、技術的に先進的な地位を維持しております。EUグリーンディールによる風力・太陽光・エネルギー貯蔵への投資が、過酷環境用ブロックの需要を喚起しています。ヴァイドミュラー社の11億200万ユーロの売上高と中国における生産能力拡大は、世界の化した欧州の競争力を裏付けています。東欧は新たな生産能力構築の可能性を秘める一方、ブレグジットは英国の物流を複雑化させています。中東・アフリカ地域は規模こそ小さいもの、スマートグリッドと産業多角化を着実な普及の触媒と捉え、端子台市場を新興インフラプロジェクトへと拡大させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インダストリー4.0が牽引するモジュラー配線への需要

- 再生可能エネルギーの拡大には堅牢な電力配電網が必要

- 成熟経済圏におけるビルオートメーション/HVAC改修

- 設置面積と保守性の観点からDINレールソリューションが好まれる

- 小型化されたIoTデバイスには3.5mm未満のPCBブロックが求められる

- EV急速充電器の安全規格が高電流ブロックを推進

- 市場抑制要因

- 銅およびアルミニウム価格の変動性

- 低コスト偽造品の氾濫

- サイバーセキュリティ対応の遅れが「スマート」ブロックの普及を遅らせる

- 精密ばね鋼の不足が生産能力を制約しております

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 貫通端子台

- バリア/パネル端子台

- 接地ブロック

- ヒューズおよび切断ブロック

- センサー/アクチュエーターおよびその他のタイプ

- その他の製品タイプ

- 取付方法別

- DINレール取付型

- プリント基板実装

- パネル/シャーシマウント

- その他の取付方法

- 接続技術別

- スクリュークランプ

- スプリングクランプ

- プッシュイン/プラグイン

- その他の接続技術

- エンドユーザー産業別

- 産業用制御・自動化

- 電力・エネルギー

- 建築・建設(HVAC/BMS)

- 輸送(鉄道、電気自動車充電)

- 電気通信およびデータ通信

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Phoenix Contact GmbH & Co. KG

- WAGO Kontakttechnik GmbH & Co. KG

- Weidmuller Interface GmbH & Co. KG

- TE Connectivity Ltd.

- Wieland Electric GmbH

- Eaton Corporation plc

- Omron Corporation

- ABB Ltd

- Rockwell Automation, Inc.

- Siemens Aktiengesellschaft(Siemens AG)

- Schneider Electric SE

- Molex, LLC

- Amphenol Corporation

- On Shore Technology, Inc.

- Dinkle International Co., Ltd.

- Klemsan Elektrik Elektronik Sanayi ve Ticaret Anonim Sirketi

- Marathon Special Products Corporation

- Camden Boss Limited

- CONTA-CLIP Verbindungstechnik GmbH

- Ningbo Degson Electronics Co., Ltd.

- Hubbell Incorporated

- Luetze International GmbH

- Phoenix Mecano AG

- WECO Electrical Connectors Inc.

- SwitchLab Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日