鋳鉄:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cast Iron - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934875

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

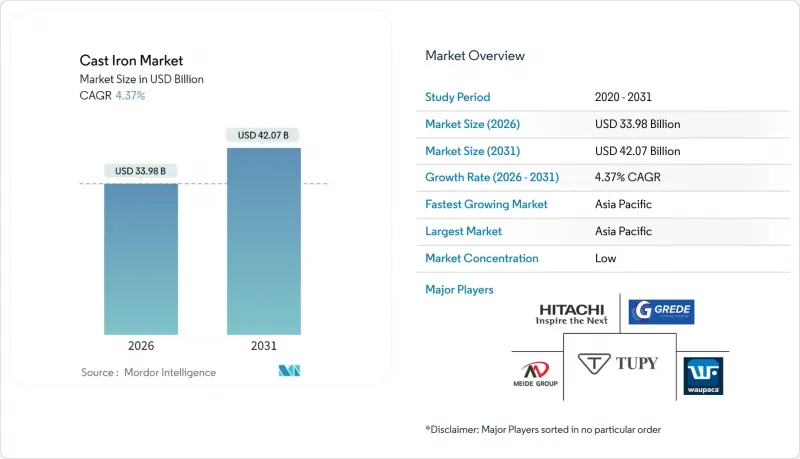

鋳鉄市場は2025年に325億6,000万米ドルと評価され、2026年の339億8,000万米ドルから2031年までに420億7,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.37%と見込まれます。

この着実な成長は、信頼性、機械加工性、コスト優位性が軽量化や新規合金の魅力を上回り続ける成熟産業における本素材の確固たる地位を反映しています。需要は、振動減衰と熱安定性を必要とする自動車用ブレーキシステム、ダクタイル鋳鉄管の設置、工作機械ベースによって支えられています。アジア太平洋地域における生産能力投資、特に中国の新規高炉建設やインドでの継続的な拡張は、供給を確保し下流メーカーへの納入コストを低減します。鋳造メーカーは再生可能エネルギー分野でも機会を捉えており、風力タービンハブには球状黒鉛鋳鉄を、高圧水素パイプラインにはダクタイル鋳鉄を活用しています。同時に、積層造形技術や電気炉への改造は、生産者がエネルギー消費量を削減し、持続可能性指標で差別化を図る一助となっています。

世界の鋳鉄市場の動向と洞察

自動車セクターからの顕著な需要

灰鋳鉄は、その熱伝導性と減衰特性が反復的な制動サイクルにおける安全基準に適合するため、ローター材料のデフォルトとして引き続き採用されています。コンパクトグラファイト鋳鉄(CGI)は、リサイクル性を損なうことなく質量を削減し、自動車メーカーが排出ガス規制を満たしつつ鋳造効率を維持することを支援します。ハイブリッドおよびレンジエクステンダーパワートレインは、小型化され高温に耐えるエンジンがより高い強度重量比を要求する成長分野を追加しています。同時に、電動化の進展により、モーターハウジングやバッテリーパック構造フレームなど、鋳鉄の新たな用途が生まれ、従来型エンジンの需要が減少した後も、金属の受注は持続する見込みです。

建設・インフラ分野における拡大

政府のインフラ計画により、水道・下水設備の改修向けにダクタイル鋳鉄管の採用が加速しています。100年の耐用年数と完全なリサイクル性を備えた本素材の特性が評価されているためです。アメリカン鋳鉄管会社の2億8,500万米ドルを投じた炉の近代化により、溶解能力が25%向上すると同時にCO2排出量を62%削減。これにより、公益事業者が脱炭素化目標を損なうことなく鋳鉄を指定できることが示されました。新興国では初期費用よりもライフサイクルコストの削減を重視する傾向が強まり、鋳鉄の耐久性が高額な初期投資を相殺する排水設備、橋梁支承、建築ファサード分野での需要が堅調です。この勢いは中東・ラテンアメリカの水道事業にも波及し、北米の住宅着工件数の減速を相殺しています。

高騰するエネルギー・コークス価格がコストを押し上げる

従来の高炉では、溶銑1トンあたり約0.6トンのコークスを消費するため、鋳造工場は変動する石炭輸入価格や炭素税の影響を受けやすくなっています。欧州の事業は電力料金と地政学的な不確実性によりコスト基盤が上昇し、最も重い負担を負っています。これにより一部の小規模鋳造所は操業停止や閉鎖に追い込まれています。コークスの乾式急冷システムやバイオチャール代替は熱損失と炭素強度を削減しますが、大規模生産者だけが償却可能な多額の資本支出を必要とします。再生可能電力価格が下落し、高炉の改造が普及するまでは、エネルギーは利益率の足かせであり、低コスト地域への生産移転の動機付けとなります。

セグメント分析

2025年時点でねずみ鋳鉄は鋳鉄市場シェアの47.12%を占め、その熱伝導性と振動吸収特性に依存するブレーキローター、エンジンハウジング、工作機械ベッド用途が基盤となっています。ハードレーザー表面処理による耐摩耗性向上により、粉砕設備や農業用耕起工具分野での需要拡大が見込まれます。

電気継手や手工具向けの可鍛鋳鉄需要増加によりCAGR4.84%を維持する一方、高引張強度と伸びが求められる水道インフラや風力発電鋳造品分野ではダクタイル鋳鉄のシェアが拡大しています。耐摩耗性鉱山ライナー向け白鋳鉄はニッチ市場を維持し、CGI(溶融鋳鉄)はOEMメーカーによる疲労特性の検証が進むにつれ緩やかな拡大傾向にあります。

地域別分析

アジア太平洋地域は2025年に世界生産量の38.45%を供給し、5.12%のCAGRで成長しています。同地域の鋳鉄市場は、鉱石採掘、コークス炉、下流加工を統合した密なバリューチェーン・クラスターに支えられています。河北省と山東省に新設された高炉は、高頂圧・酸素富化設計を採用し、従来型設備より10~12%少ないコークス消費量を実現。欧州メーカーとのエネルギー効率格差を縮小しています。フィリピンを筆頭とする東南アジアでは、年間鉄鋼消費量を1,000万トン規模に押し上げるインフラ計画が相次いで発表されています。

北米では自動化技術におけるリーダーシップと連邦政府の優遇措置が相まって、重要部品の国内回帰が進んでいます。米国鋳造協会の会員企業が1,050社を突破したことは、生産能力の更新と熟練労働者確保の追い風を示しています。プロセスのデジタル化と3D砂型印刷技術により、地域メーカーは防衛・航空宇宙分野や高付加価値の短納期EV部品など、高い利益率を伴う分野で俊敏性を発揮しています。しかしながら、スミス鋳造所などの施設が厳しい排出規制により閉鎖された事例は、コンプライアンスコストと競争力のバランス確保の必要性を浮き彫りにしています。

欧州ではエネルギー供給ショックを受け、コークス不足を補うため電気炉化やバイオチャール試験が進められています。2024年の見かけの鉄鋼消費量は2.3%減少し、建設業界は7四半期連続で縮小傾向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車業界からの顕著な需要

- 建設・インフラ分野における拡大

- 産業機械投資の成長

- 高強度部品へのダクタイル鋳鉄の採用

- 3D砂プリント技術による小ロット生産の実現

- 市場抑制要因

- 高騰するエネルギー価格とコークス価格がコストを押し上げる

- 鋳鉄に代わる軽量素材

- 変動する鉄鉱石関税と貿易障壁

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- グレード別

- ねずみ鋳鉄

- ダクタイル鋳鉄

- 可鍛鋳鉄

- ホワイトアイアン

- 鋳造プロセス別

- 砂型鋳造

- 遠心鋳造

- シェル・モールド鋳造

- 精密鋳造

- その他のプロセス

- 用途別

- 自動車・輸送機器

- 建設・インフラ

- 産業機械

- 電力・エネルギー

- 調理器具および家庭用品

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- インドネシア

- タイ

- ベトナム

- マレーシア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- ナイジェリア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)*/順位分析

- 企業プロファイル

- AKP Ferrocast Pvt. Ltd.

- Brakes India

- CALMET

- Castings P.L.C

- Chamberlin

- Crescent Foundry

- GIS

- Grede LLC

- Hitachi Power Solutions Co.,Ltd.

- LIAONING BORUI MACHINERY CO., LTD(DANDONG FOUNDRY)

- MEIDE GROUP

- NDC FOUNDRY

- Newby Holdings Limited

- OSCO Industries

- superironfoundry

- Tupy

- WAUPACA FOUNDRY, INC.

- Xinxing Ductile Iron Pipe Co.,ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日