|

市場調査レポート

商品コード

1934872

CNC工作機械:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)CNC Machines - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| CNC工作機械:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

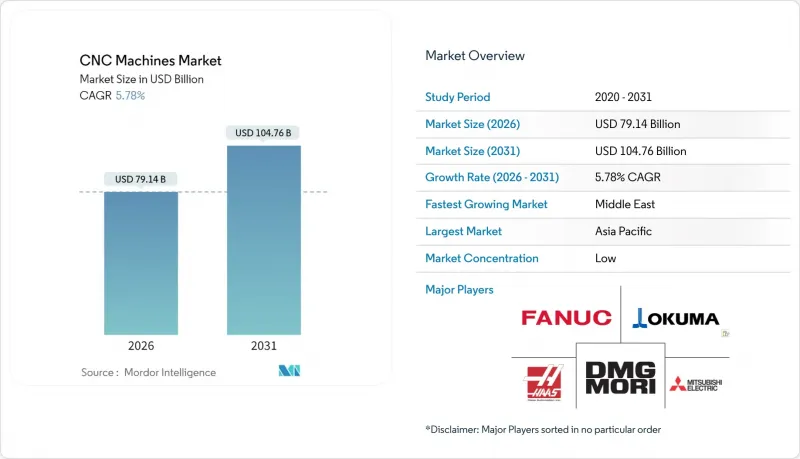

2026年のCNC工作機械市場規模は791億4,000万米ドルと推定され、2025年の748億2,000万米ドルから成長し、2031年には1,047億6,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR5.78%で拡大する見込みです。

デジタル対応生産への需要増加、電気自動車および航空宇宙プログラムにおける公差要求の厳格化、工場近代化への財政的優遇措置が、この拡大を総合的に支えています。ベンダーはハードウェア、ソフトウェア、予測サービスを統合するケースが増加しており、これにより顧客は生産能力を拡大しつつ、資産利用率を高め、新規設備購入を先送りすることが可能となります。調達戦略では現在、産業用5Gおよびエッジコンピューティングプラットフォームとの相互運用性を優先しており、これにより廃棄率を最大30%削減し、スペアパーツのリードタイムを10%短縮できます。地政学的なサプライチェーンへの懸念も、OEMメーカーが重要な機械加工業務を国内回帰させることを促しており、北米および欧州連合における国内設置の需要を強化しています。

世界のCNC工作機械市場の動向と洞察

インダストリー4.0主導の自動化アップグレード

製造業者は、孤立した工作機械から完全にネットワーク化されたセルへと移行しています。IoTセンサーがリアルタイムの稼働状況をエッジサーバーに送信することで、不良品を30%削減し、予備部品の在庫を10%削減しています。第5世代無線技術は従来の遅延問題を解消し、オペレーターに安定した接続性を提供することでプログラム中断を防止します。デジタルツイン技術により、切削開始前に熱ドリフトや主軸の動的特性をシミュレート可能となり、立ち上げ時間を40%短縮。AI支援のツールパスエージェントはプログラミング作業量を50%削減しつつ、表面仕上げの再現性を向上させます。これらのアップグレードにより、CNC装置は単独の設備資産から自律生産ループ内のノードへと位置付けが転換されています。

自動車・航空宇宙分野における高精度要求の増加

電気自動車用バッテリーハウジング、インバータープレート、モーターステーターには、従来は航空宇宙構造物に限定されていた公差帯が要求されるようになり、自動車工場における5軸加工の普及を促進しています。航空宇宙分野の回復は第二の精密加工需要を生み、チタンや炭素繊維部品には従来パラメータを超える安定した工具接触が求められます。ハイブリッドな積層・切削複合加工プロセスは、複雑な航空宇宙用ブラケットのサイクルタイムを35%短縮しつつ、寸法精度を維持します。規制上のトレーサビリティ要件により、マイクロン単位の精度を証明するデジタル加工ログの記録がさらに求められています。この二つの分野からの需要の高まりにより、高精度CNC加工能力はプレミアムオプションではなく、基本要件として定着しつつあります。

高額な資本コストとライフサイクルコスト

5軸加工センターは高精度回転軸、リニアモーター、熱補償システムを統合し、購入価格を50万米ドルを大きく上回る水準に引き上げます。これは小規模工場にとって障壁となります。オークマ社の試算によれば、ライフサイクルコストの15%のみが購入時に発生し、85%はメンテナンス、エネルギー、予期せぬ停止に紐づきます。デジタルツインライセンスやAIモジュールは、企業資源計画に追加コストを積み上げます。研究によれば、ハイブリッド積層・切削加工セルは、特に粉末が高価格である場合、投資回収が現実的となる前に徹底的なロットサイズ分析を必要とします。したがって、高い所有負担が少量生産メーカーへの普及を制限しています。

セグメント分析

CNC旋盤は2025年収益の26.95%を占め、シャフトやブッシングなど複数バリューチェーンにおける回転部品製造の不可欠な役割を裏付けています。簡便なプログラミングと剛性の高い工具により迅速な段取り替えが可能で、自動車・油圧機器のティア1サプライヤーにおける主力設備となっています。フライス盤は多面精度が求められる直方体形状加工で次点となります。一方、レーザーカッターは鋼・アルミニウム・複合材積層を最小限の歪みで切断するファイバーレーザー光源により、8.55%のCAGRで最も急速に成長中です。

プリマパワー社の「Laser Next 2130」は、シーメンス社の「SINUMERIK ONE」制御装置と組み合わせることで、自動車ボディインホワイトラインにおける動的応答性を20%、生産性を13%向上させました。これは複雑なパネルにおいてレーザー加工がプレス加工に取って代わっている理由を示しています。放電加工と研削加工は、金型メーカーやベアリングメーカーにおいてニッチな優位性を維持しています。ハイブリッド積層・切削加工機は、ニッケル超合金のニアネット形状堆積を可能とし、同一テーブル上で仕上げ加工を行うことで、航空宇宙主要メーカーの物流工程を大幅に削減します。これにより、CNC工作機械市場は成熟した旋盤需要と急速なレーザー技術革新のバランスを保っています。

地域別分析

2025年、アジア太平洋地域は世界の収益の46.10%を占めました。中国、日本、インドが輸入リスクの軽減と国内需要の充足に向け、国内生産能力を拡大したためです。中国のファーストレボオートメーションは国産ハイエンド制御装置開発のため1億元(1,390万米ドル)を調達し、戦略的工作機械技術の国内化に向けた政府の意向を示しました。日本は継続的な制御装置のアップグレードにより高級セグメントを守っています。オークマのOSP-P500は適応加工とサイバーセキュリティ対応クラウド連携を組み合わせ、従来の専門知識がデータ駆動型サービスへ進化する実例を示しています。

北米はリショアリング補助金、航空宇宙産業の統合、防衛需要を背景に第2位の地位を維持。オークリッジ国立研究所とMSCインダストリアルサプライは共同でタップテストソフトウェアを開発し、許容切削速度を向上させ、官民連携による生産性向上を実現。カナダはオンタリオ州の自動車産業クラスターを活用し、メキシコのバヒオ回廊は電子機器・白物家電の加工を吸収し米国需要に対応。

欧州は、高精度セルを世界へ輸出するドイツ、イタリア、北欧の専門企業により技術的優位性を維持しています。しかし中東は、産油国が多角化を進める中、2031年までに8.85%という最も高いCAGRで推移する見込みです。キングサルマンエネルギーパークにおけるエマーソンの1万3,000平方メートル工場、およびダンマームにおけるアドバンスト・プレシジョン・インダストリアル・サービス社の5万4,000平方メートル拡張は、エネルギー・航空宇宙・石油化学分野の重機械加工を地域に提供します。これらの投資は輸入依存度を低減し、現地部品修理の川下分野における機会を創出します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インダストリー4.0主導の自動化アップグレード

- 自動車・航空宇宙分野における高精度化需要の増加

- 工場近代化に対する政府の優遇措置

- 電気自動車(EV)およびインプラント向け5軸加工の急速な普及

- ハイブリッド積層・切削CNC統合

- デジタルツインを活用した予測プログラミング

- 市場抑制要因

- 高い資本コストとライフサイクルコスト

- 熟練したCNCプログラマーの不足

- 接続されたCNC制御装置に対するサイバーセキュリティリスク

- 部品サプライチェーンの不安定性(ボールねじ、ガイド)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、単位:10億米ドル)

- 機種別

- CNC旋盤

- CNCフライス盤

- CNCレーザー切断機

- CNCプラズマカッター

- CNC放電加工(型彫り加工・ワイヤ放電加工)

- CNC研削盤

- CNCドリリング/タッピングセンター

- その他の特殊CNC工作機械

- 軸種別

- 3軸加工機

- 4軸加工機

- 5軸加工機

- 6軸以上

- エンドユーザー業界別

- 自動車

- 航空宇宙・防衛

- 電子機器・半導体

- 医療機器

- 建設・重機

- 電力・エネルギー

- 造船

- 一般製造業・請負工場

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- FANUC Corporation

- DMG Mori Co. Ltd

- Haas Automation Inc.

- Okuma Corporation

- Mitsubishi Electric Corporation

- Siemens AG

- Yamazaki Mazak Corporation

- Bosch Rexroth AG

- GSK CNC Equipment Co. Ltd

- Hurco Companies Inc.

- Dr. Johannes Heidenhain GmbH

- Trumpf Group

- Doosan Machine Tools

- Hyundai Wia Corp.

- Biesse Group

- Brother Industries Ltd

- FFG Europe & Americas

- Makino Milling Machine Co. Ltd

- Chiron Group SE

- JTEKT Corporation(Toyoda)