|

市場調査レポート

商品コード

1934867

コネクテッドヘルスケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Connected Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| コネクテッドヘルスケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

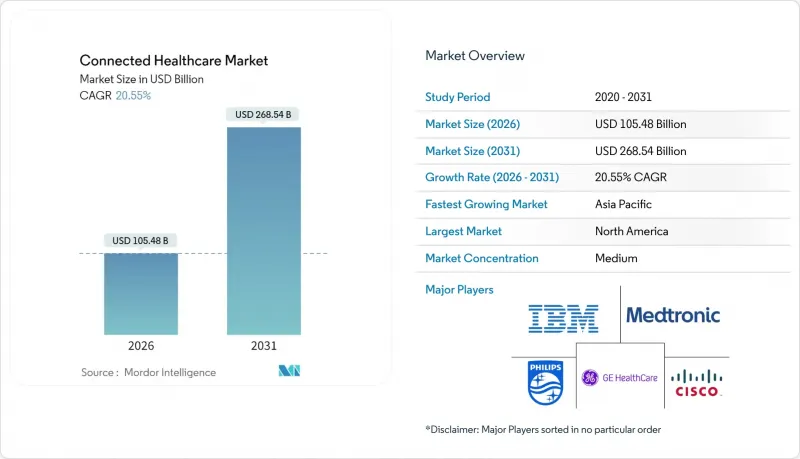

2026年のコネクテッドヘルスケア市場規模は1,054億8,000万米ドルと推定され、2025年の875億米ドルから成長を続けています。

2031年までの予測では2,685億4,000万米ドルに達し、2026年から2031年にかけてCAGR20.55%で拡大が見込まれます。

この急成長は、遠隔医療の保険適用や臨床機器における人工知能の活用拡大を背景に、デジタルケアモデルがニッチな試験運用からシステム全体の標準へと移行したことを示しています。医療システムは現在、断続的な関与ではなく継続的な関与を目指しており、リアルタイムモニタリングプラットフォーム、予測分析、相互運用可能なデータハブへの需要を促進しています。遠隔患者モニタリングに対する規制面の支援と、エッジAIハードウェアの革新が相まって導入障壁が低下する一方、消費者向け電子機器ブランドはウェルネス追跡機能を臨床意思決定ワークフローへと移行し続けています。同時に、サイバーセキュリティ対策の準備状況、臨床医のワークフロー再設計、ブロードバンドの可用性は、地域を問わず導入スケジュールに影響を与える障壁要因として残っています。

世界の・コネクテッド・ヘルスケア市場の動向と洞察

遠隔医療の急速な普及

パンデミック期における仮想診療の件数は766%急増し、患者様のオンデマンド診療への恒久的な期待を生み出しました。メディケアは2025年3月まで音声のみの診療および在宅テレヘルスを正式に保険適用対象とし、仮想診療を標準的な給付として確立しました。その結果、AVIAネットワーク加盟医療機関の70%が遠隔患者モニタリングソリューションを導入しており、主に慢性疾患患者群を対象としています。ベンダーのエコシステムはビデオ診療を超えて拡大しています。Epic社は診療記録の効率化と臨床医の生産性向上を目的とした環境AI文書化機能を追加しました。医療提供者がスケーラブルで安全な遠隔医療スタックを統合し、患者の長期的な管理を支援することで、コネクテッドヘルスケア市場は恩恵を受けています。

増加する慢性疾患の負担

米国人口の半数が少なくとも1つの慢性疾患を抱えており、国内医療費の86%を消費しています。遠隔モニタリングプログラムは、再入院の減少により、高リスクのメディケア受給者500人あたり年間520万米ドルの節約が可能です。カイザーパーマネンテのプログラム(4万5,000人の会員を対象)は、継続的モニタリングを通じて達成可能な臨床的・経済的利益を示しています。ユタ州では、在宅テレメトリーにより平均HbA1c値が9.73%から7.81%に低下し、収縮期血圧が130.7mmHgから122.9mmHgに改善され、治療成果の向上が確認されました。アジア太平洋地域では高齢化と糖尿病患者の増加により患者層が拡大しており、2030年までに20兆米ドルに達すると予測される高齢者医療費の累積支出見通しと連動しています。

サイバーセキュリティとデータプライバシーに関する懸念

2024年には平均侵害コストが1,010万米ドルに上昇し、67%の医療提供者が少なくとも1件のセキュリティインシデントを報告しました。インドは攻撃対象上位5カ国にランクインし、世界の脆弱性を浮き彫りにしています。バイデン政権はHHS(米国保健福祉省)のサイバーセキュリティ予算を大幅に増額する計画であり、FDA(米国食品医薬品局)は医療機器認可時にセキュリティ文書の提出を義務付けました。

セグメント分析

mヘルスサービスは2025年、コネクテッドヘルスケア市場の44.86%を占めました。これは、企業の遠隔医療スイートや患者ポータルが、パンデミック時のトリアージツールから中核的な臨床インフラへと成熟したことを反映しています。Epic MyChartのような統合プラットフォームは、単一のワークフロー内で、安全なメッセージング、写真によるトリアージ、自動処方箋更新リクエスト、AI駆動のケアナビゲーションを提供しています。医療システムが在宅慢性疾患ケア計画を支援するため、遠隔症例管理、デバイス統合、個別対応機能の拡充を進める中、成長は継続しており、接続型医療市場における本セグメントの優位性が確固たるものとなっています。

電子処方箋およびmヘルス開発カテゴリーは規模こそ小さいもの、2031年までに23.31%のCAGRが見込まれています。規制物質を含む電子処方箋への規制支援と、APIベースの薬剤調整に対する需要の高まりが、この勢いを支えています。クラウド開発キットにより、医療機関はEHRデータを読み書きする独自アプリを追加可能となり、収益の多様化が促進されています。リアルタイム給付確認や価格透明化ツールなどの革新により、デジタル処方箋は服薬遵守戦略の中核を担っています。

遠隔医療は持続的な仮想診療件数により2025年に27.95%の機能シェアを維持しましたが、遠隔患者モニタリングは21.92%のCAGRでこれを上回る成長を見せています。循環器学および内分泌学プログラムがその影響を実証しています:デバイスが日々のバイタルサインや血糖値データを送信し、AIトリアージが看護師のレビュー対象となる異常値を抽出するため、臨床医は人員を比例的に増やすことなくより多くの患者を管理できます。心不全の在宅使用を目的としたCordella肺動脈センサーシステムのFDA承認により、病院外で捕捉可能な生理学的マーカーの範囲が拡大しました。

臨床モニタリングおよび補助機能は、ベンダーがマルチパラメータセンサーと意思決定支援ソフトウェアをバンドルするにつれて着実に成長しています。フィリップスとマサチューセッツ総合病院ブリガムは、心電図、カプノグラフィー、血行動態波形を統合された分析レイヤーに取り込むリアルタイムデータファブリックを構築しており、アラートから介入までの時間を短縮しています。これらの統合は、包括的かつ継続的な監視に向けたコネクテッドヘルスケア市場の動向を強化しています。

地域別分析

北米は2025年時点でコネクテッドヘルスケア市場の41.30%を占めております。これはメディケアの広範な遠隔医療適用範囲、FDAの医療機器承認効率性、強力なベンチャー資金調達パイプラインによるものです。同地域は、遠隔モニタリングの保険償還に関する保険会社の広範な連携、高いブロードバンド普及率、企業レベルでの導入を促進する堅牢なサイバーセキュリティ体制の恩恵を受けております。米国病院では、仮想トリアージ、在宅診断、AI支援画像診断を組み合わせたハイブリッドケア戦略の拡充が継続しており、これが地域の収益面での主導的地位を支えています。

アジア太平洋地域は最も急速に拡大する地域であり、2026年から2031年にかけてCAGR22.98%で成長すると予測されています。中国は2018年に63億米ドルに達したベンチャー投資と、5Gを活用した外科手術指導などのデジタルヘルスパイロット事業に対する官民の継続的な支援により、地域の成長を牽引しています。インドでは保険資金による遠隔医療統合とデジタルヘルス法の施行が、農村部住民への拡張可能な医療経路を支えています。タイのシリラート病院では5G接続型AI顕微鏡により病理検査の所要時間を15分から25秒に短縮。先進ネットワークと医療従事者不足が相まって飛躍的利益をもたらす好例です。

欧州では償還制度が国によって異なるため進展は緩やかですが、欧州健康データ空間(EHDS)提案により統一ガバナンスが確立されれば、国境を越えた遠隔医療やAIデバイスの導入が促進される見込みです。北欧諸国では既に慢性閉塞性肺疾患(COPD)の在宅スパイロメトリーが償還対象となっており、ドイツのDiGAプログラムでは50種類以上の処方デジタル治療薬が登録されています。中東およびラテンアメリカでは、帯域幅・セキュリティ枠組み・支払モデルが成熟するにつれ、パイロット事業から徐々に拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 遠隔医療の急速な普及

- 増加する慢性疾患の負担

- 政府による遠隔患者モニタリング(RPM)の償還推進

- エッジAIチップによるデバイス内分析の実現

- 病院向けプライベート5Gネットワークが画像診断を加速

- コンシューマー向け技術APIが相互運用性を促進

- 市場抑制要因

- サイバーセキュリティとデータプライバシーに関する懸念

- 高度な統合と資本コスト

- 医療従事者のアラーム疲労

- 地方における帯域幅の不平等

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- mヘルスサービス

- mヘルスデバイス

- 電子処方箋

- 機能別

- 遠隔患者モニタリング

- 臨床モニタリング

- 遠隔医療

- その他

- 用途別

- 診断と治療

- モニタリング用途

- 健康増進・予防医療

- 医療経営

- その他

- エンドユーザー別

- 病院・診療所

- 在宅モニタリング

- 外来・専門クリニック

- 研究・診断検査室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Philips Healthcare

- GE Healthcare

- Medtronic

- Amwell

- Qualcomm Life

- Cerner(Oracle Health)

- Epic Systems

- Allscripts

- Apple

- Samsung Electronics

- Google(Fitbit & Cloud Healthcare)

- Abbott Laboratories

- Boston Scientific

- Johnson & Johnson(Biosense/Webex)

- Dexcom

- Masimo

- ResMed

- Teladoc Health

- Siemens Healthineers

- Omron Corporation