自動車向け半導体メモリ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Semiconductor Memory For Automotive - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934862

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

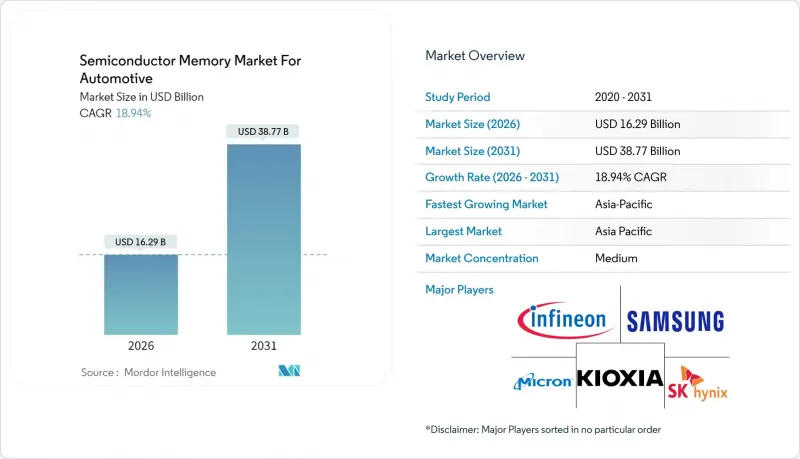

自動車向け半導体メモリ市場は、2025年の137億米ドルから2026年には162億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR18.94%で推移し、2031年には387億7,000万米ドルに達すると予測されています。

この急成長は、数十の電子機能を集中型コンピューティング領域に統合するソフトウェア定義車両への移行が原動力となっており、車両1台あたりのメモリ密度と帯域幅要件を大幅に増加させています。中国、米国、欧州連合におけるレベル2+以上の運転支援システムを後押しする規制の動きは、機能安全基準を満たすギガバイト規模のワーキングメモリに対する需要を加速させています。一方、コスト最適化された3D NANDおよび今後のMRAMオプションは、対応可能なアプリケーション基盤を拡大し、自動車メーカーが性能と部品原価のバランスをより効果的に調整することを可能にしております。米国と欧州におけるサプライチェーンの現地化強化も、調達戦略を複数供給源の自動車認定メモリへと導き、特定地域への過度な依存を軽減しております。最後に、プレミアム車両プログラムでは、フラッシュ容量要件を増加させ、次世代モジュールの耐久性のある交換サイクルを構築する、無線ソフトウェア戦略が先駆的に導入されています。

自動車向け半導体メモリ市場の動向と展望

ソフトウェア定義車両の普及

自動車メーカーは、継続的なソフトウェア更新と機能展開に依存する、移動式データセンターとしての自動車への変革を進めています。テスラのハードウェア4.0は、複数のLPDDR5スタックを統合することでメモリ集積度を飛躍的に向上させており、12台のカメラ映像とレーダー入力をリアルタイムで処理します。集中型設計により、従来100を超えるECUネットワークが数台の高性能ドメインコントローラーに集約され、搭載DRAM容量はメガバイト単位からマルチギガバイト規模へと拡大しています。高級グレードには既に合計32GBのメモリが搭載されており、2027年までに主流モデルも同様の容量へ動向する見込みです。このアップグレード経路はソフトウェア保守サイクルの長期化と連動し、高帯域幅のAEC-Q100 Grade 1モジュールに対する継続的な需要を保証します。

集中型/ゾーン別E-Eアーキテクチャ

BMWが間もなく導入する次世代iDriveは、各サブシステムに個別のモジュールを割り当てるのではなく、ゾーン設計によってメモリリソースを効率的に配分する手法を示しています。統合により重複が排除され、部品点数が最大30%削減されます。ただし、各モジュールはより高いスループットを実現し、より重い熱負荷に耐えなければなりません。結果として、特にインフォテインメントやADAS領域において、64ビット幅のDRAMインターフェースと6Gb/sに迫る高速アクセス速度への需要シフトが生じています。ティア1サプライヤーは、メモリとプロセッサを高密度基板上に共同実装する動向で対応を進めており、この動向は10nmプロセス以下の先進技術を有するベンダーに有利に働きます。このアーキテクチャはまず高級車種で導入が進められていますが、4年以内に大衆市場セグメントへ浸透することが予想されます。

サプライチェーンの変動性

2024年の台湾地震は、地理的に集中したファブ(製造工場)の脆弱性を露呈させ、コントローラーの生産を混乱させ、グレード1メモリのリードタイムを20週間延長させました。ウェハー需要全体の10%未満を占める自動車向けラインは、供給不足が発生するとサプライヤーの優先順位が下がる傾向があります。そのためOEMメーカーは韓国と米国でデュアルソーシングを進めていますが、認定サイクルの延長によりこの対策は少なくとも2026年まで継続される見込みです。輸出規制の相違や地政学的な不確実性が、短期的な成長を100~150ベーシスポイント押し下げる可能性があります。

セグメント分析

ワーキングメモリは、ADAS(先進運転支援システム)やインフォテインメントユニットにおける高いリアルタイム処理負荷により、2025年に半導体メモリ市場の38.72%を占め、主導的な地位を維持しました。高級電気自動車(EV)では、集中型コンピューティングクラスター向けに最大32GBのLPDDR5が搭載される一方、量産モデルでは2027年までに16GBが主流となる見込みです。コードストレージはファームウェア容量が8~16GBで頭打ちとなり安定している一方、データストレージはエッジ解析向けにテラバイト級のセンサーデータを収集する車両が増加し、CAGR20.02%で急成長しています。半導体メモリ市場規模はデータストレージに連動しており、大容量3D NANDデバイスの長期需要を後押ししています。

作業メモリの展望は、安全・コックピット・パワートレイン各ドメイン間で共有されるメモリプールを標準化するゾーンアーキテクチャの登場によりさらに後押しされます。この統合化はモジュールあたりの高性能化を要求し、ワイドI/Oインターフェースや内蔵ECCエンジンの採用を促進します。デュアルパーパスDRAM-NAND組み合わせを提供するサプライヤーは、認証プロセスの効率化を図るOEMメーカーの間で、市場シェア拡大の機会を捉える態勢を整えています。評価中のHBM-Liteコンセプトは、熱的課題が解決されれば2028年以降に登場する可能性があり、半導体メモリ市場内に新たな収益源を開拓する可能性があります。

DRAMは2025年の収益の31.85%を占め、センサーフュージョンや車両ダイナミクスといったレイテンシが重要なワークロードにおいて主導的地位を維持しています。一方、3D NANDはビット単価の低下とAEC-Q100規格の適用範囲拡大を背景に、19.25%の成長ペースで進展しています。読み取り速度4,200MB/sを実現する自動車グレードUFS 4.1ドライブは、データレコーダーや無線ファームウェアリポジトリの標準ストレージソリューションとして台頭しています。

NORフラッシュは起動・復旧タスクを継続して担っていますが、容量制限により年間成長は抑制されています。MRAMをはじめとする新興NVMは、フェイルセーフ記録やインスタントオンダッシュボードといったニッチ分野で足場を築きつつあります。全体的な動向は明確です:DRAMが演算集約型AIブロックを支え、3D NANDが持続的ストレージへの高まる需要を支えることで、半導体メモリ市場の核心において補完的な二大要素を形成しています。

自動車向け半導体メモリ市場レポートは、技術役割(コードストレージ、ワーキングメモリなど)、メモリタイプ(DRAM、NANDフラッシュなど)、アプリケーション(ADASおよび自動運転、デジタルコックピットなど)、車種(乗用車、小型商用車など)、地域(北米、南米、欧州など)ごとにセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年に半導体メモリ市場シェアの37.95%を占め首位に立ち、中国の積極的なEV普及目標と韓国の製造基盤の強みを背景に、19.88%のCAGRでリードを拡大すると予想されます。中国単独でも地域全体の生産量において大きなシェアを占めていますが、先進ノードに対する輸出管理措置による継続的な逆風に見舞われています。韓国は、垂直統合型の主要企業であるサムスンとSKハイニックスを活用し、世界のティア1企業との長期契約を確保しています。一方、日本ではメモリ製造工場と自動車部品サプライヤーの緊密な連携により、製品認定のリードタイムが短縮されています。

北米は第2位に位置付けられ、テキサス州、アリゾナ州、インディアナ州における専用自動車生産ラインを含む半導体生産の国内回帰を目的とした520億米ドル規模のCHIPS法補助金に支えられています。テスラの垂直統合モデルとデトロイトのUltium BEVプラットフォームが主要な引き受け先となり、グレード1 LPDDR5-Xおよび高サイクルSSDの国内需要を牽引しています。カナダとメキシコは、それぞれバッテリーモジュール組立とコスト効率の高い電子機器統合を通じて地域を補完し、三国間の供給網のレジリエンスを促進しています。

欧州は430億ユーロ規模の欧州チップス法により戦略的自律性を構築中であり、ドイツの自動車メーカーやメモリメーカーを中心にコンソーシアムが形成され、サプライチェーンの一部を現地化しています。ISO 26262およびISO/SAE 21434への規制的重点化により、認証済みメモリソリューションの需要が高まっています。一方、中東・アフリカ地域は絶対量では遅れを取っていますが、アラブ首長国連邦や南アフリカにおけるEV製造優遇策により勢いを増しており、2020年代末までに半導体メモリ市場の新興フロンティアとなる兆しを見せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ソフトウェア定義車両(SDV)の導入

- 集中型/ゾーン型E-Eアーキテクチャ

- マイコン内蔵のドメイン特化型AIアクセラレータ

- レベル2以上ADAS ECUあたりのメモリ搭載量の増加

- 自動車メーカーにおける無線更新(OTA)サイクルの普及拡大

- 自動車向け3D NANDのコスト低下

- 市場抑制要因

- 自動車用シリコン供給網の変動性

- コンシューマー向けメモリとの高価格差

- 機能安全認証のリードタイム

- 高密度モジュールにおける熱管理の限界

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術役割別

- コード保管

- ワーキングメモリ

- データストレージ

- その他の役割(例:ブート、ログなど)

- メモリタイプ別

- DRAM

- NANDフラッシュ

- NORフラッシュ

- MRAMおよび新興NVM

- 用途別

- ADASおよび自動運転

- デジタルコックピット

- パワートレイン

- シャーシおよび安全装置

- ボディと快適性

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- Micron Technology, Inc.

- SK hynix Inc.

- Kioxia Holdings Corporation

- Infineon Technologies AG

- Renesas Electronics Corporation

- NXP Semiconductors N.V.

- Winbond Electronics Corporation

- Macronix International Co., Ltd.

- GigaDevice Semiconductor Inc.

- Integrated Silicon Solution, Inc.(ISSI)

- Everspin Technologies, Inc.

- Powerchip Technology Corporation

- Transcend Information, Inc.

- Kingston Technology Corporation

- Swissbit AG

- Virtium LLC

- Alliance Memory, Inc.

- AP Memory Technology Corp.

- Semiconductor Manufacturing International Corp.(SMIC)

- Tower Semiconductor Ltd.

- Yangtze Memory Technologies Co.(YMTC)

- Western Digital Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日