グリーンアンモニア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Green Ammonia - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934855

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

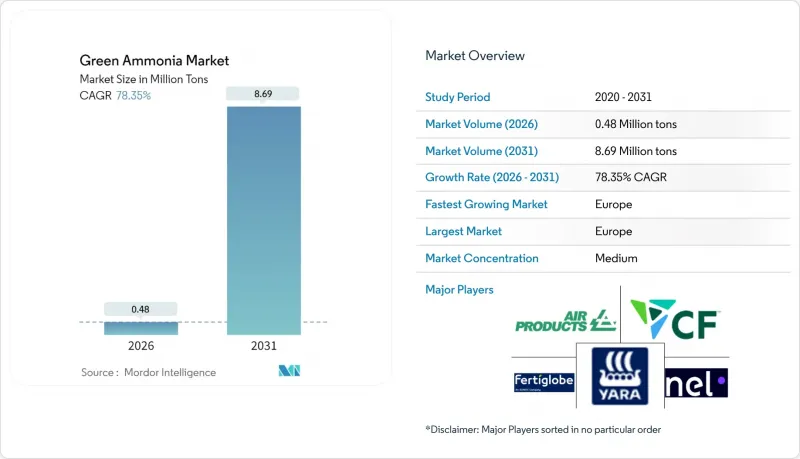

2026年のグリーンアンモニア市場規模は48万トンと推定され、2025年の27万トンから成長が見込まれます。

2031年には869万トンに達すると予測されており、2026年から2031年にかけてCAGR78.35%で拡大する見込みです。

欧州、日本、インドにおける政策支援の強化、資源豊富な地域における再生可能電力コストの1kWhあたり0.02米ドル台への低下、そして肥料とカーボンフリー燃料というグリーンアンモニアの二重の有用性が相まって、その普及を加速させております。海運分野の脱炭素化義務、特に欧州連合(EU)が2024年から排出量取引制度(ETS)に海運部門を組み入れる方針により、アンモニア推進船への早期需要が創出されています。一方、ドイツ、日本、韓国における水素戦略では、グリーンアンモニアが主要な水素キャリアとして位置付けられています。プロジェクトレベルでは、再生可能エネルギー発電、大規模電解、アンモニア合成を統合したプラントが規模の経済を実現しつつあります。一方、ブルーアンモニアとの競合は継続していますが、グリーンアンモニア市場は天然ガスの価格変動からの独立性と、将来的な炭素価格プレミアムの見込みという利点があります。

世界のグリーンアンモニア市場の動向と展望

食糧不安を抱える国々における肥料需要の増加

発展途上国では、肥料輸入依存度の低減と食料安全保障の強化を目的に、グリーンアンモニアの国内生産を優先しています。ロシア・ウクライナ紛争により従来型肥料貿易の脆弱性が露呈したことを受け、ケニアやナイジェリアなどの国々は、サプライチェーン安定化のためギガワット規模の再生可能エネルギーからアンモニアへの転換プロジェクトを発表しました。アフリカ連合の2063年カーボンニュートラル目標は、風力・太陽光資源と小規模農家協同組合を結びつける官民連携事業を促進しています。多国間金融機関は持続可能な肥料プログラムに23億米ドルを配分し、電解設備への優遇融資を促進しています。太陽光・風力ポテンシャルの高い国々では、輸入グレーアンモニアを下回る納入コストを実現可能であり、競合バランスが変化しつつあります。食料輸入費の増加に伴い、農業省庁は肥料政策とエネルギー自立目標を統合する動きを加速させており、新規プラントの資金調達を裏付けるオフテイク契約の締結を促進しています。この勢いは、アフリカおよび南アジア全域におけるグリーンアンモニア市場の拡大に大きく寄与しています。

脱炭素化政策が推進する海運分野のグリーン燃料

国際海事機関(IMO)の2050年排出量半減目標とEU炭素価格制度の拡大が、アンモニア燃料導入を促進しております。マースク、日本郵船をはじめとする海運各社はアンモニア対応船舶を発注し、2030年以前の商業運用を計画中です。日本の経済産業省はアンモニアエンジンの共同資金提供を行い、発電所における20%のアンモニア混焼を義務付けることで、燃料需要の重複を生み出しています。2025年に発行される暫定IMOガイドラインは安全プロトコルを明確化し、ロッテルダムやシンガポールにおける燃料補給拠点への投資を促進します。燃料補給インフラと再生可能水素のバックホール輸送を統合する港湾当局は、先駆者優位性を獲得し、地域クラスターを強化します。

電解装置およびハーバー・ボッシュ法改造の高額な資本要件

電解装置パッケージは総設置コストの最大半分を占め、アルカリ式ユニットでは1kWあたり800~1,200米ドルです。年間100万トンのグリーンアンモニア複合施設には500~1,000MWの電解装置が必要であり、ハーバー・ボッシュ合成装置や再生可能エネルギー発電設備を追加する前に、4億~12億米ドルの投資となります。連続的なアンモニア生産には、安定した再生可能電力または蓄電池バッファシステムが必要であり、これにより資本支出が10~15%増加します。プロジェクトファイナンスは15~25年の電力購入契約および製品販売契約に依存しますが、こうした契約形態は新興市場では依然として一般的ではありません。米国インフレ抑制法や欧州イノベーション基金などの優遇措置があるにもかかわらず、技術リスクプレミアムの上昇により均等化コストが大幅に増加しています。このコスト上昇が最終投資判断の遅延を招いており、グリーンアンモニア市場にとって重大な課題となっています。

セグメント分析

2025年時点で農業分野がグリーンアンモニア市場の87.25%を占め、2031年までCAGR84.1%で拡大しています。この統計は、新たなエネルギー用途が登場する中でも肥料需要が引き続き主導的地位にあることを示しています。食料不安地域ではエネルギーに依存しない栄養素ソリューションが求められており、補助金制度の組み合わせにより現地生産設備の回収期間が短縮されています。

船舶燃料は現在、控えめな基盤に留まっていますが、確定した造船受注と燃料補給ターミナルの発表は、2028年までに転換点を迎えることを示唆しています。日本では火力発電所におけるアンモニア混焼試験(最大20%)が実施されており、プラントの稼働率向上と単位コスト削減につながるクロスオーバー需要を実証しています。ドイツと韓国の輸入戦略に支えられた水素キャリア分野は、再生可能エネルギーの供給拠点と産業消費地を結ぶ長距離輸送手段を提供します。化学原料や鉄鋼脱炭素化はニッチながら高付加価値の販路を創出し、収益構造を多様化させるとともに、グリーンアンモニア産業を商品サイクルの変動から保護します。

グリーンアンモニア市場レポートは、用途別(農業、船舶燃料、発電、水素キャリア、その他用途)および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

欧州は2025年にグリーンアンモニア市場シェア35.35%、CAGR84.9%で主導的立場にあり、炭素価格を内部化し再生可能エネルギー含有量を優遇する包括的な政策整合性が基盤となっています。ノルウェーのSkiGA洋上風力発電からアンモニア製造プロジェクトは年間10万トンを供給し、統合バリューチェーンの地域基準を確立します。ドイツはロッテルダムに専用輸入ターミナルを設置し、国内の電解設備拡充を補完することで、産業ユーザー向けの供給冗長性を確保しています。

アジア太平洋地域は地域貢献者として重要な役割を担います。日本は海運・発電所向け需要を組み合わせ、2050年までに3,000万トンのアンモニア需要を目標としています。一方、中国は省レベルの景気刺激策のもと、複数ギガワット級の再生可能エネルギー由来アンモニアプラントの試験的導入を進めています。韓国の官民連合は13社と5機関を生産・輸入物流で連携させ、インドの年間55万トン規模の補助金制度はAM Green社によるアンドラ・プラデシュ州の100万トン複合施設などメガプロジェクトを促進しています。これらの取り組みが相まって地域全体の堅調な成長を支え、アジア太平洋地域の施設は国内需要と輸出の両方に備えています。北米ではインフレ抑制法に基づく生産税額控除の恩恵を受けており、CFインダストリーズのルイジアナ州合弁事業が年間140万トンの生産能力を目指すことがその証左です。中東・アフリカ地域は輸出志向型ハブとして台頭しており、UAEはドイツ向け初のH2Globalパイロット出荷を確保し、長距離貿易の経済性を実証しました。ブラジルのセアラ州では、陸上風力発電と港湾の近接性を活用した複数のプロジェクトが進行中であり、南米が世界のグリーンアンモニア市場で占めるシェアを拡大しています。これらの大陸全体において、比較優位性は再生可能資源の賦存量、政策インセンティブ、需要地までの輸送距離といった要素に左右され、これらが将来の投資配分を形作る要因となるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食糧不安を抱える国々からの肥料需要の増加

- 脱炭素化政策が海運におけるグリーン燃料を加速

- 水素キャリアとしてのグリーンアンモニアの需要拡大

- グリーン肥料および低炭素肥料の調達増加

- 発電および電力系統安定化における利用拡大

- 市場抑制要因

- 電解およびハーバー・ボッシュ法の改造に伴う高い資本要件

- 船舶用燃料補給における安全性と毒性の課題

- ブルーアンモニアの競合(ガスおよび炭素回収貯留(CCS)が安価な場合)

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 用途別

- 農業

- 船舶用燃料

- 発電

- 水素キャリア

- その他の用途(工業用原料など)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- ACME Group

- Air Products and Chemicals Inc.

- AM Green

- Casale SA

- CF Industries Holdings Inc.

- Engie SA

- ENOWA

- Fertiglobe

- Fortescue

- Greenko Group

- Iberdrola, S.A.

- ITM Power plc

- KAPSOM plc

- MAN Energy Solutions

- Nel

- Ocior

- Orsted AS

- Proton Ventures

- Siemens Energy

- Technip Energies N.V.

- thyssenkrupp Uhde GmbH

- Yara

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日