|

市場調査レポート

商品コード

1934854

獣医用抗生物質:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Veterinary Antibiotics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 獣医用抗生物質:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

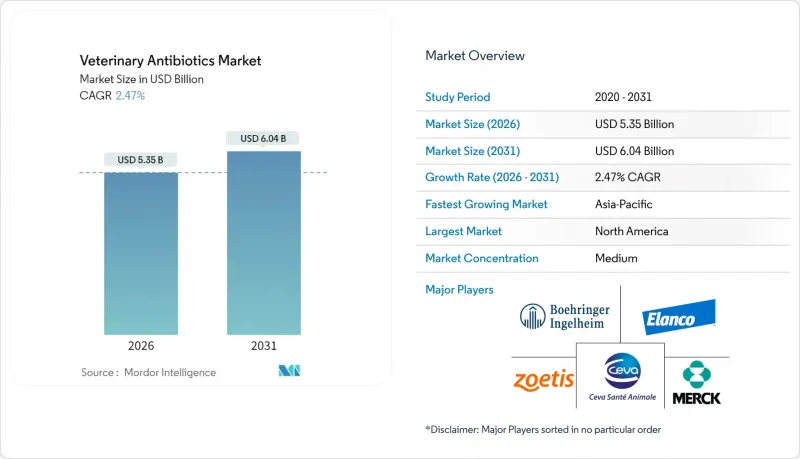

2026年の動物用抗生物質市場規模は53億5,000万米ドルと推定され、2025年の52億2,000万米ドルから成長し、2031年には60億4,000万米ドルに達すると予測されています。

2026年から2031年にかけてCAGR2.47%で拡大する見込みです。

この着実な拡大は、生産者が集約的な畜産システムにおける持続的な疾病脅威と、より厳格な抗菌剤使用政策とのバランスを取っていることを示しています。主要経済圏における処方箋のみの使用規則の導入により獣医学的監視が強化される一方、中国とブラジルにおける家畜の再導入、および北米におけるペット数の増加が需要拡大の勢いを後押ししています。テトラサイクリン系など広域スペクトル薬剤への需要は、診断遅延を短縮する点で依然堅調です。一方で農場経営者は交差耐性を抑制するため「動物専用」クラスの薬剤を試験的に導入しています。長作用型注射剤技術は、取り扱いストレスと人件費を削減するため普及が進んでいます。これらの動向の収束により価格設定は抑制されつつも、特に熱帯気候向けの耐熱性製剤においてイノベーションが持続しています。

世界の獣医用抗生物質市場の動向と洞察

ペット・家畜飼育数の増加とCOVID-19後の回復

パンデミック期の供給ショックが緩和され、食肉需要が2020年以前の水準を上回ると、家畜の再飼育が加速しました。中国では2025年初頭に複数の疾病関連輸入禁止措置が解除され、新たな畜群投資が促進されるとともに、動物の順化期間における抗生物質プロトコルが推進されました。伴侶動物の飼育数も増加し、慢性感染症管理を必要とする高齢ペットが増加しています。そのため、広域スペクトル製品は牛の呼吸器予防や犬の皮膚感染症において繰り返し使用されています。この二重の回復により、規制当局が販売経路を厳格化する中でも、製造工場の稼働率は維持されています。

中国・ブラジルにおける家畜疾病発生の激化

アジア太平洋地域および南米では、羊痘、山羊痘、口蹄疫、家禽クロストリジウム感染症の再発により、治療需要のベースラインが上昇しています。発生が拡大すると、生産者は下流収益を確保するため予防措置を強化します。中国の輸入規制は世界貿易に波及し、影響を受けていない国の事業者にも、より広範な抗生物質の使用を含むバイオセキュリティ強化を促しています。家禽部門だけでも、クロストリジウム感染症による合併症で年間60億米ドルの損失が発生しており、抗生物質への依存を継続する経済的意義を裏付けています。

抗菌薬耐性規制の強化

各国政府は耐性抑制のため管理規則を強化しています。インドでは2025年4月より食用動物向け複数薬剤クラス別の使用を禁止し、中国では行動計画により2018年から2020年にかけて成長促進剤の使用量がほぼ半減しました。米国食品医薬品局(FDA)は現在、医療上重要な分子すべてに獣医師の処方箋を義務付けています。この規制順守により小規模生産者のコストが増加し、予防的投与量が減少しています。経済学者らは、耐性菌が2050年までに世界のGDPから5,750億米ドルを消失させる可能性があると警告しており、政治的な監視が強化されています。

セグメント分析

2025年の売上高の39.10%を牛が占め、牛呼吸器疾患複合症に対する定期的な治療を通じて動物用抗生物質市場を支えています。大規模飼養場では輸送ストレス下で数千頭の牛を保護するためメタファラシスに依存しており、オキシテトラサイクリンの安定的な使用量を維持しています。水産養殖は規模こそ小さいもの、ベトナム、インドネシア、中国における池養殖の拡大に伴いCAGR6.61%で加速しています。魚類では水媒介病原体が急速に拡散するため、抗生物質の使用強度が家禽類よりも高く、動物用抗生物質市場に追加的なトン数の拡大機会をもたらしています。

エビやティラピア養殖への投資は診断技術の革新も促進しています。養殖業者は水質と微生物数を監視し、警報が作動した際に狭域スペクトル薬剤を投与します。豚、家禽、伴侶動物は依然として重要ながら成長速度の遅い柱です。豚の呼吸器・腸管感染症は依然としてペニシリン系・マクロライド系抗生物質の大量出荷を必要とします。高齢化するペット市場は、診療所経由で販売される少量・高利益率の治療薬を支えています。種ごとに異なる疾病生態学が需要の多様性を保証し、特定の肉類カテゴリーにおける変動から動物用抗生物質市場を保護しています。

地域別分析

2025年、北米は世界収益の32.10%を占め、米国が販売の基盤となっています。米国ではFDAガイダンス263により、医療上重要な分子はすべて処方箋薬に移行しました。この規制により診療所の来院者数が増加し、流通経路が農場向け店舗から獣医チャネルへ移行したことで、動物用抗生物質市場が形成されました。ゾエティス、メルク・アニマルヘルス、エランコは生産拠点を拡充し、メルクの8億9,500万米ドルを投じたカンザス州拡張計画は供給安定化の重要性を示しています。2031年までの成長は緩やかですが安定しています。これは、高度な診断技術と長時間作用型注射剤が、予防投与規制の強化を相殺しているためです。

アジア太平洋地域は2031年までにCAGR5.42%と最速の伸びを示し、世界最大のタンパク質供給地としての地位を反映しています。中国単独でも2020年に3万2,776トンの獣医用抗菌剤を消費し、国家計画で使用量は削減されるもの、家畜規模の大きさから絶対需要は高水準を維持します。ベトナムでは養魚場における抗生物質使用率が64%と報告され、水媒介性疾病リスクの中での継続的な依存が浮き彫りとなっています。規制枠組みは欧米の厳格さに及ばないため、生産者はコストと有効性を優先します。インドネシアとタイでは可処分所得の増加に伴い肉類消費が拡大しており、管理に関する啓発が進む中でも販売量を支えています。

欧州は成熟しつつも革新的な市場です。2006年に成長促進剤の使用を禁止したため、治療用途と精密投与に販売が集中しています。企業は非抗生物質代替品に投資していますが、急性発生時には依然としてマクロライド系やβーラクタム系に依存しています。ラテンアメリカは緩やかに成長しており、ブラジルの家禽大手は耐性抑制のため監視プラットフォームを導入していますが、雨季の発生時には依然として治療用パッケージが必要です。中東・アフリカ地域は、コールドチェーンと獣医学教育の格差が縮小すれば長期的な成長が見込まれ、耐熱性注射剤にとってフロンティア市場となるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペットおよび家畜の所有率増加/COVID-19後の回復

- 中国およびブラジルにおける家畜疾病発生の激化

- 「動物専用」抗生物質クラスへの移行

- 耐熱性・長時間作用型注射剤プラットフォームの拡大

- ゲノム監視による精密投与管理の実現

- ASEANにおける養殖業の急成長が適応外使用の抗生物質需要を牽引

- 市場抑制要因

- 抗菌薬耐性規制の強化

- 地方獣医師及び熟練農業労働者の不足

- 非抗生物質系成長促進剤の急速な普及

- IPO資金によるスタートアップ企業が抗生物質に取って代わるファージ療法を立ち上げる

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 動物のタイプ別

- 家禽

- 豚

- 牛

- 羊・山羊

- コンパニオンアニマル

- 水産養殖

- その他の家畜

- 薬剤クラス別

- テトラサイクリン系抗生物質

- ペニシリン系

- スルホンアミド系薬剤

- マクロライド系抗生物質

- アミノグリコシド系抗生物質

- セファロスポリン系

- フルオロキノロン系抗菌薬

- その他(リンコサミド系、イオノフォア系、ストレプトグラミン系)

- 投与形態別

- プレミックス

- 経口粉末剤

- 経口溶液

- 注射剤

- 乳房内投与・子宮内投与

- 飼料添加物ブレンド

- 活動範囲別

- 広域スペクトル

- 狭域スペクトル

- エンドユーザー別

- 食肉用動物生産者

- ペットの飼い主様

- 流通チャネル別

- 動物病院・診療所

- 小売薬局

- オンラインチャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Zoetis

- Boehringer Ingelheim

- Merck Animal Health(MSD)

- Elanco Animal Health

- Phibro Animal Health

- Virbac

- Ceva Sante Animale

- Dechra Pharmaceuticals

- Huvepharma

- Vetoquinol

- Norbrook

- Bimeda Holdings

- HIPRA

- Chanelle Pharma

- KRKA d.d.

- Zydus Animal Health

- Ashish Life Science

- AdvaCare Pharma

- Ourofino Saude Animal

- Kyoritsu Seiyaku