表面処理化学品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Surface Treatment Chemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934850

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

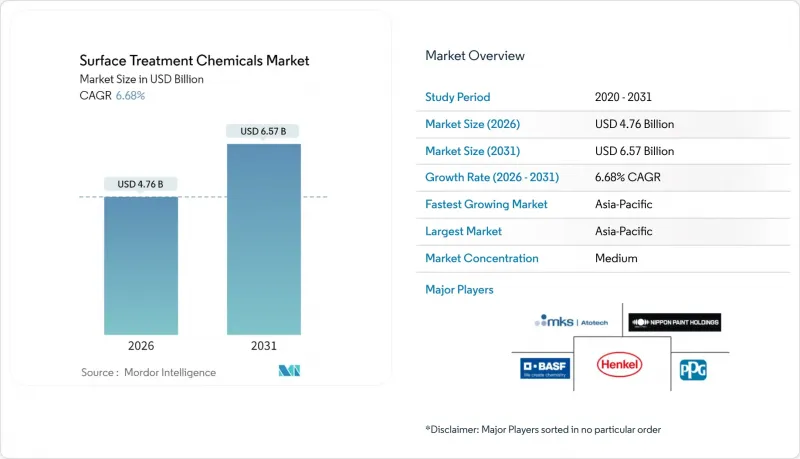

表面処理化学品市場の規模は、2026年には47億6,000万米ドルと推定され、2025年の44億6,000万米ドルから成長が見込まれます。

2031年の予測では65億7,000万米ドルに達し、2026年から2031年にかけてCAGR6.68%で拡大する見通しです。

自動車の電動化、半導体パッケージングの回復、耐食性システムを必要とする洋上風力発電設備の設置が強力な成長の勢いをもたらしています。アジアの製造拠点が新規生産能力の大部分を占める一方、北米の生産回帰プログラムと欧州の持続可能性規制により、高性能でクロムを含まない配合へのプレミアム需要が再方向付けされています。半導体グレードの純度、多金属適合性、バイオベースの革新性を兼ね備えたサプライヤーは、従来の金属仕上げ化学薬品の重要性が低下する中、拡大する価値領域を獲得しています。表面処理化学品市場は、六価クロムの規制強化による規制の収束化から恩恵を受けております。これによりエンドユーザーは、厳格な労働衛生および環境基準に適合する代替コーティング剤や洗浄剤の採用を迫られております。

世界の表面処理化学品市場の動向と洞察

アジアにおける自動車生産の急速な拡大

アジアの自動車メーカーは、アルミニウムと鋼材間の相互汚染を防止できる洗浄剤に依存する多素材車両構造を拡大しています。電気自動車用バッテリーハウジング、構造鋳造部品、熱管理プレートには、混合合金に耐えながらガルバニック腐食を起こさない精密エッチングと変換コーティングが求められます。エレメント・ソリューションズ社は2024年第1四半期に電子機器セグメントの売上高が10%増加し、3億9,400万米ドルを記録しました。これは自動車の電動化が半導体グレード化学品の需要を押し上げていることを示しています。しかしながら、地域的な統合はリスクを集中させています。中国のガリウムおよびゲルマニウム輸出規制は、トラクションインバーターに組み込まれたパワーデバイス向けめっき供給を混乱させています。アジア地域に多様な拠点を持ち、原材料調達源を分散させているサプライヤーは、こうした脆弱性を軽減しつつ、持続的な生産量の増加を活用しています。

電子機器の小型化が求める高精度めっき

半導体パッケージング材料の売上高は、2023年の落ち込みを経て2025年には260億米ドルに達すると予測され、先進基板ライン全体の稼働率が回復する見込みです。フリップチップおよびウェハーレベルパッケージでは、無電解ニッケル、浸漬金、無酸化クリーナーに対し±1μmの厚さ公差が要求されます。デュポンの日本におけるフォトレジスト事業拡大や、住友化学の2030年までに3,000億円のチップ材料売上目標は、超高純度処理薬品への需要の高まりを裏付けています。微量汚染物質を1兆分の1以下の閾値で制御できない従来型金属仕上げ業者に代わり、低欠陥・高選択性の配合を提供するサプライヤーが台頭しています。過剰な資本集約性と厳格なクリーンルームプロトコルが参入障壁を高め、認定ベンダーには二桁の貢献利益率を支えるプレミアム価格設定を可能にしています。

六価クロムの規制強化

欧州連合(EU)、カリフォルニア州、英国は2024年、六価クロムの並行禁止措置を実施し、サプライチェーン全体で累計3億3,100万米ドル~10億7,000万米ドルの規制対応費用が発生すると推定されています。代替経路としては三価クロム、PVDスパッタリング、セラミックチタン窒化物シーラーなどが挙げられます。航空宇宙プライムメーカーは代替技術に対し複数年にわたる認定サイクルを課すため、めっき工場がライン改修を行う中、短期的な生産能力は逼迫しています。フッ化ジルコネートまたはモリブデン酸塩シーリング化学薬品を早期に採用した企業は、部品が耐空性検証を通過した後のサプライヤー変更を航空安全規制が抑制するため、単独供給源としての地位を確保しています。中小規模の請負工場は資本障壁に直面しており、これが市場統合を加速させる可能性があります。

セグメント分析

表面処理化学品市場において、2025年の売上高の42.39%をコンバージョンコーティングが占め、自動車、航空宇宙、一般産業用塗装ラインが中核をなしています。半導体パッケージ工場や積層造形拠点が超低残留浴を要求する中、洗浄剤は6.77%という最速のCAGRを記録すると予測されています。この差異は二極化を示しています:汎用リン酸塩系変換処理は大量需要を集める一方、利益率は控えめです。一方、精密洗浄剤は純度と選択性の基準により高価格帯を維持しています。規制当局はスラッジとエネルギー使用量を削減するジルコニウム・チタン系への移行を推進しており、強力な配合技術知的財産(IP)を有するサプライヤーの差別化をさらに促進しています。専門メーカーは洗浄剤と変換処理のバンドルパッケージを活用し、複数年にわたるプラント監査契約を獲得することで顧客離れを抑制しています。

アルミニウム製バッテリー筐体向け第二世代陽極酸化添加剤は、溶接性を維持しつつ耐摩耗性を強化します。バイオ由来シーラーやクロムフリーハイブリッド皮膜など他のタイプは、医療機器や風力タービンブレードのニッチな仕様に対応します。OEMメーカーが世界の材料仕様を標準化する中、大陸を跨いで一貫した化学組成を提供するサプライヤーがマスターサービス契約を獲得しています。その結果、表面処理化学品市場では、浴槽寿命の延長、発泡制御、廃水処理性の向上を図る添加剤パッケージへの研究予算が移行し、リットル単価ではなくライフサイクルコストを軸とした競合が激化しています。

表面処理化学品レポートは、化学タイプ別(洗浄剤、化学変換コーティングなど)、基材別(金属、プラスチック、その他材料)、エンドユーザー産業別(自動車、建設、電子機器、産業機械、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は、2025年の表面処理化学品市場収益の42.88%を占め、2031年までCAGR7.05%で拡大しています。中国では、国内の景気刺激策が電気自動車(EV)サプライチェーンを後押しする中、2025年に化学メーカーの利益回復が見込まれています。インドの特殊化学品売上高は2025年に3,000億米ドルに達する見込みであり、スマートフォン組立や自動車輸出向けの高付加価値コーティング需要を支えます。

北米では1兆2,000億米ドル規模の「インフラ投資・雇用創出法」により産業基盤が強化され、重機や橋梁用塗料の需要を支えています。アリゾナ州、テキサス州、ニューヨーク州の半導体工場では、クラス1クリーンルーム基準を満たす超高純度洗浄剤の地域消費が促進されています。カナダの洋上風力発電サプライチェーン拡充により、ISO 20340認証コーティングの需要がさらに拡大します。成長率はアジアに後れを取りますが、厳しい環境規制と研究開発クラスターへの近接性から、高付加価値の利益機会が生まれています。

欧州は、海洋エネルギーおよび航空宇宙分野において、技術的リーダーシップを維持しております。2025年にNORSOK M-501 Rev 7が実施されることで、長期の浸漬および火災への曝露に対して検証済みのコーティングが要求されます。グリーンディール政策により、バイオベースの化学物質が推進されております。ドイツおよびスカンジナビア諸国は、リグニン由来の樹脂に補助金を支給し、溶剤系クロメートの段階的廃止を加速しております。南米と中東アフリカは、それぞれ異なるペースで台頭しています。ブラジルのプレソルト油田では高温腐食防止剤が必要ですが、湾岸協力会議加盟国は自動車輸出回廊に関連するアルミニウム圧延工場に投資しています。総生産量は依然として控えめですが、現地生産の義務化により、多国籍サプライヤーはサービスハブの設立を迫られており、工業化の加速に伴い、先駆者の優位性を発揮しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおける自動車生産の急速な拡大

- 電子機器の小型化が要求する高精度めっき

- 風力タービン塔における厳格な防食基準

- 現場での3Dプリント金属部品(プリント後表面処理が必要なもの)

- 電気自動車プラットフォームにおけるアルミニウム使用量の急増がマルチメタル洗浄剤を必要とする

- 市場抑制要因

- 六価クロムの規制強化

- バイオベース塗料への移行が従来型化学品の需要を減少させる

- 自社金属仕上げラインの総所有コスト上昇

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 化学品タイプ別

- クリーナー

- 化学変換コーティング

- 陽極酸化処理薬品

- その他の化学品

- 基材別

- 金属

- プラスチック

- その他の基材(ガラス、合金、木材)

- エンドユーザー業界別

- 自動車および輸送機器

- 建設

- 電子機器

- 産業機械

- その他(石油・ガスパイプライン、電力、軍事、包装など)

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Aalberts Surface Technologies GmbH

- ALANOD GmbH and Co. KG

- Asterion LLC

- BASF

- Bulk Chemicals Inc.

- ChemTech Surface Finishing Pvt. Ltd.

- Dow

- Element Solutions Inc

- Henkel AG and Co. KGaA

- MKS|Atotech

- Nihon Parkerizing Co., Ltd.

- Nippon Paint Holdings Co. Ltd.

- OC Oerlikon Management AG

- PPG Industries, Inc.

- Quaker Chemical Corporation

- The Sherwin-Williams Company

- YUKEN INDUSTRY CO.,LTD.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日