|

市場調査レポート

商品コード

1934839

米国の医薬品原薬(API):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United States Active Pharmaceutical Ingredients (API) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の医薬品原薬(API):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

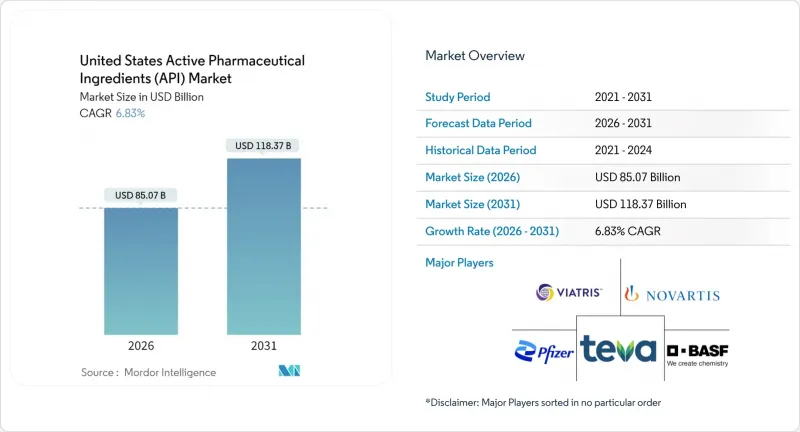

米国における医薬品原薬(API)市場の規模は、2026年には850億7,000万米ドルと推定されております。

これは2025年の796億3,000万米ドルから成長した数値であり、2031年には1,183億7,000万米ドルに達すると予測されております。2026年から2031年にかけては、CAGR6.83%で成長する見込みです。

COVID-19によって露呈したサプライチェーンの脆弱性と高まる地政学的リスクを受け、2020年以降、大手製薬企業による製造投資の公約額は1,600億米ドルを超えています。mRNA技術の革新とバイオロジクスパイプラインの拡大により、複雑な高分子原料への需要が高まる一方、腫瘍学分野における高効力化合物への転換により、資本は特殊な封じ込め施設へ再配分されています。連続製造技術とAIを活用した品質管理システムは、生産性向上を通じてサイクルタイムの短縮とメディケア価格圧力への対応を実現しております。ノースカロライナ州、インディアナ州、ミシガン州における戦略的クラスター形成は、熟練労働力、規制当局、物流拠点の集積によりリードタイムを短縮しております。

米国の医薬品原薬(API)市場の動向と洞察

米国サプライチェーンの多様化と国内API製造へのインセンティブ

340億米ドル規模の連邦プログラムと、イーライリリー社の270億米ドルに及ぶ工場拡張計画が相まって、国内API生産のコスト計算が再構築されました。税額控除や加速償却といった優遇措置により、中国が従来35~40%有していたコスト優位性が縮小しています。APIイノベーションセンターは、1,400万米ドルの助成金のもと、5年以内に低分子医薬品の供給源の25%を国内回帰させる任務を担っています。

先進的バイオ医薬品およびmRNA療法パイプラインの急増

バイオ医薬品受託開発製造機関(CDMO)は年間9~11%のペースで拡大しており、低分子医薬品の成長を上回っています。これは、個別化医療が高度な発酵技術と脂質システム技術を必要とするためです。富士フイルムの12億米ドル規模のノースカロライナ工場拡張により、バイオリアクター容量が16万リットル増加しました。クロダはmRNA療法向け脂質生産の米国拡大に向け、政府から7,500万米ドルの支援を確保しました。AI支援ワークフローにより生物製剤の処理能力が20%向上しています。

メディケア医薬品価格交渉による価格下落

米国医療保険サービスセンター(CMS)による初回交渉では、10の高需要医薬品について22~80%の価格引き下げが実施され、単一ラウンドで年間売上高から60億米ドルが削減されました。2025年の対象は15製品(うち4製品は抗がん剤)に拡大し、上流のAPIサプライヤーに直接影響する包括的なコスト再設定の前例が確立されました。交渉では同一有効成分を共有する全適応症が対象となるため、メーカーはAPIコストを最低マージンの使用事例に連動させる必要があり、規則適用除外となるバイオシミラーやジェネリック医薬品へ転換しない限り収益性が圧迫されます。

セグメント分析

2025年時点で、商社系サプライヤーは米国の医薬品原薬(API)市場の64.58%を占め、2031年までのCAGR7.05%は自社生産体制を大きく上回っています。CDMOはCRDMOへと進化し、創薬・CMC・商業供給を一つのワークフローに統合することで開発期間を50%短縮しています。実店舗を持たないバーチャル製薬企業は最も急成長する顧客層であり、少量・高複雑性の注文を促進することで、商社型の柔軟性が有利となります。連続製造の専門知識により、これらのプロバイダーはバッチ間の切り替えを数日ではなく数時間で実現でき、これは自社生産部門では稀な能力です。

戦略的提携が民間企業の優位性を強化しています。レシーファーム社とエクセラ社の提携により、年間1億単位の生産能力を有する無菌ラインがノースカロライナ州に開設されました。商社型工場は革新的な設備によりFDAの迅速承認制度の恩恵を受け、バリデーションサイクルを短縮しています。複数の大手製薬企業は余剰反応器を商社子会社へ転換し、品質管理を維持しつつ設備稼働率を向上させています。過去の汚染事故後の厳格化されたデューデリジェンス基準は、確立されたCDMOに有利な評判の堀を形成しています。メディケア交渉によるコモディティ化医薬品の利益率低下を受け、イノベーター企業は自社ネットワークでは達成困難な5~10%の追加効率化を商社に求めています。

合成化学は2025年収益の70.88%を占めましたが、個別化医療の拡大に伴いバイオテックAPIはCAGR7.12%で増加中です。ウイルスベクター、mRNA、組換えタンパク質の生産にはステンレス製および使い捨てバイオリアクターが必須であり、立方メートル当たりの設備投資額が低分子医薬品の基準を大幅に上回っています。かつて溶媒系合成を専門としていた企業も、M&Aや合弁事業を通じてハイブリッドな生産体制を追求しています。

連続バイオプロセスにより、ハイブリッドプラントはフロー化学ラインに共通するリアルタイム分析を活用でき、学習曲線を平準化します。上流工程の収束は、細胞生存率と溶媒純度の両方を監視するPATセンサーに現れており、オペレーターの訓練時間を削減します。それでも、20万リットルの哺乳類培養施設1基あたりのコストは約8億米ドルに上るため、先行企業は規模の経済を享受し、後発企業はその再現に苦労しています。合成モジュールと生物学的モジュール間の規制調和は未完成であり、二重監査体制を余儀なくされています。これによりコンプライアンス費用が12~15%増加する一方、海外での模倣生産能力の拡大も抑制されています。

米国の医薬品原薬(API)市場は、ビジネス形態(自社生産APIと外部調達API)、合成タイプ(合成とバイオテクノロジー)、薬剤タイプ(ジェネリックとブランド品)、用途(循環器、腫瘍学、呼吸器、神経学、整形外科、眼科、その他用途)によってセグメンテーションされています。本レポートでは、上記セグメントの市場規模(単位:10億米ドル)を提示しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国サプライチェーンの多様化による国内API製造へのインセンティブ

- 先進バイオ医薬品及びmRNA療法パイプラインの急増

- パンデミック対策備蓄のための連邦政府資金

- がん治療薬ブームに伴う高活性医薬品原料(HPAPI)の需要拡大

- 連続製造技術の採用

- バーチャル製薬企業における受託開発・製造(CDMO)の急増

- 市場抑制要因

- メディケア医薬品価格交渉による価格下落圧力

- 米国API工場における環境規制対応コスト

- 熟練したプロセス化学者・技術者の不足

- インドおよび中国の低コスト生産者からの競合激化

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額- 米ドル)

- 事業形態別

- 自社製API

- 一般医薬品原料

- 合成タイプ別

- 合成

- バイオテクノロジー企業

- 分子サイズ別

- 低分子医薬品

- 高分子/生物学的製剤

- 効力別

- 高活性医薬品原薬(HPAPI)

- 低~中効力API

- 用途別

- 循環器領域

- 呼吸器学

- 腫瘍学

- 眼科領域

- 神経学

- 整形外科

- その他の用途

- エンドユーザー別

- 国内製薬メーカー

- 多国籍製薬子会社(KSA)

- CDMO/CMO

- 病院・研究機関

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.

- Merck & Co., Inc.

- Viatris Inc.

- Teva Pharmaceutical Industries Ltd.

- BASF Corporation

- Cambrex Corporation

- Catalent, Inc.

- Thermo Fisher Scientific(Patheon)

- Johnson & Johnson

- Amgen Inc.

- Bristol-Myers Squibb Company

- Gilead Sciences, Inc.

- AbbVie Inc.

- Eli Lilly and Company

- Novartis Pharmaceuticals Corp.

- Sun Pharmaceutical Industries Inc.(Taro)

- Dr. Reddy's Laboratories Inc.

- Lupin Pharmaceuticals, Inc.

- Lonza Group

- Aurobindo Pharma USA