欧州の植木鉢:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Flower Pots - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934836

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

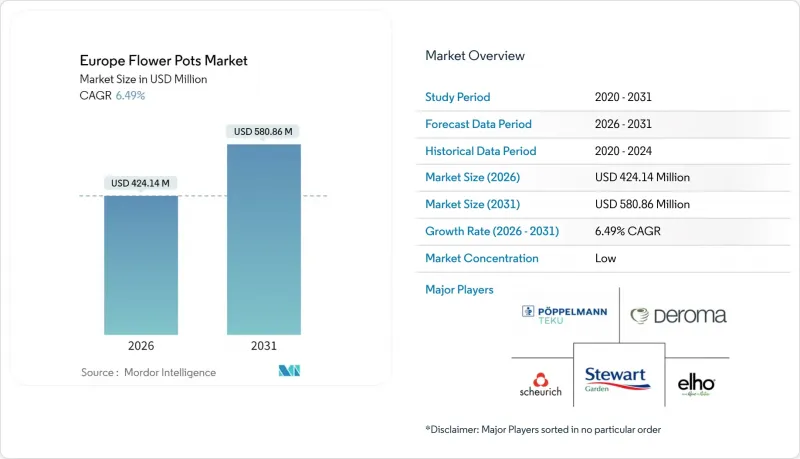

欧州における植木鉢市場の規模は、2026年には4億2,414万米ドルと推定されております。

これは2025年の3億9,830万米ドルから成長した数値であり、2031年には5億8,086万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR6.49%で成長が見込まれております。

需要の回復力は、家庭菜園への恒久的な移行、持続可能な容器への急速な嗜好の高まり、そして多忙な都市居住者の植物管理を簡素化する自動給水技術の普及加速に起因しています。2025年2月に施行されるEU包装・包装廃棄物規制による規制圧力は、非食品包装に少なくとも35%の消費後再生材を組み込むよう製造業者に促しており、材料革新の競争を生み出しています。欧州グリーンディールに基づく公的資金は都市緑化プロジェクトへ資源を誘導しており、循環型経済基準を満たす大型プランターに対する機関需要を開拓しています。アジアからのバリューチェーン多様化と、エネルギー・ポリマー価格の急激な変動が相まって、地域生産投資が促進され、欧州バイヤーにとって価値の捕捉を現地化しリードタイムを短縮する見込みです。

欧州植木鉢市場の動向と洞察

持続可能性の要請が生分解性ポットへの移行を促進

EU政策により、2030年までに小売包装の完全リサイクル化が義務付けられ、園芸資材サプライヤーは材料戦略の抜本的見直しを迫られています。ドイツの趣味園芸向け泥炭削減ガイドラインは、堆肥化可能なポットと相性の良い持続可能な培地への需要を加速させています。LECHUZAなどのサプライヤーは、耐久性要求を満たしつつライフサイクル排出量を削減する、泥炭不使用ブレンドやバイオベース容器を導入しています。学術試験では、ココヤシ繊維とPLA(ポリ乳酸)製のポットが最大5年間耐用可能で、土壌中で安全に生分解され、有機物を土壌に還元することが実証されています。こうした規制対応の圧力と消費者の需要の高まりが、既存のプラスチック金型を回避した専門ラインの立ち上げにおいて、スタートアップ企業に新たな機会をもたらしています。

パンデミック後の家庭園芸と室内装飾の急増

ロックダウンにより趣味ブームが広範に発生し、調査データによれば、当該地域における観葉植物の売上は2019年基準値を少なくとも15%上回ったままです。バイオフィリックデザインの動向は、ウェルネス効果を求めて生活空間や職場に緑を取り入れる消費者を後押しし、高級室内プランターの需要を支えています。Z世代の消費者は倫理的な調達と独自の美学を重視し、リサイクル素材とモダンなデザインを融合させたブランドを高く評価しています。IoT対応の鉢は水分量を監視しスマートフォンへ通知を送信するため、初心者栽培者も自信を持って植物を育てられ、リピート購入と平均販売価格の上昇を支えています。リモートワークの定着によりホームオフィス需要は持続し、デスクに置ける観葉植物のコンテナ販売も安定しています。

変動するポリマー・エネルギー価格が利益率を圧迫

欧州樹脂のスポット価格は12ヶ月間で30%以上変動し、鉢メーカーの予算可視性を損なっています。ガス窯は陶磁器単価の最大40%を占めるため、生産者は地政学的ショックや関税紛争の影響を受けやすくなっています。イタリアの貿易データによれば、5,000社以上のプラスチック企業が価格急騰を最大の経営リスクと指摘し、冬季ピーク時には生産停止を余儀なくされるケースも発生しています。メーカーはエネルギーのヘッジ、供給契約の再交渉、化石燃料価格に連動しないバイオベース樹脂の採用により変動リスクを軽減しています。価格圧力は選択的な定価引き上げにつながっていますが、消費者の抵抗により転嫁可能性は制限されています。

セグメント分析

プラスチックは、確立されたサプライチェーン、低価格、幅広い形状の柔軟性により、2025年においても欧州の植木鉢市場シェアの48.10%を維持しました。一方、生分解性素材の欧州植木鉢市場規模は、ココヤシ繊維、紙、PLA配合製品が家庭用堆肥化用途で消費者の信頼を獲得していることから、CAGR7.27%で拡大すると予測されています。陶磁器とテラコッタは、商業景観や高級住宅向けの高価格帯を正当化する美観と耐久性により、プレミアムニッチ市場を維持しています。金属と竹はモダンデザインや自然風外観の特殊需要に応えますが、それぞれ耐久性やコスト面での障壁があり、普及には限界があります。主要企業は現在、リサイクルプラスチック製外殻とバイオベース内層を組み合わせたハイブリッド製品を展開しており、強度を損なわずにリサイクル義務を満たしています。

第二世代バイオプラスチックは最大5年間構造的強度を維持し、従来の樹脂製ポットと同等の機能性を提供しながら、最終的には無害なバイオマスへと分解されます。EUの資金プログラムは、農業廃棄物をフィラーにアップサイクルするパイロットプラントを支援し、バージンPPとのコスト差を縮小しています。陶磁器メーカーは、窯の廃棄物を削減し形状を迅速にカスタマイズするため、3Dプリントによるスリップ鋳込みを試験中です。これにより需要拠点に近い地域密着型マイクロ工場の実現が可能となります。主流プラスチック製品ラインへの再生材混入率は上昇しており、ケター社が達成した55%の消費後再生材含有率というマイルストーンは、小売業者の環境スコアカード要件を満たす好例です。現在、材料分野における競争優位性は、絶対的な規模よりもライフサイクル分析の信頼性に依存しています。

2025年、欧州の植木鉢市場規模の63.05%を屋外用プランターが占めました。これは成熟したガーデニング文化と自治体向け造園契約に支えられた結果です。一方、在宅勤務者がバイオフィリックなホームオフィスやリビングを演出する動きを受け、室内用鉢はCAGR6.86%で拡大しています。水分センサー付きIoT対応プランターは、基本プラスチック製品より30~50%の価格プレミアムを獲得しており、生産者にとって室内用が利益率の源泉となっています。室内窓辺から屋外手すりに移行可能なハイブリッド型バルコニーボックスは、スペース制約のある都市居住者に対応し、季節を超えた使用を可能にします。小売販売では現在、装飾テーマ(スカンジナビア風ミニマリズム、アーバンジャングル、コテージコアなど)による商品分類が進み、購買決定における感情的要素を強化しています。

商業施設のオーナーは、ウェルネス認証ポイント獲得のためロビーに印象的な緑化を導入し、メンテナンス労力を最小化する大型自動給水プランターの一括注文を生み出しています。室内緑化が認知機能向上と関連する調査結果を受け、職場や学校での植物導入がさらに制度化されています。漏水リスク対策として、メーカーは二重壁構造と一体型オーバーフロータンクを採用し、床材損傷クレームを低減しています。屋外用購入者は依然として耐霜性と紫外線安定性を重視するため、セラミック釉薬とポリプロピレン安定剤が製品開発の焦点です。消費者がパティオとリビングルームの両方に視覚的に調和した鉢を求める中、デザイナーはサイズや素材を超えたモジュラーファミリーへと向かい、融合が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 持続可能性への要請が生分解性ポットへの移行を促進

- パンデミック後の家庭菜園・室内装飾の需要急増

- EU循環型経済資金による再生プラスチック生産能力の拡充

- オムニチャネル園芸小売チェーンの成長

- オランダとドイツにおけるスマート自動給水ポットのイノベーションクラスター

- EUグリーンディールに基づく急速な都市緑化目標

- 市場抑制要因

- 変動するポリマーおよびエネルギー価格による利益率の圧迫

- PFAS及びマイクロプラスチック規制の強化

- 公共施設における造園の交換サイクルの遅延

- アジアにおけるセラミック生産能力の集中に伴うサプライチェーンリスク

- バリュー/サプライチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 材料別

- プラスチック

- セラミック

- テラコッタ

- 金属

- 木材・竹製品

- 生分解性(ココヤシ繊維、紙、PLAなど)

- 使用場所別

- 屋外

- 屋内

- エンドユーザー別

- 住宅

- 商業

- 流通チャネル別

- ガーデンセンター・ホームセンター

- スーパーマーケット・量販店

- オンライン専業販売店・マーケットプレース

- 消費者直販ブランド

- 地域別- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ベルギー

- 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- その他欧州諸国(ポーランド、チェコなど)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Scheurich GmbH & Co. KG

- elho B.V.

- Poppelmann(TEKU)

- Deroma Group

- Stewarts Garden Products Ltd.

- Prosperplast Sp. z o.o.

- Artevasi S.A.

- Yorkshire Flowerpots Ltd.

- Lechuza(Geobra Brandstatter)

- Tontarelli S.p.A.

- Euro3Plast S.p.A.

- Teraplast Group

- Graf GmbH(Garantia)

- Keter Group

- Harbo Horticulture A/S

- Kekkila-BVB

- Greemotion GmbH

- Blumfeldt(Chal-Tec GmbH)

- IRIS Ohyama Europe

- Plantpak(Petersfield)

- Verdemax S.p.A.

- Emsa GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日