|

市場調査レポート

商品コード

1934825

スマートポンプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Smart Pumps - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スマートポンプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

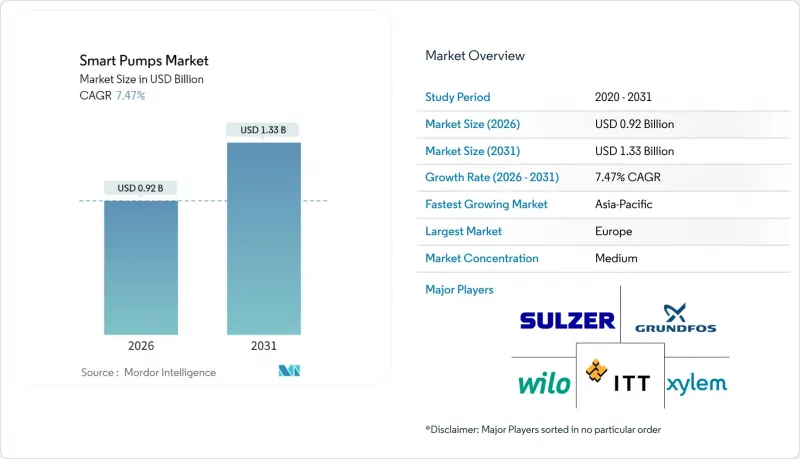

スマートポンプ市場は、2025年の8億6,000万米ドルから2026年には9億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.47%で推移し、2031年までに13億3,000万米ドルに達すると予測されています。

産業オペレーション全体でのデジタル化の拡大、IoTセンサーの導入増加、そしてより厳格なエネルギー効率規制により、エンドユーザーは従来のポンプから、電力使用量を削減し稼働時間を改善するインテリジェントで接続されたシステムへと移行しています。欧州のエコデザイン規則、米国エネルギー省の表示要件、そしてカナダの新調和プールポンプ基準は、規制が流体処理の選択肢をいかに再構築しているかを浮き彫りにしています。石油・ガス事業者は遠隔油井にエッジコンピューティングプラットフォームを導入し、水道事業者は老朽化した資産をAIを活用した予知保全で更新し、故障を数か月前に予測しています。ポンプメーカーとソフトウェア企業間の統合が加速しており、サプライヤーは公益事業や産業プラント向けに測定可能なコスト削減効果を示す統合型ハードウェア・ソフトウェア・サービスパッケージの提供を競っています。

世界のスマートポンプ市場の動向と洞察

石油・ガス産業のデジタル化

スマート人工揚水プロジェクトでは、可変速駆動装置、坑内センサー、エッジ分析を統合し、現場チームがリアルタイムで油井を最適化できるようになりました。成熟した米国盆地では、自律型電動水中ポンプ(ESP)制御により、特定の井戸で1日あたり700バレル以上の増産を実現しています。運営会社はまた、時間ベースの保守からデータ駆動型モデルへの移行後、保守コストが20~60%削減されたと報告しています。炭素排出量目標が厳格化する中、エネルギー企業はデジタルポンプを、排出量削減と採算性向上の直接的な手段と捉えています。

IoT対応ポンプシステムの導入拡大

低コストセンサーとNB-IoTまたはLoRaWANモジュールを組み合わせることで、振動・電力消費・温度を監視し、故障を最大5か月前まで90%以上の精度で予測可能となりました。アジアの水処理施設での実証試験では、アルゴリズムによるポンプ速度の自動調整により、有効電力需要が15.45%低減されました。広範な施設プラットフォームではポンプデータをビル管理システムと連携させ、冷却装置・圧縮機・バルブなどへの知見の拡張を実現しています。[2]

設置・改修における初期費用の高さ

スマートポンプ導入プロジェクトでは、ネットワークのアップグレード、新規ドライブ、セキュアゲートウェイが頻繁に必要となり、資本支出が標準的な交換費用を大幅に上回ります。小規模な処理施設では、エネルギー節約率が25%を超えた場合でも、投資回収期間が3年を超えるケースが報告されています。資本支出(CapEx)から運用支出(OpEx)へ支出を移行する革新的な「設備サービス型(Equipment-as-a-Service)」モデルが登場しつつありますが、発展途上地域では融資へのアクセスが依然として限定的です。

セグメント分析

2025年における売上高の63.20%を遠心ポンプが占め、シンプルな構造と経済的な運用によりスマートポンプ市場を支えています。AIを統合した可変速駆動装置により、これらのポンプは需要曲線に合わせて速度を調整できるようになり、流量精度よりも大容量が優先される分野での有用性を維持しています。容積式ユニットは10.85%のCAGRで拡大しており、厳密な容積制御を必要とする石油・ガス・製薬施設に需要があります。シェール企業によるOPEX削減を目的とした自動化学薬品注入スキッドの導入が優先される中、容積式技術のスマートポンプ市場規模は急拡大が見込まれます。

増進採油、バイオリアクター、医薬品製剤における精密性要求の高まりにより、予算はデジタル制御式ギアポンプ、ペリスタルティックポンプ、ダイヤフラムポンプへとシフトしています。開発者はサーボ駆動ストローク、自動カウンターバランス、リアルタイム粘度補償機能を追加し、遠心ポンプ競合製品に対するライフサイクルコストの差を縮めています。アナリティクスプラットフォームの成熟に伴い、購入者は初期費用ではなく総所有コストを比較する傾向が強まっており、遠心ポンプの優位性を強化すると同時に、特殊容積式製品にとって収益性の高いニッチ市場を創出しています。

30~90m3/hクラスは2025年の収益の31.45%を占め、自治体施設や中規模工場が実績あるサポートネットワークを備えた標準化パッケージを選択する傾向が強まっています。リモートファームウェア更新や組み込みサイバーセキュリティモジュールによる保守簡素化が、このクラスのシェア維持に寄与しています。一方、高容量の180-360m3/hシステムは、海水淡水化、洪水対策、製鉄分野における大型プロジェクトを背景に、CAGR9.88%で拡大しています。統合型セラミックコーティングと複合摩耗リングにより、研磨性作業におけるオーバーホール間隔が延長され、これらの大型ユニット向けスマートポンプ市場の規模が拡大しています。

デジタルツインはハイエンド分野で重要な役割を果たします:オペレーターはセンサーデータを物理ベースモデルに投入し、キャビテーション発生を予測します。効率低下直前の洗浄スケジュールを策定します。水輸送回廊の拡大と気候変動対策プロジェクトの強化に伴い、インテリジェント高流量ポンプの需要は、従来型中容量ポンプ群の交換サイクルを上回る見込みです。

スマートポンプ市場は、タイプ別(遠心式と容積式)、容量別(m3/h)で市場セグメンテーションされている(30以下、30~90、90以上)、接続性(有線(イーサネット、フィールドバス、HART)、無線(Wi-Fi、セルラー、LPWAN))、構成部品(ポンプハードウェア、センサーおよび計装機器など)、エンドユーザー(ビルオートメーション、上下水道など)、地域別に分類されます。市場予測は金額(米ドル)で提供されます。

地域別分析

欧州は2025年に収益の29.10%を占めており、これは拘束力のある効率化義務や、スペインのPERTE基金(公益事業分野の50の技術プロジェクトを支援)などの大規模な水循環デジタル化プログラムによって支えられています。欧州の公益事業向けスマートポンプ市場規模は、イタリアやドイツにおける老朽化した配管を対象とした改修助成金によってさらに押し上げられています。EU加盟国では、新たな循環ポンプ規制が完全に施行されれば年間3.7TWhの電力節約が見込まれており、安定した調達パイプラインを支えています。

アジア太平洋地域は2031年までCAGR10.45%で最速の成長が見込まれます。中国、インド、東南アジア諸国が貯水池、海水淡水化プラント、スマートシティ地区を建設しているためです。シンガポールの長期的な水自給ロードマップには、AIが検知した異常に基づき保守要員を派遣する全国規模のセンサー網が含まれており、公共部門の導入が民間請負業者の受注量増加につながる好例を示しています。エネルギー分野では、オーストラリアのLNGターミナルや海洋プラットフォームが遠隔資産管理向けに無線対応ポンプを指定し、産業分野での導入を加速させています。北米は米国エネルギー省(DOE)の表示規則と産業用IoTの豊富な経験により、技術リーダーとしての地位を維持。米国のシェールガス事業者は予知保全プロバイダーの参考顧客となり、カナダの自治体は資本設備更新のリスクを軽減する官民連携の恩恵を受けています。南米、中東・アフリカでは、資源採掘や気候変動対応インフラに関連する成長分野が加わっています。例えばカタールでは、222億米ドル規模の新たな土木事業計画において、洪水リスク警報をクラウドダッシュボードで監視するスマート排水・ポンプハブが導入されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 石油・ガス産業のデジタル化

- IoT対応ポンプシステムの導入拡大

- 流体処理機器に対する厳格なエネルギー効率規制

- 公益事業におけるAI駆動型予知保全プログラム

- スマート洪水制御・排水プロジェクトに対する政府の景気刺激策

- 遠隔鉱山作業におけるエッジコンピューティングの導入

- 市場抑制要因

- 設置および改修における初期コストの高さ

- サイバーセキュリティおよびデータプライバシーに関する懸念

- 半導体センサーのサプライチェーン変動性

- プロトコルの断片化と相互運用性の欠如

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 遠心式

- 容積式

- 処理能力別(m3/h)

- 30m3/h未満

- 30-90m3/h

- 90-180m3/h

- 180-360m3/h

- 360m3/h以上

- 接続性別

- 有線(イーサネット、フィールドバス、HART)

- ワイヤレス(Wi-Fi、セルラー、LPWAN)

- コンポーネント別

- ポンプハードウェア

- センサーおよび計測機器

- 可変周波数駆動装置

- 制御および分析ソフトウェア

- エンドユーザー別

- ビルオートメーション

- 上水道・下水道

- 石油・ガス

- 化学品

- 発電

- 食品・飲料

- 医薬品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- イタリア

- フランス

- 英国

- その他欧州地域

- アジア太平洋地域

- 日本

- 中国

- インド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- イスラエル

- カタール

- その他中東

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Grundfos Holding A/S

- Xylem Inc.

- Sulzer Ltd.

- Flowserve Corporation

- Wilo SE

- ITT Inc.

- Emerson Electric Co.

- ABB Ltd.

- Pentair plc

- Kirloskar Brothers Limited

- Wanner International Ltd.

- KSB SE & Co. KGaA

- Ebara Corporation

- Franklin Electric Co., Inc.

- Nidec Motor Corporation

- Shanghai Kaiquan Pump(Group)Co., Ltd.

- Tsurumi Manufacturing Co., Ltd.

- DESMI A/S

- Dover Corporation(PSG)

- Torishima Pump Mfg. Co., Ltd.