欧州の家庭用エネルギー管理システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Home Energy Management System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934824

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

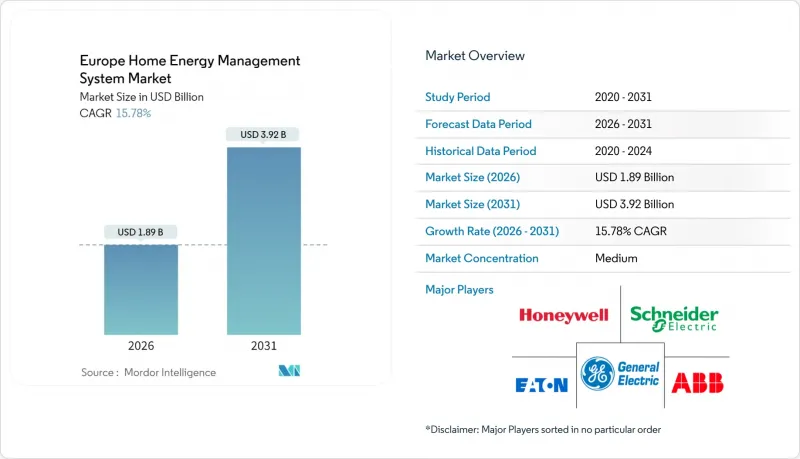

欧州の家庭用エネルギー管理システム市場は、2025年に16億3,000万米ドルと評価され、2026年の18億9,000万米ドルから2031年までに39億2,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは15.78%と見込まれます。

EUクリーンエネルギーパッケージに基づくスマートメーターの義務的導入は、持続的な住宅用電力価格の上昇と、空間暖房およびモビリティの電化加速と相まって、需要拡大の好環境を生み出しています。2025年より6,000~100,000kWhの消費量区分におけるスマートメーター導入を義務付けるドイツの規制、スペインで全面導入された動的料金体系、そして英国の段階的需要柔軟性プログラムは、政策の広範な整合性を示しています。Matter-over-Thread技術と人工知能を活用した分析技術の融合により、投資回収期間が短縮され、デバイスの導入が簡素化されています。競合戦略は現在、エネルギー、HVAC、太陽光、バッテリー、電気自動車充電制御を統合し、統一されたユーザーインターフェースで管理するエコシステムパートナーシップを重視しています。

欧州の家庭用エネルギー管理システム市場の動向と洞察

EUクリーンエネルギーパッケージに基づくスマートメーター導入義務化

2023年に改正されたドイツのメッスシュテンベトリブスゲゼト(Messstellenbetriebsgesetz)では、2025年末までに20%、2030年までに95%の普及率を目指す中間目標が設定されました。再生可能エネルギーの普及率上昇に伴い、電力系統運用者は柔軟な負荷調整のために詳細な消費データが必要としています。2024年9月までに100万台が設置され、2023年以前の導入ペースの3倍に達しました。しかしながら、加盟国ごとの基準にばらつきがあるため、CEN-CENELECが最低限のサイバーセキュリティ仕様を開発しているにもかかわらず、市場の分断リスクが生じております。

エネルギー危機後の家庭用電力価格高騰

2024年末時点の欧州平均住宅用電気料金は100kWhあたり28.72ユーロで、2019年比35%の上昇となりました。ドイツの住宅では100kWhあたり39.43ユーロに達し、需要側柔軟性への投資ケースを後押ししています。変動型契約により、再生可能エネルギー比率が高い期間には34%の料金削減が可能ですが、義務的な料金プランの提供が迫っているにもかかわらず、世帯の認知度は27%にとどまっています。

従来の制御装置と比較した初期ハードウェアコストの高さ

包括的なHEMS導入の平均費用は1,000ユーロと、50~100ユーロのサーモスタット代替品に比べて非常に高額であり、価格に敏感な地域での導入を妨げています。サブスクリプションモデルは導入コストを削減しますが、月額10~20ユーロの利用料が累積し、生涯コストへの懸念が高まっています。部品不足により2024年の半導体コストが15~25%上昇したため、太陽光発電設備のない家庭では投資回収期間が3年以上となる可能性があります。太陽光発電設備のある家庭では年間400~500ユーロの節約が見込める場合でも同様です。

セグメント分析

2025年時点で、ハードウェアは家庭用エネルギー管理システム市場の54.45%を占め、スマートメーターゲートウェイやインテリジェントコントローラーの義務化が市場に与える影響を浮き彫りにしています。ユーティリティクラウド分析が需要を分散させる中、サービスセグメントの22.90%というCAGRは、サブスクリプション型最適化への需要高まりを反映しています。サービスバンドルは保守要件を軽減し、資本支出を運営支出へ転換するため、予算制約のある世帯に魅力的です。電圧調整や周波数応答といった遅延に敏感な機能には、エッジベース処理が依然として不可欠です。ベンダーはハードウェア寿命を延長する無線ファームウェア更新を統合していますが、サブスクリプション階層は分析の深度、デマンドレスポンス参加、P2P取引アクセスで差別化を図っています。

スマートメーター導入義務の継続により、ハードウェア収益の堅調さは維持されます。しかしながら、プラットフォーム提供企業は2031年までに継続的サービスを主要収益源と位置付け、サードパーティ製デバイスの導入支援や保険会社連携型安全診断をバンドルします。ハードウェアとソフトウェアの融合によりリアルタイム双方向通信が可能となり、シュナイダーエレクトリック、ABB、レグランは既存の電気インフラ基盤を活用してサービスのクロスセルを推進しています。住宅向けエネルギー管理システム(HEMS)のサービス市場規模は、住宅の柔軟性に対する規制インセンティブの拡大に支えられ、急速な拡大が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUクリーンエネルギーパッケージに基づくスマートメーターの義務的導入

- エネルギー危機後の家庭用電気料金の急騰

- 負荷調整を必要とする住宅用電化(ヒートポンプおよびEV充電器)

- 公益事業主導のデマンドレスポンス奨励プログラム

- AI搭載HEMSアプリにより投資回収期間が3年未満に短縮

- 小売エネルギー分野における「フレキシビリティ取引」によるプロシューマー向け収益源

- 市場抑制要因

- 従来の制御システムと比較した初期ハードウェアコストの高さ

- 断片化したデバイス規格(Zigbee、Thread、Matterなど)

- 消費者の細分化された負荷データに関するサイバープライバシーへの懸念

- EU諸国における変動料金制度の導入遅延

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 製品タイプ別

- 照明制御システム

- 自己監視システムおよびサービス

- プログラム可能な通信対応サーモスタット

- 高度な中央制御装置

- インテリジェントHVACコントローラー

- 技術別

- Zigbee

- Wi-Fi

- インターネット

- Z-Wave

- その他

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Schneider Electric

- Eaton Corporation

- ABB Group

- General Electric

- Honeywell International

- tado GmbH

- Netatmo

- Legrand Group

- EnergyHub

- Johnson Controls

- OVO Energy

- E.ON Group

- tado GmbH

- Sonnen GmbH

- Netatmo

- Hive(Home Serve)

- Devolo AG

- Legrand Group

- Thermondo

- Deutsche Telekom(Magenta SmartHome)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日