歯科用3Dプリンティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dental 3D Printing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934800

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

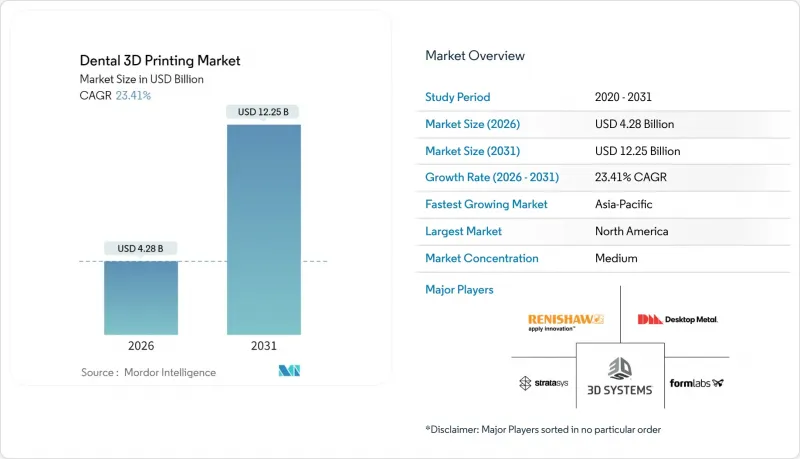

2026年の歯科用3Dプリンティング市場規模は42億8,000万米ドルと推定され、2025年の34億7,000万米ドルから成長が見込まれます。

2031年までの予測では122億5,000万米ドルに達し、2026年から2031年にかけてCAGR23.41%で拡大する見通しです。

直接印刷された矯正装置の迅速な規制認可、AI駆動型設計自動化、アジア太平洋地域のデジタル化プログラムが、材料廃棄を最大90%削減する積層造形プロセスへの移行を加速させております[WILEY.COM]。主要メーカーは大量生産ラボのコスト削減を実現する高速プリンターの展開を進めており、検証済みの生体適合性樹脂により臨床医はチェアサイドでの応用範囲拡大に確信を持てるようになっております。日本と中国の医療保険者は既にCAD/CAM修復物の保険適用を開始しており、他地域も追随する政策追い風を示しています。同時に、光開始剤化学品へのサプライチェーン圧力とアクリレート樹脂の排出制限強化が迫る中、より環境に優しい化学技術と現地調達戦略の必要性が浮き彫りとなっています。

世界の歯科用3Dプリンティング市場の動向と洞察

チェアサイド3Dプリンティングのコスト・ワークフロー上の利点

研究によれば、デジタルワークフローは直接治療費を18%削減し、ラボ作業費を49%削減します。即日納品により再訪が不要となり、8点以上の修復物を同時印刷することで、高ボリューム診療所における規模の経済が実現します。デジタル義歯製作の単価は現在1ユニットあたり5.95米ドル(切削義歯の43.18米ドルと比較)であり、患者1人あたり154分の診療時間を節約します。こうした経済性は、迅速な対応と患者満足度の向上を求めるコスト意識の高い診療所に支持されています。樹脂の歩留まり向上とプリンター価格の低下に伴い、歯科3Dプリンティング市場における早期導入者以外のアクセスも拡大し、その魅力はさらに高まっています。

歯科疾患および無歯顎患者の増加傾向

世界の高齢化が進む中、クラウン、ブリッジ、義歯に対する需要は持続的に高まっています。65歳以上の成人における無歯顎率は上昇を続けており、医療システムは付加製造技術が実現可能な効率的な修復治療を優先せざるを得ません。日本がその課題を如実に示しています。2024年には人手不足により過去最多の歯科医院が閉院し、残存する診療所は生産性向上のためにデジタル化を迫られています。同様の人口動態的圧力が中国や西欧諸国でも顕在化しつつあります。3Dプリント技術は、適合性を向上させながら手直し率を低減するカスタム補綴物を提供し、この急増に対応する拡張性のある道筋を提示します。

歯科用3Dプリンターの高い資本コストと材料費

プロ向けプリンターの価格は、エントリーモデルで4,499米ドルから、生産システムでは5桁の価格帯まで幅広く設定されています。レジンや金属粉末のコストは、施術量が予測困難な診療所において継続的な支出要因となります。ドイツの診療所を対象とした横断調査では、特にシングルチェア診療において、導入障壁の首位に投資コストが挙げられました。リースプログラムや部品ごとの課金サービスが負担軽減に寄与しているもの、ラテンアメリカや東南アジアの一部地域では依然として価格の高さが障壁となっています。

セグメント分析

2025年における歯科用3Dプリンティング市場収益の45.18%を槽内光重合方式が占め、その精度と幅広い樹脂パレットが市場で評価されていることが示されました。選択的レーザー焼結方式の24.68%というCAGRは、金属フレームワークやインプラント部品への需要拡大を反映しており、この動向によりプリンターメーカーはコバルトクロムやチタン向けの粉末ベッド温度調整を推進しています。

可視光光開始剤の研究開発により硬化速度が向上し、有毒排出物が低減されることで、槽式システムは迫り来るISO規格への適合が進んでいます。一方、PolyJetおよびデジタル光処理プラットフォームは、多材料ガイドやフルカラーモデル向けのニッチ市場を開拓しています。検証済み材料ライブラリが拡大する中、購入者はオープンアーキテクチャプリンターで将来を見据え、歯科用3Dプリンティング市場におけるクロス技術の柔軟性を活用しています。

2025年、歯科用3Dプリンティング市場収益の39.94%を装置が占め、ラボがプリンターやスキャナーの設備を増強する持続的な設備投資を反映しています。しかし、クリニックが複雑な装置の設計・製造を専門拠点に外注する動きにより、サービス分野は25.72%のCAGRで成長中です。

このサービス分野の勢いは、中央集中型製造が単価削減につながる他の医療分野の動向と共通しています。樹脂・金属粉末サプライヤーはプリントファームと提携しワークフローの検証を進めており、キャッシュフローを安定させる継続的収益源を創出しています。その結果、今後10年間で歯科用3Dプリンティング市場において、サービス事業者の取扱量が機器販売量を上回ると予測されています。

地域別分析

北米は2025年の収益の38.72%を占め、FDAの早期承認プロセスとCAD/CAMクラウンの保険適用が支えとなりました。同地域の2031年までのCAGR22.45%は堅調ですが、高所得層の大半が既にデジタル歯科医療を利用可能なため、新興市場よりは低速です。プライベート・エクイティ・グループは、複数州にまたがる事業規模の経済性を追求するロールアップにより、ラボネットワークの再編を進めています。

アジア太平洋地域は25.11%のCAGRで最速成長を遂げており、中国の先進的製造戦略とNMPA承認を迅速化する保険制度改革が牽引しています。日本においては高齢化人口とチェアサイド修復処置の保険適用が安定した施術件数を支え、インドではデジタルヘルス政策と歯科医療観光が需要を増加させています。同地域の購買力の多様性に対応するため、柔軟な価格帯設定が求められており、輸入関税回避と為替変動リスク軽減のため、歯科用3Dプリンターの現地組立が促進されています。

欧州では、ドイツ、フランス、北欧諸国の公的医療機関がコスト管理された補綴治療に3Dプリンティングを導入したことで、22.96%のCAGRを記録しています。一方、中東・アフリカ地域と南米地域は、医療観光回廊と民間医療投資を原動力に、それぞれ24.58%、24.21%のCAGRで拡大しています。各国政府は、国内の技術者が地域需要に対応できるよう育成プログラムの支援を開始しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- チェアサイド3Dプリントのコスト及びワークフロー上の利点

- 2025年以降のFDA承認後におけるダイレクトプリント式透明アライナーの急速な普及

- 歯科疾患および無歯顎症の増加傾向

- 検証済み生体適合性樹脂・金属の供給拡大

- 審美歯科治療および審美修復物に対する需要の高まり

- AI駆動CADによる30分未満のクラウンワークフロー自動化

- 市場抑制要因

- 歯科用3Dプリンターの高い資本コストと材料費

- 3Dプリント義肢に対する限定的な保険適用

- ISO/FDAによるフォトポリマー排出規制の差し迫った実施

- アジア太平洋地域の光開始剤メーカーにおけるサプライチェーンの脆弱性

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 光重合

- PolyJet

- 積層造形法

- 選択的レーザー焼結法

- その他の技術

- 製品・サービス別

- 材料

- プラスチック

- 金属

- その他

- 機器

- 歯科用3Dスキャナー

- 歯科用3Dプリンター

- サービス

- 材料

- 用途別

- 補綴歯科

- 矯正歯科

- インプラント学

- エンドユーザー別

- 歯科技工所

- 病院・クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- Competitive Benchmarking

- 市場シェア分析

- 企業プロファイル

- 3D Systems Corp.

- Ackuretta Technologies

- Asiga

- Carbon Inc.

- Dentsply Sirona Inc.

- Desktop Metal(EnvisionTEC)

- DMG Digital Enterprises

- Formlabs Inc.

- GE Additive

- Institut Straumann AG

- Kulzer GmbH

- Materialise NV

- Nexa3D

- Quoris3D

- Rapid Shape GmbH

- Renishaw plc

- Shining 3D

- SprintRay Inc.

- Stratasys Ltd.

- Zortrax SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日