|

市場調査レポート

商品コード

1934795

タイの潤滑剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Thailand Lubricants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| タイの潤滑剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

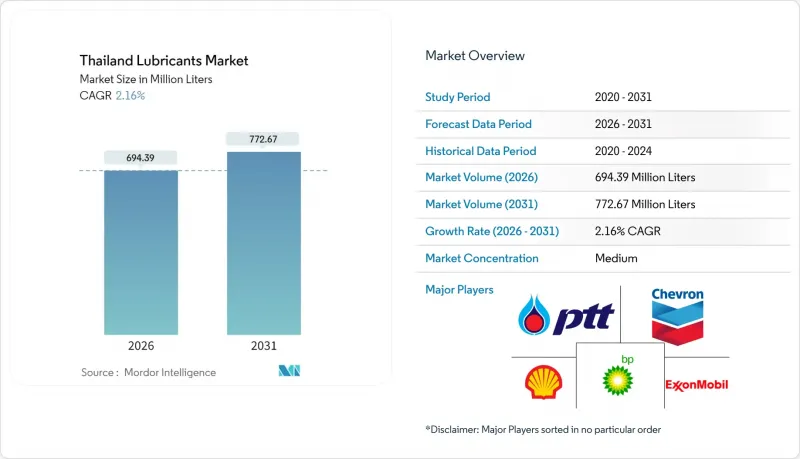

タイの潤滑剤市場は、2025年の6億7,970万リットルから2026年には6億9,439万リットルへ成長し、2026年から2031年にかけてCAGR2.16%で推移し、2031年までに7億7,267万リットルに達すると予測されております。

電気化による内燃機関(ICE)用オイルの需要減は、タイが東南アジアにおけるピックアップトラック生産拠点としての役割を継続していること、および完成車・部品の地域流通センターとしての地位によって相殺されています。70億米ドルを超えるデータセンター建設の継続と、東部経済回廊(EEC)への着実な投資が、特殊冷却液および高性能工業用オイルの消費を牽引しています。商品輸出の回復、物流分野によるGDPへの0.4%貢献、製品仕様を厳格化し合成油への移行を支援するユーロ5ディーゼル品質基準の施行といったマクロ要因が作用しています。低コストなASEAN輸入品からの競合圧力は、主流の鉱物油ブレンドの利益率を圧迫していますが、EV用流体、液冷ソリューション、メタノール対応船舶用潤滑剤におけるプレミアム化の機会は拡大しています。

タイの潤滑剤市場の動向と展望

パンデミック後の製造業・輸出の回復

サプライチェーンの混乱が緩和された後、工場稼働率は改善し、2024年第1四半期には投資委員会(BOI)の承認額が13%増加しました。特に電子機器、自動車、機械関連事業が焦点となっています。金属加工活動の活発化と稼働時間の延長により、精密加工ラインにおける油圧油、切削油、耐摩耗グリースの需要が高まっています。輸出志向企業は、半合成および完全合成ブレンドを好むより厳しい粘度許容差を指定しています。生産スケジュールの安定化により、2023年の物流ボトルネックで遅延していた潤滑剤調達サイクルも回復しています。タイの潤滑剤市場は、多国籍OEM向けに安定した製品供給を実現する、同国に確立されたサプライヤーネットワークの恩恵を受けています。

商用車フリートの拡大と電子商取引物流

2024年にはオンライン小売の浸透率が小売総売上高の18%を超え、宅配便業者やサードパーティ物流企業における車両増強を促しています。走行距離の増加は、特に都市部のストップアンドゴー路線を運行する配送バンにおいて、オイル交換頻度の増加につながります。事業者様では、燃料消費量の削減とオイル交換間隔の延長を目的として、SAE 10W-30の合成油の採用が増加しております。これは潤滑剤の初期コストを、総運用コストの削減と引き換えにする選択です。タイ政府による4,500億バーツの財政刺激策に基づく地方道路の改良により、輸送時間は短縮される一方、平均速度は上昇し、車軸やトランスミッションの温度負荷が増大しております。これにより、高い油膜強度を備えたギアオイルが必要とされております。

電気自動車の普及加速により内燃機関潤滑剤市場が縮小

2022年から2024年にかけて、バッテリー式電気自動車の登録台数は5倍に増加し、新車軽自動車全体の9%に達しました。これは1台あたり5万~10万バーツの補助金制度が後押ししています。EVはクランクケースオイルの需要をなくし、自動変速機油の容量を減少させるため、自動車用潤滑剤の主要な供給源が縮小しています。バンコクの車両群では、充電インフラ補助金を利用するため、タクシーやラストマイル配送バンをバッテリー式電気自動車モデルへ移行しています。しかしながら、e-アクスル、バッテリートレイ、熱管理サブシステムの製造は、組立用グリースや誘電性冷却剤に対する新たな要求を生み出し、タイの潤滑剤市場に対して部分的な相殺効果をもたらしています。

セグメント分析

自動車エンジンオイルは2025年時点でタイの潤滑剤市場シェアの46.89%を占めており、年間200万台超の自動車生産台数と、2,100万台を超える自動車・ピックアップトラックのアフターマーケット整備需要を反映しています。日本メーカーとの工場充填契約がベースラインの安定供給量を確保する一方、オーストラリアや中東向けピックアップトラック中心の輸出が年末出荷時期に向けて需要の急増をもたらしています。

グリースは2031年までに3.17%という最高CAGRを達成する見込みです。これはシェル社の工場拡張(年間1万5,000トン生産)により、タイが東南アジア最大のグリース供給拠点となるためです。東部経済回廊(EEC)の包装工場に導入された精密ロボットやコンベアシステムでは、水洗いによる流出に強いリチウム複合グリースが好まれています。タイの潤滑剤市場におけるグリース規模は2031年までに4万6,200トンを超えると予測され、特殊製品収益におけるシェア拡大が見込まれます。同時に、都市部乗用車における自動変速機の普及率が95%に迫ることを背景に、トランスミッションフルードの需要は安定的に推移します。

タイの潤滑剤市場レポートは、製品タイプ(自動車エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧作動油、グリースなど)、エンドユーザー産業(自動車、船舶、航空宇宙、重機など)、基油タイプ(鉱物油ベース潤滑剤、半合成潤滑剤など)別に分類されています。市場予測は数量(リットル)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後の製造業と輸出の回復

- 商用車フリートの拡大と電子商取引物流

- 産業オートメーション化による高性能合成潤滑剤の需要拡大

- データセンターの拡張が特殊冷却/発電機用潤滑剤を牽引

- バイオディーゼル(B20)義務化によるエンジンオイル交換頻度の増加

- 市場抑制要因

- 電気自動車(EV)の普及加速による内燃機関(ICE)潤滑剤市場の縮小

- 鉱物油廃棄物に関する規制の強化

- 低コストなASEAN輸入品によるマージン圧力

- バリューチェーン分析

- 規制の枠組み

- エンドユーザー動向

- 自動車産業

- 製造業

- 発電業界

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 自動車用エンジンオイル

- 産業用エンジンオイル

- トランスミッションフルード

- ギアオイル

- ブレーキフルード

- 油圧作動油

- グリース

- プロセスオイル(ゴム加工油・ホワイトオイルを含む)

- 金属加工油

- タービン油

- 変圧器油

- その他の製品タイプ

- エンドユーザー業界別

- 自動車

- 乗用車

- 商用車

- 二輪車

- 船舶

- 航空宇宙

- 重機

- 建設

- 鉱業

- 農業

- 産業

- 発電

- 冶金・金属加工

- テキスタイル

- 石油・ガス

- その他の最終用途産業

- 自動車

- 基剤タイプ別

- 鉱物油ベース潤滑剤

- 合成潤滑剤

- 半合成潤滑剤

- バイオベース潤滑剤

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア**(%)/順位分析

- 企業プロファイル

- Bangchak Corporation Public Company Limited

- BP p.l.c.

- Chevron Corporation

- ENEOS Corporation

- ExxonMobil Corporation

- FUCHS

- Idemitsu Kosan Co., Ltd.(Apollo(Thailand)Co., Ltd.)

- MOTUL(Thailand)Co., Ltd.

- P.S.P. Specialties Public Company Limited

- PETRONAS Lubricants International

- PTT PUBLIC COMPANY LIMITED

- Shell Thailand

- Siam Pan Group Public Co., Ltd.

- Total Energies

- Valvoline