クリアアライナー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clear Aligners - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934792

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

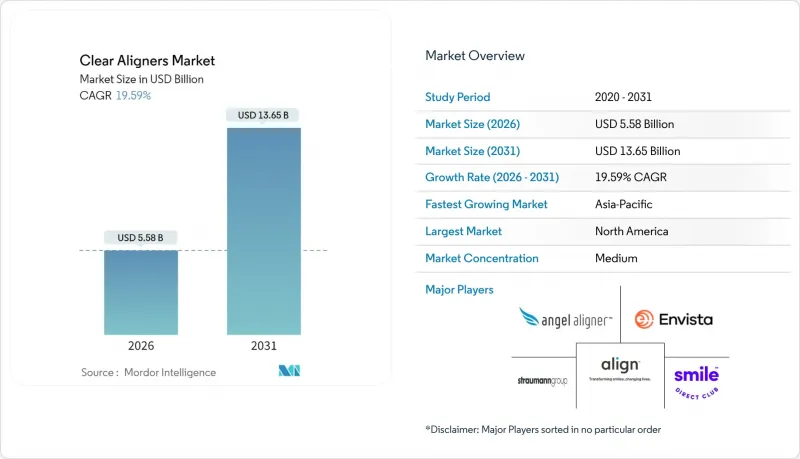

クリアアライナー市場は、2025年の46億7,000万米ドルから2026年には55億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR19.59%で推移し、2031年までに136億5,000万米ドルに達すると予測されています。

この市場規模の拡大は、消費者の審美性に対する期待の高まり、保険会社の償還範囲拡大、および消費者向け直接販売(DTC)プラットフォームの成熟を反映しています。プレミアム製品のポジショニングは北米市場でシェア拡大を続けていますが、アジア太平洋地域は未充足ニーズの大きさとインフラの急速な整備を背景に、他のすべての地域を上回る成長を見せています。デジタルワークフロー、特にチェアサイド3Dプリンティングは治療サイクルを短縮し、矯正歯科医と患者間のフィードバックループを強化することで、導入を促進しています。同時に、新たな生体適合性材料と環境規制が製品開発の優先順位を再構築する一方、プライベートエクイティ支援による業界再編が競合を招き、歯科サービス組織(DSO)全体での展開を加速させています。

世界の・クリアアライナー市場の動向と洞察

成人および10代における不正咬合の増加傾向

世界の疫学データによれば、全人口の約半数が何らかの不正咬合を示しており、クリアアライナーは臼歯遠心移動などの予測可能な歯牙移動において86%の成功率を達成しています。小児期治療の遅れが成人症例の蓄積を招く一方、中国・インド・ブラジルにおける世帯所得の増加が、従来は価格面で障壁となっていた需要を解放しています。矯正歯科医会の啓発活動は口腔健康と全身健康の関連性を強調し、成人治療のさらなる普及を促進しています。矯正治療の普及率が依然15%未満の新興市場は、構造的な成長基盤を提供しています。これらの要因が相まって、透明アライナー市場における持続的な二桁成長予測を支えています。

欧州・北米における患者別アライナーのチェアサイド3Dプリントの急増

歯科医院では、数時間でアライナーを製造できる院内プリンターへの投資が進んでいます。これにより治療サイクルが短縮され、材料廃棄量が最大40%削減されます。Dental LT ClearやTera Harz TC-85などの材料は生体適合性の課題をクリアしていますが、主要市場での完全な商業承認はまだ保留中です。早期導入施設では、当日納品により交換用トレイの長期待ちが解消され、患者満足度が向上したと報告されています。大規模中央ラボへの依存度を低減する本技術は、既存のサプライチェーンに挑むとともに、チェアサイドワークフローを習得した診療所が迅速な改良を通じて差別化を図り新たな収益源を創出することを可能にし、クリアアライナー市場における競争力を強化します。

専用CAD-CAMソフトウェアライセンスの高額な初期費用

フル機能を備えたデジタル矯正歯科プラットフォームは、ソフトウェアだけで年間5万米ドル、さらにスキャナー、ミリングマシン、プリンターに最大10万米ドルの費用がかかります。ラテンアメリカ、東南アジア、アフリカの独立開業医にとって、こうした金額はしばしば障壁となり、現地での普及を遅らせています。DSO(歯科サービス組織)はこれらのコストを複数拠点で分散できるため、競合環境は統合方向に傾いています。機器リースや症例ごとの支払いモデルも登場していますが、障壁を中和するほどの規模には至っていません。価格が下落するか、資金調達オプションが普及するまでは、資源制約のある環境ではコスト圧力により、透明アライナー市場の成長軌道は抑制されるでしょう。

セグメント分析

2025年時点の透明アライナー市場規模の74.58%を成人が占めました。これは主に、成人が専門的な環境に適した審美的な解決策に支払う余裕のある可処分所得を有しているためです。小児期の不正咬合の治療遅延とソーシャルメディアでの可視性の高まりが、成人の治療需要を持続させています。保険会社は小児用ブラケット以外の適用範囲を徐々に拡大しており、これが成人の利用をさらに後押ししています。

一方、10代の層は21.58%のCAGRで急成長しています。これは、治療期間を短縮し再発リスクを低減する早期介入プロトコルが後押ししています。保護者は、従来の矯正装置と比べて口腔衛生管理が容易な取り外し可能な点や、装着時間遵守をゲーム化するアプリを高く評価しており、デジタルネイティブ層にも支持されています。アライン・テクノロジー社のインビザライン・ファーストや下顎前突矯正機能は、特に混合歯列期を対象としており、生涯にわたるブランドロイヤルティの確立につながっています。予測期間中、10代の患者層は年齢構成の格差を縮め、将来的な成人向け精密矯正治療の収益基盤を築くと見込まれます。

歯科・矯正歯科クリニックは2025年に売上高の61.40%を占め、主要販路としての地位を維持しています。スキャン・治療計画・経過観察を一括提供し、臨床管理を保証するエンドツーエンドの経路を実現しています。特にDSO(歯科サービス組織)は、交渉による供給コストの削減で独立開業医を下回る価格設定を実現しつつ利益を確保し、透明アライナー市場におけるシェアを拡大しています。

DTCプラットフォームは、コンプライアンス上の課題があるもの、免許を持つ歯科医を遠隔モニタリング体制に組み込むことで、21.35%のCAGRで成長すると予測されています。ハイブリッドモデルは症例選択の精度向上、修正率の低下、規制当局の要件充足を実現し、Byteなどのブランドが改訂プロトコル下で再展開することを可能にしています。病院や企業向け健康増進プログラムも歯科治療を包括した福利厚生の試験導入を進めており、矯正歯科がより広範な予防医療ネットワークに組み込まれる未来を示唆しています。

地域別分析

北米地域は2025年に売上高の44.85%を占めました。これは確立された保険制度、密な矯正歯科医ネットワーク、そして臨床基準を今なお設定するアライン・テクノロジー社のような先駆企業に支えられた結果です。DSO(歯科サービス組織)の統合が機器発注を促進する一方、カナダの公的資金による制度は矯正歯科治療の保険適用範囲を拡大し、中所得層における普及率を押し上げています。一方メキシコでは、国境を越えた歯科医療観光が患者を呼び込み、審美修復と組み合わせたアライナー治療へと導いています。

アジア太平洋地域は2031年までに21.11%のCAGRを達成すると予測されており、これは世界最速の成長率です。中国、インド、東南アジアにおける未治療の大規模な人口が中所得層に移行しているためです。中国における透明アライナーの採用率は矯正治療開始症例のわずか11%(米国は33.1%)であり、未開拓市場の潜在性を浮き彫りにしています。国内新興企業は数億米ドル規模のベンチャー資金を背景に、自動化ラインの拡大とソフトウェアインターフェースの現地化により導入価格の低減を図っています。日本と韓国は可処分所得の高さからプレミアム価格帯を維持する一方、インドの広大な都市圏が長期的な治療件数増加を支えています。

欧州では、EU医療機器規則による規制調和が進み品質基準が強化される中、臨床的に検証されたブランドが評価され着実に拡大しています。ドイツ、英国、フランスが症例数で主導的立場にあり、いずれも若年層の軽度不正咬合に対する部分保険適用が後押ししています。持続可能性指令が材料革新を促進しており、その結果、北欧の複数の新興企業が生分解性アライナーフィルムの試験運用を進めています。その他の地域では、中東・アフリカおよび南米が民間保険と政府の口腔保健施策により徐々に市場が開かれていますが、普及は依然として都市部・高所得層に集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 成人および10代における不正咬合の有病率上昇

- 欧州および北米における患者別アライナーのチェアサイド3Dプリントの急増

- 消費者の嗜好が自宅用印象キットへ移行

- 矯正歯科治療における保険適用範囲の拡大

- 企業型歯科サービス組織(DSO)の展開が診療所の収容能力を向上させております

- アライナー特化型プライベート・エクイティ資金調達額が10億米ドルを突破(2023-24年)

- 市場抑制要因

- 独自開発CAD-CAMソフトウェアライセンスの高額な初期費用

- 複雑なIII級矯正治療に関する臨床エビデンスの不足

- 知的財産訴訟リスクの高まり(アライン社対競合)

- EU及びオーストラリアにおけるプラスチック廃棄物規制の強化

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 年齢別

- 成人

- ティーンエイジャー

- エンドユーザー別

- 病院

- 独立開業

- グループ診療

- その他のエンドユーザー

- 素材タイプ別

- 多層構造医療用ポリウレタン

- PET-G(ポリエチレンテレフタレートグリコール)

- その他の材料タイプ

- 製造ワークフロー別

- 集中型ラボ製造

- 院内チェアサイド3Dプリント

- 流通チャネル別

- オンライン

- オフライン

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Align Technology Inc.

- Angelalign Technology Inc.

- Envista

- Straumann Group

- 3M Company

- Dentsply Sirona

- SmileDirectClub Inc.

- Candid Co.

- Shanghai Smartee Denti-Technology Co., Ltd.

- Henry Schein Inc.

- Patterson Companies Inc.

- TP Orthodontics Inc.

- Argen Corporation

- 3Shape A/S

- Graphy Inc.

- Scheu-Dental GmbH

- Formlabs Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日