血液バッグ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Blood Bags - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934780

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

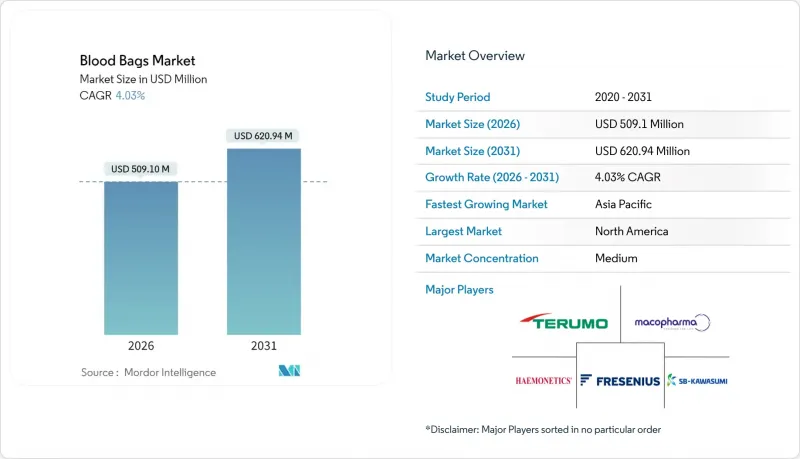

血液バッグ市場は、2025年の4億8,937万米ドルから2026年には5億910万米ドルへ成長し、2026年から2031年にかけてCAGR4.03%で推移し、2031年までに6億2,094万米ドルに達すると予測されております。

この着実な拡大は、手術件数の増加、外傷発生率の上昇、および医療システムに採血・処理・保管インフラの近代化を義務付ける厳格な血液安全規制を反映しています。欧州連合のREACH規則やカリフォルニア州のAB 2300などの規制要件は、DEHP可塑化ポリ塩化ビニル(PVC)からより安全な配合への移行を加速させ、材料革新と設備投資を促進しています。病院や血液センターでは、病原体低減プラットフォーム、自動成分分離システム、RFID対応のトレーサビリティが導入されており、これらにより多室式バッグ構成の需要が高まっています。先進的な外傷ケアネットワークを有する北米が市場をリードしていますが、自発的献血キャンペーンや現地の血漿分画プラントの生産能力拡大に伴い、アジア太平洋地域が最も急速な成長を記録しています。

世界の血液バッグ市場の動向と洞察

外傷および慢性疾患の増加が輸血量を押し上げる

レベル1外傷センターでは、赤血球ヘマトクリット値32.08未満、血小板数130,000µL未満を輸血基準としており、濃縮成分への需要増加を示しています。2024年11月にTurkulaainenらによりmedRxivに発表されたプレプリントに基づき、HUSヘルシンキ大学病院の電子健康記録によれば、2021年から2022年にかけて19,637名の患者に10万7,331単位の血液が輸血されました。このうち61.5%は救急部門への入院が要因であり、使用量のピークは夕方早い時間帯に発生しています。米国における模擬大量傷病者訓練では、血小板とO型Rh陰性赤血球の在庫不足が明らかとなり、病院は院内保管量の拡大と30日死亡率を低下させる全血輸血療法の導入を迫られています。こうした使用パターンは、即時輸血用のシングルバッグ・トリプルバッグ、および成分療法用のクワッドセットの調達増加を促進しています。生産能力を拡大するメーカーは、更新されたAABB溶血基準を満たすインライン白血球除去フィルターと高流量チューブを統合することで、この需要急増に対応しております。

世界の外科手術の拡大

選択的手術と外傷手術は増加を続けていますが、オムドゥルマン教育病院の監査では、交差適合検査済み血液のわずか30%が輸血に用いられており、4.4という交差適合検査対輸血比率が大きな浪費を示しています。火傷外科モデルによる術中血液需要予測の精度向上に伴い、手術室管理者らは、オンデマンドでの成分抽出をサポートし過剰発注を最小化する、よりスマートなバッグシステムの導入を進めています。新規手術室容量の大部分を占めるアジア太平洋地域の病院では、大量の整形外科手術や肥満外科手術を効率化するため、二重・三重構成を好みます。自動化の動向は術後環境にも広がっており、Immucor Neo Iris分析装置は165検体を同時に処理し、溶血反応を80%削減します。これにより、病院におけるバッグとソフトウェアの統合パッケージへの関心が高まっています。

汚染リコールとバッグ品質の不具合

2024年には無菌性違反によりFDAから警告書が発行され、血液成分を汚染する可能性のあるcGMP違反が浮き彫りとなりました。血小板製剤には2000分の1の細菌汚染リスクが存在し、表皮ブドウ球菌や黄色ブドウ球菌などの分離例が頻発。これにより厳格なロットリリース試験が実施され、保存前白血球除去フィルターの採用が促進されています。こうした事象は追加文書作成を要し、出荷停止や信頼低下を招き、影響地域では一時的に需要減退をもたらします。

セグメント分析

2025年時点では単袋型が血液バッグ市場規模の34.97%を占め最大シェアを維持しましたが、4袋セット型は2031年までにCAGR4.42%で拡大が見込まれます。成分療法の選好度上昇に伴い、病院では血小板と血漿の同時回収を可能とする3袋・4袋・5袋システムへの移行が進んでいます。フレゼニウス・カビ社のCompoFlowラインは、欧州白血球除去ガイドラインに準拠したインライン白血球除去フィルターを統合し、準備時間を30%短縮します。コスト重視の調達プログラムでは、高コンパートメントセットのプレミアム価格を伴わずにバランスの取れた処理能力を提供するダブルバッグが依然として人気です。

多室式採用は医療の成熟度と相関関係にあります。米国の外傷センターでは6時間保存可能な冷却血小板供給のため4室バッグを好む一方、低所得国の地方血液銀行では依然として全血輸血用の単室バッグ献血に依存しています。JMS社のCPD-SAGMシステムは赤血球の保存期間を42日間に延長し、献血活動が不定期な遠隔地において極めて重要な機能を提供します。抗溶血添加剤や自己密封ポートに関する継続的な革新により、製品タイプセグメントは予測期間を通じて段階的なアップグレードが見込まれます。

2025年の収益においてPVC(DEHP)は依然として62.20%を占めますが、DEHPフリー代替品はCAGR4.72%でシェアを拡大し、規制当局による可塑剤規制の強化に伴いシェアを増加させます。カリフォルニア州のAB 2300法案は血液バッグを適用除外としながらも、長期的にDEHPフリー基準への収束を示唆しており、メーカーはトリオクチルトリメリテートまたはBTHCを代替品として検証しています。フレゼニウス・カビ社の試験では、非DEHP赤血球保存液が42日間を通じて許容範囲の溶血およびATPレベルを維持することが確認され、調達への信頼を高めています。

PETおよび多層ポリオレフィン製バッグが研究開発パイプラインに登場し、優れた酸素透過性制御を提供しますが、金型コストの障壁に直面しています。血液バッグ業界は、病原体削減に必要な照射および光化学プロトコルとの樹脂適合性研究開発予算を割り当てています。世界のサプライヤーは高コストなライン改修を実施し、複数の510(k)認可申請を行っていますが、早期参入企業は、医療提供者が持続可能性と安全性の要請に沿うにつれ、価格プレミアムを期待しています。

地域別分析

北米は2025年の収益の37.88%を占め、確立された献血ネットワーク、高い手術件数、病原体低減技術の早期導入の恩恵を受けています。2025年に発行された非DEHP材料評価に関するFDAガイダンスは、規制面の確実性を提供し、製造業者の資本計画を安定させています。外傷センターでのシミュレーションにより血小板の深刻な不足が明らかになり、州資金による貯蔵容量助成金と冷蔵血小板バッグの新規常備指示が促されました。

アジア太平洋地域は2031年までCAGR4.86%で最も急速に成長する地域です。病院インフラの拡充と国家献血キャンペーンによる供給ギャップ解消が背景にあります。インドネシアがSKプラズマと提携し60万リットルの分画プラントを建設する計画は、国内の年間バッグ需要を二桁成長で押し上げる見込みです。インド、ベトナム、フィリピンにおける献血率はWHOの目標値である1,000人あたり10人未満に留まっており、採血・加工用バッグの持続的な拡大を示唆しております。地域政府はCOVID-19時代の調達教訓を医療機器の現地化プログラムに活かし、現地生産能力を有するサプライヤーを優先しております。

欧州は、規制面でのリーダーシップにより堅調なシェアを維持しています。REACHの期限により、DEHPを含む血液バッグは2030年7月までにすべて移行することが義務付けられており、DEHPフリーのSKUの早期発注が促進されています。病院は、転換リスクをヘッジするために複数年枠組み契約を調整し、EUホライズン助成金は、バイオベースポリマーのパイロット生産に助成金を支給しています。中東およびアフリカでは、WHO品質管理システムイニシアチブによる能力構築が進んでおり、湾岸協力会議加盟国は、三次外傷センター向けに米国製の4袋式バッグの輸入を続けています。南米は、白血球除去およびバーコードによるトレーサビリティを統合したブラジルの公立血液バンクのアップグレードを先頭に、着実に進歩しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外傷および慢性疾患の有病率上昇による輸血量の増加

- 世界の外科手術の拡大

- 自発的無償献血の増加

- 病原体低減技術の普及拡大

- RFID対応血液バッグ追跡可能性の取り組み

- 臍帯血バンクの急成長が特殊バッグ需要を牽引

- 市場抑制要因

- 汚染による回収とバッグ品質の不具合

- 自己輸血及び血液代替品への移行

- DEHPの段階的廃止による転換コストの増加

- 合成酸素キャリアの進歩

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 単一血液バッグ

- 二重血液バッグ

- 三重血液バッグ

- クアドラプル血液バッグ

- ペンタ血液バッグ

- 素材別

- PVC(DEHP)

- PVC(DEHPフリー)

- PET

- その他のポリマー

- エンドユーザー別

- 血液銀行

- 病院

- その他

- 用途別

- 採取

- 輸送/保管

- 処理(白血球除去など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Fresenius SE & Co. KGaA

- Terumo Corporation

- Macopharma SA

- Haemonetics Corporation

- Grifols S.A.

- Kawasumi Laboratories Inc.

- B. Braun Melsungen AG

- JMS Co. Ltd.

- Shandong Weigao Group Medical Polymer Co. Ltd.

- Poly Medicure Ltd.

- HLL Lifecare Limited

- Demotek Ltd.

- AdvaCare Pharma

- Mitra Industries Pvt. Ltd.

- Neomedic International

- Span Healthcare Private Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日